Stock Analysis

Top UK-Wachstumsunternehmen mit hoher Insiderbeteiligung im Mai 2024

Reviewed by Simply Wall St

In der vergangenen Woche verzeichnete der britische Aktienmarkt einen Rückgang von 1,0 %, obwohl er im letzten Jahr um 8,0 % gestiegen ist und ein jährliches Gewinnwachstum von 13 % erwartet wird. In einem solchen Markt können Unternehmen mit einem hohen Insideranteil besonders attraktiv sein, da dies oft das Vertrauen derjenigen widerspiegelt, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Getech-Gruppe (AIM:GTC) | 17.2% | 86.1% |

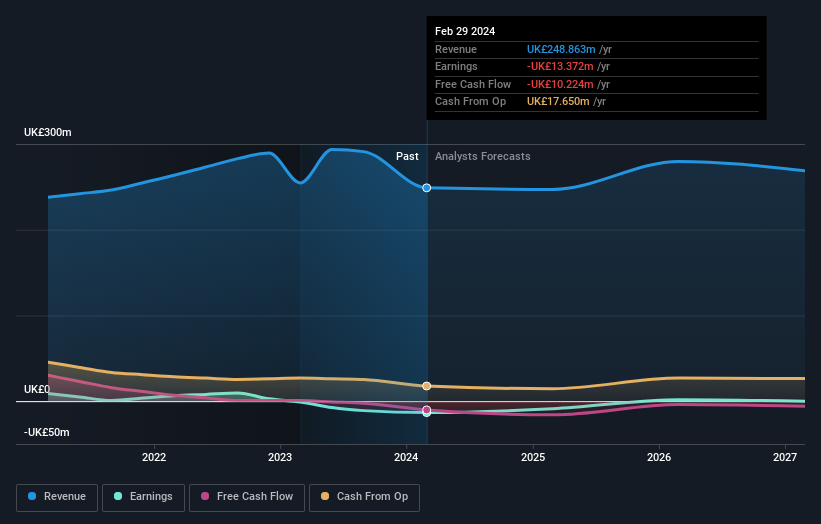

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 50.8% |

| Petrofac (LSE:PFC) | 16.6% | 115.4% |

| Spectra Systems (AIM:SPSY) | 23.3% | 26.3% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 27.9% |

| LSL Immobilien-Dienstleistungen (LSE:LSL) | 10.7% | 33.3% |

| Plant Health Care (AIM:PHC) | 26.4% | 94.4% |

| Velocity Composites (AIM:VEL) | 28.5% | 140.5% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 198.2% |

Schauen wir uns einige der von uns ausgewählten Unternehmen genauer an.

FD Technologies (AIM:FDP)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: FD Technologies plc ist ein weltweit tätiges Software- und Beratungsunternehmen mit einer Marktkapitalisierung von rund 0,39 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch seine internationalen Software- und Beratungsdienste.

Insider-Besitz: 12.9%

FD Technologies, ein in Großbritannien ansässiges Unternehmen, unterzieht sich einer bedeutenden Umstrukturierung, um den Wert für die Aktionäre zu steigern, einschließlich einer strategischen Fusion seines MRP-Geschäfts mit CONTENTgine. Obwohl die Insidertransaktionen nicht sehr umfangreich sind, wurden in letzter Zeit mehr Aktien von Insidern gekauft als verkauft. Es wird erwartet, dass die Einnahmen des Unternehmens jährlich um 4,7 % wachsen und damit über dem britischen Marktdurchschnitt von 3,7 % liegen werden. FD Technologies wird jedoch voraussichtlich erst in den nächsten drei Jahren die Rentabilität erreichen und wird derzeit im Vergleich zu seinen Konkurrenten zu einem guten Preis gehandelt.

- Klicken Sie hier, um die Nuancen von FD Technologies mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht FD Technologies impliziert, dass der Aktienkurs niedriger sein könnte als erwartet.

Hochschild Bergbau (LSE:HOC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Hochschild Mining plc ist ein Edelmetallunternehmen, das sich auf die Exploration, den Abbau, die Verarbeitung und den Verkauf von Gold- und Silbervorkommen in Peru, Argentinien, den Vereinigten Staaten, Kanada, Brasilien und Chile spezialisiert hat und eine Marktkapitalisierung von etwa 0,88 Mrd. £ aufweist.

Betrieb: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinen Minen San Jose, Inmaculada und Pallancata mit Erträgen von 242,46 Mio. $, 396,64 Mio. $ bzw. 54,05 Mio. $.

Insider-Besitz: 38.4%

Hochschild Mining, ein in Großbritannien ansässiges Bergbauunternehmen mit erheblichem Insiderbesitz, befindet sich in einem schwierigen Umfeld. Trotz der jüngsten Produktionssteigerungen meldete das Unternehmen im Jahr 2023 einen Nettoverlust und sucht aktiv nach wertsteigernden Fusionen und Übernahmen, um das Wachstum zu fördern. Die Insider waren in letzter Zeit Nettokäufer von Aktien, was ein Zeichen für Zuversicht ist. Mit einem prognostizierten Umsatzwachstum von 8,3 % pro Jahr, das über dem britischen Marktdurchschnitt liegt, wird das Unternehmen voraussichtlich innerhalb von drei Jahren durch strategische Expansionen profitabel werden.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Hochschild Mining zu erhalten.

- Die Analyse in unserem Hochschild Mining-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

TBC Bank-Gruppe (LSE:TBCG)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist hauptsächlich in Georgien, Aserbaidschan und Usbekistan tätig und bietet eine Reihe von Dienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung, mit einer Marktkapitalisierung von rund 1,47 Mrd. £.

Geschäftstätigkeit: Das Unternehmen generiert Einnahmen durch Bank-, Leasing-, Versicherungs-, Makler- und Kartenverarbeitungsdienstleistungen in Georgien, Aserbaidschan und Usbekistan.

Insider-Besitz: 17.9%

Die TBC Bank Group, ein prominentes Unternehmen mit Sitz in Großbritannien und hohem Insideranteil, meldete für das erste Quartal 2024 einen deutlichen Anstieg des Nettozinsertrags und des Nettogewinns im Vergleich zum Vorjahr. Obwohl die Bank unter ihrem geschätzten Marktwert gehandelt wird und eine niedrige Wertberichtigung für notleidende Kredite von 74 % aufweist, weist sie ein robustes prognostiziertes Ertragswachstum von 18,9 % pro Jahr auf und übertrifft damit den britischen Marktdurchschnitt. Zu den Herausforderungen gehören ein hoher Anteil an notleidenden Krediten (2,1 %) und eine instabile Dividendenentwicklung, doch die Eigenkapitalrendite wird in drei Jahren mit 25,6 % voraussichtlich hoch bleiben.

- Navigieren Sie durch die Feinheiten der TBC Bank Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse in unserem Bewertungsbericht zur TBC Bank Group deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Nächste Schritte

- Entdecken Sie die 67 versteckten Perlen in unserem Screener für schnell wachsende britische Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.