Stock Analysis

Drei britische Wachstumsunternehmen mit hohem Insiderbesitz und 84% Gewinnwachstum

Reviewed by Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte und erhöhter Erwartungen in Bezug auf US-Wirtschaftsindikatoren zeigt der FTSE 100-Index des Vereinigten Königreichs ein vorsichtiges Handelsverhalten, da die Anleger durch Unsicherheiten vor den Wahlen und regulatorische Entwicklungen navigieren. In einem solchen Marktumfeld können Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich eine ansprechende Stabilität und Potenzial für ein robustes Gewinnwachstum bieten, da diese Insider oft ein ureigenes Interesse am langfristigen Erfolg des Unternehmens haben.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Getech-Gruppe (AIM:GTC) | 17.3% | 108.7% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Hier ein kurzer Blick auf einige der ausgewählten Titel.

Craneware (AIM:CRW)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Craneware plc, ein Unternehmen, das sich mit der Entwicklung, Lizenzierung und Unterstützung von Computersoftware für das Gesundheitswesen vor allem in den Vereinigten Staaten beschäftigt, hat eine Marktkapitalisierung von ca. 814,41 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie im Bereich der Software für das Gesundheitswesen, die sich auf insgesamt 180,56 Millionen Dollar belaufen.

Insider-Besitz: 17%

Gewinnwachstumsprognose: 28,5% p.a.

Craneware, ein in Großbritannien ansässiges Unternehmen, hat einen robusten Wachstumskurs mit einem Gewinnanstieg von 8,6 % im vergangenen Jahr und einem prognostizierten jährlichen Wachstum von 28,52 % gezeigt. Obwohl das Umsatzwachstum mit 7,3 % pro Jahr langsamer ist als bei einigen Branchenbenchmarks, übertrifft es immer noch den britischen Marktdurchschnitt von 3,5 %. Die Eigenkapitalrendite des Unternehmens wird mit 11,2 % voraussichtlich bescheiden ausfallen. Kürzlich hat Craneware seinen Rückkaufplan erweitert und an wichtigen Branchenkonferenzen teilgenommen, was das aktive Engagement und das Vertrauen in die strategische Ausrichtung des Unternehmens unterstreicht.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Craneware zu lesen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Craneware höher ist, als es die Finanzkennzahlen rechtfertigen würden.

FD Technologies (AIM:FDP)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: FD Technologies plc ist ein weltweit tätiger Anbieter von Software und Beratungsdienstleistungen mit Sitz im Vereinigten Königreich und einer Marktkapitalisierung von rund 0,40 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen über zwei Hauptsegmente: KX, das 79,15 Mio. £ beiträgt, und First Derivative, auf das 169,72 Mio. £ entfallen.

Insider-Besitz: 12.8%

Gewinnwachstumsprognose: 84,4% p.a.

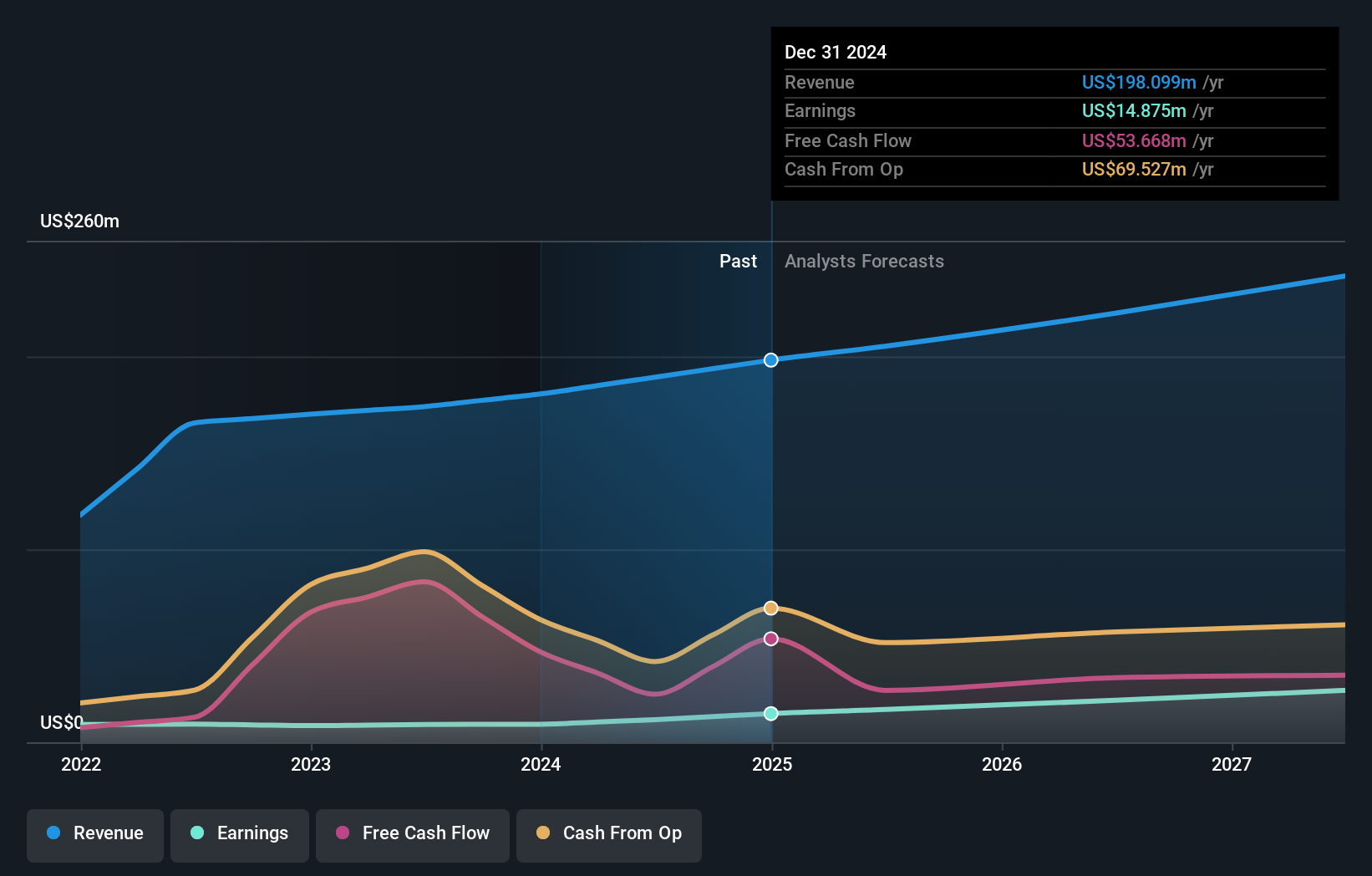

FD Technologies, ein in Großbritannien ansässiges Unternehmen, meldete für das Geschäftsjahr 2024 einen erheblichen Nettoverlust in Höhe von 40,78 Mio. £, der sich gegenüber dem Vorjahr deutlich erhöht hat. Trotz dieses Rückschlags wird für das Unternehmen ein robustes Gewinnwachstum von 84,44 % pro Jahr prognostiziert, und es wird erwartet, dass es innerhalb von drei Jahren profitabel wird. Da die Interessen von Insidern mit denen der Aktionäre übereinstimmen, wird erwartet, dass das Umsatzwachstum von FD Technologies mit 4,2 % pro Jahr den britischen Marktdurchschnitt von 3,5 % übertrifft.

- Klicken Sie hier, um die Nuancen von FD Technologies mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass FD Technologies unter seinem geschätzten Wert gehandelt wird.

TBC Bank Gruppe (LSE:TBCG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist ein diversifizierter Finanzdienstleister, der in Georgien, Aserbaidschan und Usbekistan Bank-, Leasing-, Versicherungs-, Makler- und Kartenverarbeitungslösungen anbietet und eine Marktkapitalisierung von ca. 1,39 Mrd. £ aufweist.

Operative Tätigkeiten: Das Unternehmen generiert Einnahmen aus Bank-, Leasing-, Versicherungs-, Makler- und Kartenverarbeitungsdienstleistungen in Georgien, Aserbaidschan und Usbekistan.

Insider-Besitz: 18%

Gewinnwachstumsprognose: 15,2% p.a.

Die TBC Bank Group hat trotz eines hohen Anteils notleidender Kredite von 2,1 % eine vielversprechende finanzielle Leistung gezeigt, wobei der Nettogewinn im ersten Quartal 2024 von 248,67 Mio. GEL auf 292,81 Mio. GEL im Jahresvergleich stieg. Es wird erwartet, dass die Erträge der Bank jährlich um 15,22 % wachsen und damit die Prognose des britischen Marktes von 12,5 % übertreffen. Darüber hinaus unterstreicht das jüngste Aktienrückkaufprogramm der TBCG im Wert von 75 Mio. GEL ihr Engagement für den Shareholder Value, auch wenn die Bedenken hinsichtlich des volatilen Aktienkurses und der niedrigen Wertberichtigungen für notleidende Kredite von 74 % fortbestehen.

- Werfen Sie einen genaueren Blick auf das Potenzial der TBC Bank Group in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs der TBC Bank Group günstiger sein könnte.

Ideen in Taten umsetzen

- Verschaffen Sie sich einen Einblick in das Universum der 67 schnell wachsenden britischen Unternehmen mit hohem Insiderbesitz, indem Sie hier klicken.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.