Stock Analysis

Craneware und zwei weitere britische Wachstumsaktien mit hohem Insideranteil

Reviewed by Simply Wall St

Der britische Markt hat sich stabil entwickelt und blieb in der vergangenen Woche unverändert, während er im vergangenen Jahr um 5,7 % zulegte und ein jährliches Gewinnwachstum von 13 % erwartet wird. Vor diesem Hintergrund können Aktien wie Craneware, die Wachstumspotenzial mit einem hohen Insideranteil kombinieren, attraktive Möglichkeiten für Anleger bieten, die bei ihren Investitionsentscheidungen auf gleichgerichtete Interessen und eine starke Führung achten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 120.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 74.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 27.9% |

| LSL Immobilien-Dienstleistungen (LSE:LSL) | 10.8% | 33.3% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Hochschild Bergbau (LSE:HOC) | 38.4% | 42.6% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

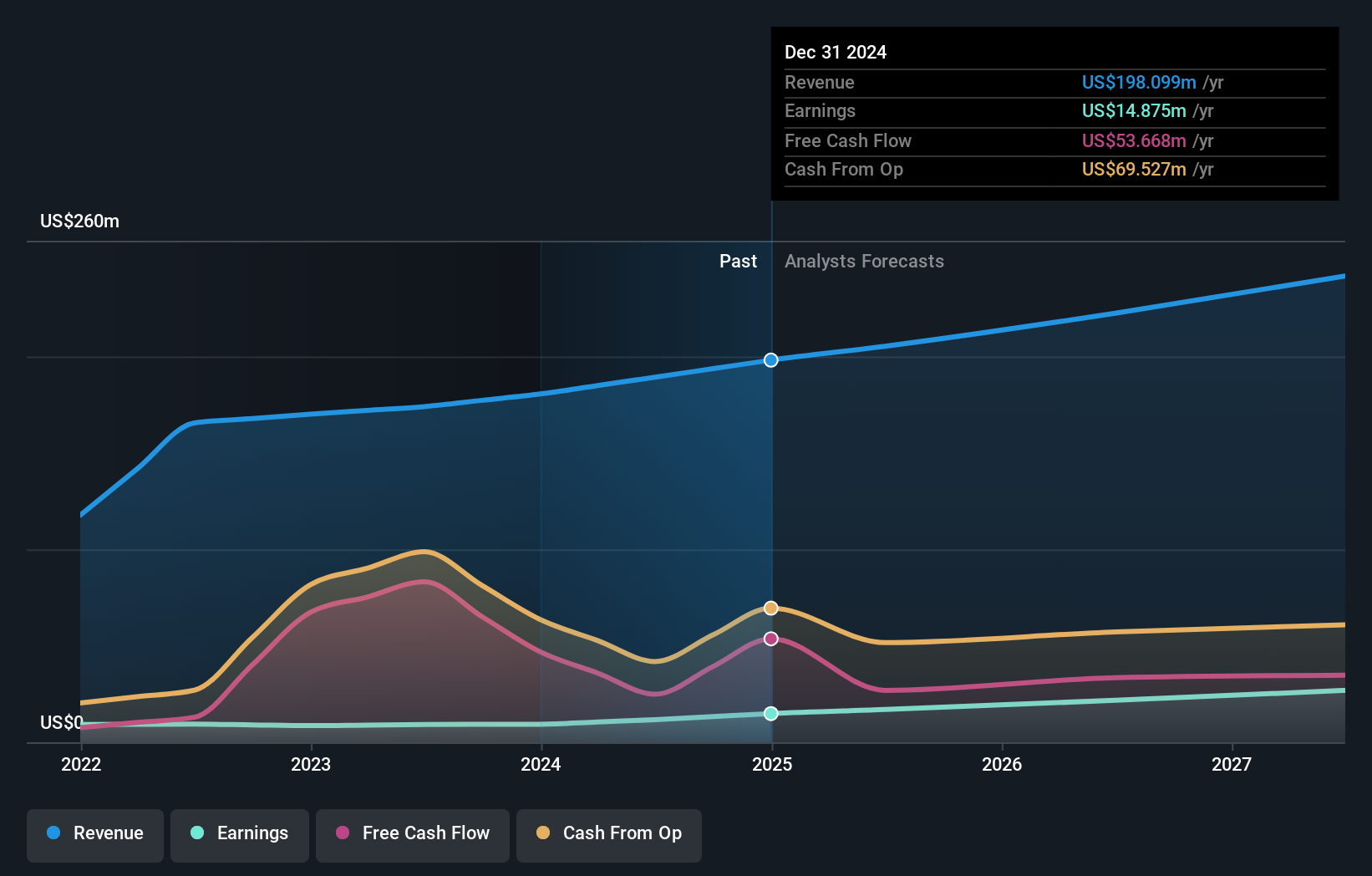

Craneware (AIM:CRW)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Craneware plc, hauptsächlich in den Vereinigten Staaten tätig, entwickelt und lizenziert Software für das Gesundheitswesen und hat eine Marktkapitalisierung von ca. 842,38 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit Software für das Gesundheitswesen in Höhe von 180,56 Mio. $.

Insider-Besitz: 17%

Gewinnwachstumsprognose: 28,5% p.a.

Craneware, ein in Großbritannien ansässiges Unternehmen mit hohem Insideranteil, weist trotz bescheidener Eigenkapitalrenditeprognosen vielversprechende Wachstumsaussichten auf. Kürzlich hat Craneware seine Marktposition durch eine strategische Zusammenarbeit mit Microsoft gestärkt und nutzt die Azure-Technologie, um seine Lösungen für das Gesundheitswesen zu erneuern und zu erweitern. Diese Partnerschaft umfasst auch gemeinsame Marketinginitiativen, die die Kundenreichweite und die Akzeptanz der Lösungen verbessern könnten. Während für die Erträge ein jährliches Wachstum von 28,52 % erwartet wird, ist das Umsatzwachstum mit 7,3 % pro Jahr langsamer, liegt aber immer noch über dem Durchschnitt des britischen Marktes.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Craneware-Aktie in diesem Wachstumsbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Craneware überhöht sein könnte.

FD Technologien (AIM:FDP)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: FD Technologies plc ist sowohl im Vereinigten Königreich als auch international im Software- und Beratungssektor tätig und hat eine Marktkapitalisierung von rund 408,62 Mio. £.

Geschäftstätigkeit: Das Unternehmen erzielt Umsätze in den Segmenten KX und First Derivative, die sich auf 79,15 Mio. £ bzw. 169,72 Mio. £ belaufen.

Insider-Besitz: 12.8%

Gewinnwachstumsprognose: 84,4% p.a.

FD Technologies, ein in Großbritannien ansässiges Unternehmen mit hohem Insideranteil, befindet sich in einer schwierigen Phase mit einem erheblichen Nettoverlust in diesem Jahr und einem Umsatzrückgang gegenüber dem Vorjahr. Trotz dieser Rückschläge wird das Unternehmen voraussichtlich innerhalb von drei Jahren rentabel sein und eine beeindruckende Gewinnwachstumsrate vorweisen können. Analysten gehen davon aus, dass der Aktienkurs um 21,9 % steigen könnte. Allerdings liegt das Umsatzwachstum mit 4,2 % pro Jahr unter der angestrebten Schwelle von 20 %, übertrifft aber immer noch den britischen Marktdurchschnitt von 3,5 %.

- Erfahren Sie mehr über FD Technologies in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der FD Technologies-Aktien auf dem Markt hin.

TBC Bank Gruppe (LSE:TBCG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist hauptsächlich in Georgien, Aserbaidschan und Usbekistan tätig und bietet eine Reihe von Dienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung für Firmen- und Privatkunden, mit einer Marktkapitalisierung von etwa 1,65 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen aus Bank-, Leasing-, Versicherungs-, Makler- und Kartenverarbeitungsdienstleistungen in Georgien, Aserbaidschan und Usbekistan.

Insider-Besitz: 18%

Gewinnwachstumsprognose: 15,2% p.a.

Die im Vereinigten Königreich börsennotierte TBC Bank Group weist ein robustes Wachstumspotenzial auf: Die Erträge dürften jährlich um 15,22 % steigen und damit stärker als der britische Markt (12,6 %). Trotz eines hohen Anteils notleidender Kredite von 2,1 % hält die Bank an einer hohen prognostizierten Eigenkapitalrendite von 25,2 % in drei Jahren fest. Zu den jüngsten strategischen Maßnahmen gehören ein Aktienrückkauf im Wert von 75 Mio. GEL, um den Wert für die Aktionäre zu steigern, sowie solide Ergebnisse für das erste Quartal, die einen deutlichen Anstieg des Nettozinsertrags und des Nettogewinns gegenüber dem Vorjahr zeigen.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik der TBC Bank Group zu verstehen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien der TBC Bank Group mit einem Abschlag gehandelt werden könnten.

Ergreifen Sie die Gelegenheit

- Informieren Sie sich hier über unsere vollständige Liste von 62 schnell wachsenden britischen Unternehmen mit hohem Insider-Anteil.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich bei neuen Warnsignalen für Ihre Aktien benachrichtigen.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.