Wachstumsunternehmen mit hohem Insider-Besitz an der britischen Börse im Juni 2024

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte zeigt sich der britische FTSE 100 mit leichten Gewinnen widerstandsfähig, beeinflusst durch Zinssenkungen der EZB und einen positiven Rohstoffsektor. In einem solchen Umfeld könnten Wachstumsunternehmen mit hohem Insideranteil an der britischen Börse interessante Chancen bieten, da sich diese Insider oft stark für die Zukunft ihrer Unternehmen engagieren.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech-Gruppe (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Geschwindigkeitsverbundwerkstoffe (AIM:VEL) | 28.5% | 140.5% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 22% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

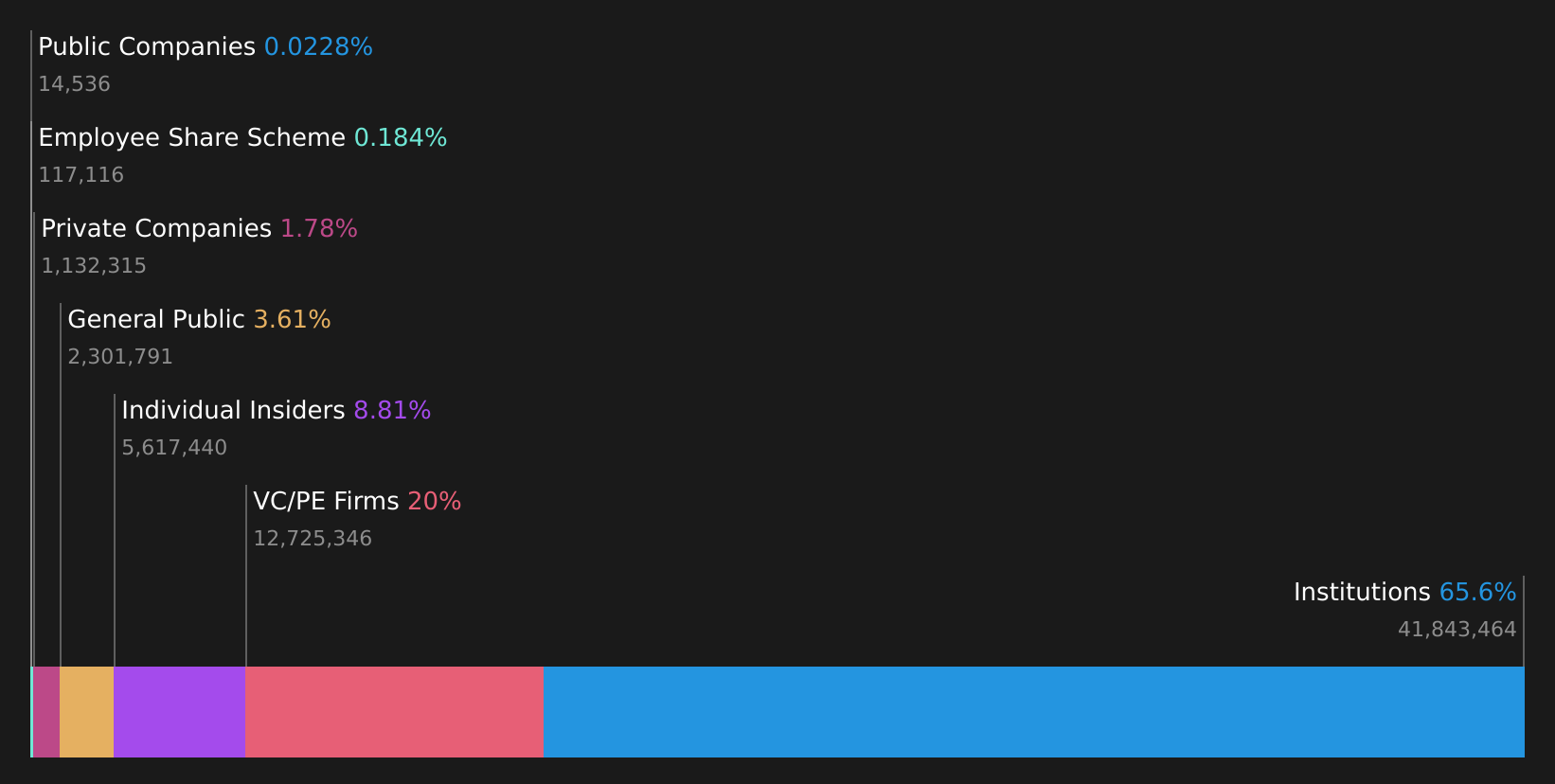

Property Franchise Group (AIM:TPFG)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die im Vereinigten Königreich tätige Property Franchise Group PLC verwaltet und vermietet Wohnimmobilien mit einer Marktkapitalisierung von rund 275,80 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch Immobilienfranchising und Finanzdienstleistungen, wobei die Segmente 25,78 Mio. £ bzw. 1,50 Mio. £ ausweisen.

Insider-Besitz: 12.7%

Gewinnwachstumsprognose: 36,7% p.a.

Die Property Franchise Group PLC, ein Unternehmen mit Sitz in Großbritannien, ist für ein robustes Wachstum mit prognostizierten Umsatz- und Gewinnsteigerungen von 44,7 % bzw. 36,71 % pro Jahr bereit und übertrifft damit den breiteren britischen Markt. Trotz dieser vielversprechenden Aussichten geben die beträchtliche Verwässerung der Aktionäre im letzten Jahr und die instabile Dividendenentwicklung Anlass zur Sorge. Darüber hinaus könnte der bevorstehende Ruhestand von CFO David Raggett im Jahr 2025 eine entscheidende Übergangsphase für die finanzielle Führung des Unternehmens inmitten der jüngsten Übernahmen bedeuten.

- Navigieren Sie durch die Feinheiten der Property Franchise Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs der Property Franchise Group zu optimistisch sein.

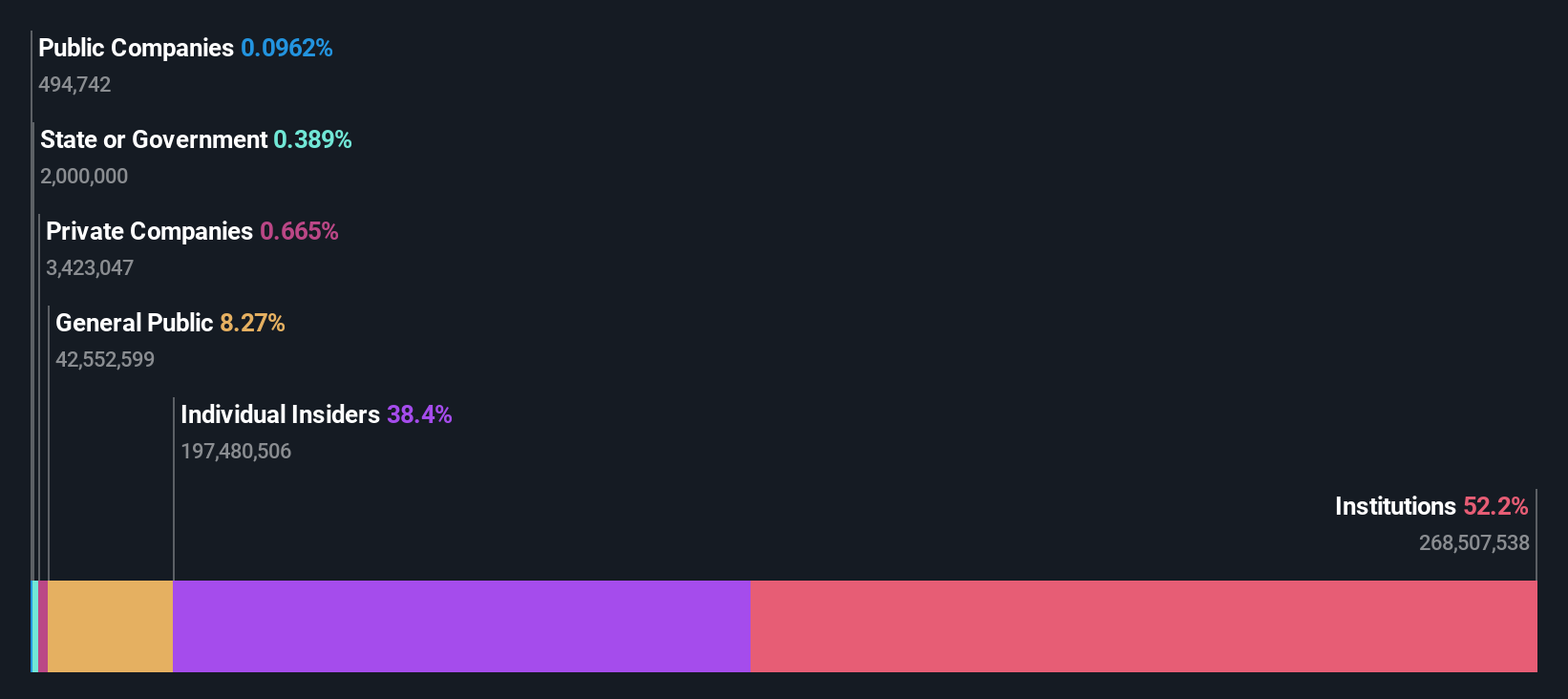

Hochschild Bergbau (LSE:HOC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Hochschild Mining plc ist ein Edelmetallunternehmen, das in der Exploration, dem Abbau, der Verarbeitung und dem Verkauf von Gold- und Silbervorkommen in Peru, Argentinien, den Vereinigten Staaten, Kanada, Brasilien und Chile tätig ist und eine Marktkapitalisierung von etwa 0,96 Mrd. £ aufweist.

Betrieb: Die Einnahmen von Hochschild Mining stammen hauptsächlich aus den Betrieben in San Jose (242,46 Mio. $), Inmaculada (396,64 Mio. $) und Pallancata (54,05 Mio. $).

Insider-Besitz: 38.4%

Gewinnwachstumsprognose: 58,2% p.a.

Es wird erwartet, dass Hochschild Mining innerhalb von drei Jahren profitabel wird, wobei das erwartete Gewinnwachstum deutlich über dem Durchschnitt des britischen Marktes liegt. Obwohl das prognostizierte Ertragswachstum mit 8,4 % pro Jahr bescheiden ausfällt, übertrifft es dennoch die allgemeinen Markterwartungen. Die jüngsten Insidertransaktionen zeigen, dass es mehr Käufe als Verkäufe gibt, was auf das Vertrauen derjenigen schließen lässt, die dem Unternehmen am nächsten stehen. Darüber hinaus deuten die jüngsten Produktionssteigerungen und die positiven Prognosen für 2024 auf betriebliche Verbesserungen hin, die trotz der Verluste in der Vergangenheit eine potenziell rosigere finanzielle Zukunft versprechen.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Hochschild Mining zu erhalten.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Hochschild Mining über seinem geschätzten Wert gehandelt wird.

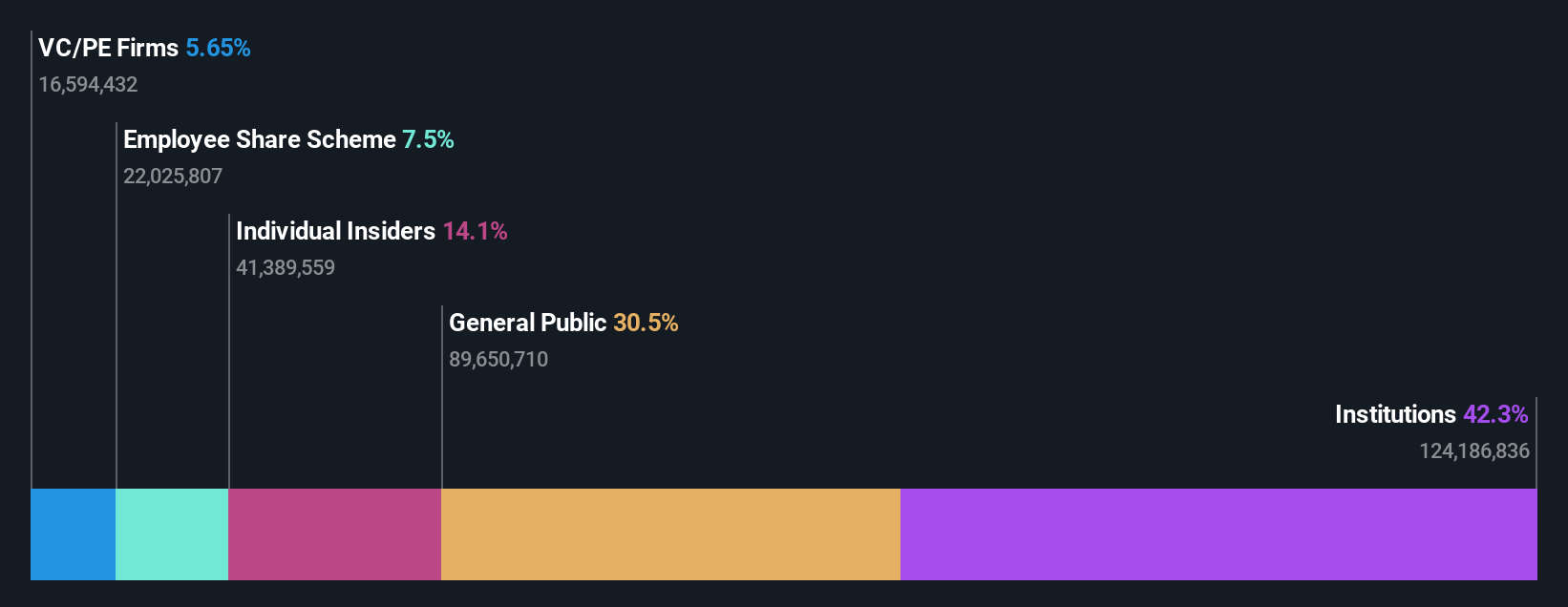

Playtech (LSE:PTEC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Playtech plc ist ein globales Technologieunternehmen, das sich auf Glücksspielsoftware, Dienstleistungen, Inhalte und Plattformtechnologien spezialisiert hat und eine Marktkapitalisierung von ca. 1,48 Mrd. £ aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens teilen sich auf in 684,10 Millionen Euro aus dem Bereich Glücksspiel B2B, 946,60 Millionen Euro aus dem Bereich Glücksspiel B2C, 18,20 Millionen Euro aus dem Bereich B2C - HAPPYBET und 73,40 Millionen Euro aus dem Bereich B2C - Sun Bingo und andere B2C-Aktivitäten.

Insider-Besitz: 13.5%

Gewinnwachstumsprognose: 20,6% p.a.

Playtech, ein in Großbritannien ansässiges Wachstumsunternehmen mit signifikanter Insiderbeteiligung, meldete einen erheblichen Gewinnanstieg, wobei der Nettogewinn von 87,6 Millionen Euro im Vorjahr auf 105,1 Millionen Euro im Jahr 2023 stieg. Analysten gehen davon aus, dass die Umsätze und Gewinne von Playtech weiterhin stärker steigen werden als der Markt und erwarten ein jährliches Wachstum von 4 % bzw. 20,6 %. Trotz dieser starken Prognosen und einem Kurs, der 54,7 % unter dem geschätzten fairen Wert liegt, bestehen weiterhin Bedenken hinsichtlich der niedrigen prognostizierten Eigenkapitalrendite von 8,9 % sowie der jüngsten umfassenden Umstrukturierung des Vorstands, die sich auf die Dynamik der Unternehmensführung auswirken könnte.

- Informieren Sie sich hier über die Besonderheiten von Playtech mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser von Experten erstellter Bewertungsbericht zu Playtech deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

Ideen in Taten umsetzen

- Klicken Sie hier, um unsere umfassende Liste von 67 schnell wachsenden britischen Unternehmen mit hohem Insideranteil zu öffnen.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Möchten Sie einige Alternativen kennenlernen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hochschild Mining unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.