Top UK Wachstumsaktien mit hohem Insiderbesitz im Juli 2024

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte und politischer Unsicherheiten steht die Finanzlandschaft des Vereinigten Königreichs weiterhin im Fokus der Anleger. Eine hohe Insiderbeteiligung an Wachstumsunternehmen kann ein starkes Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen, und kann in diesen turbulenten Zeiten Stabilität bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 36.3% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| LSL Immobilien-Dienstleistungen (LSE:LSL) | 10.8% | 33.3% |

| Belluscura (AIM:BELL) | 38.6% | 122.5% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Hochschild Bergbau (LSE:HOC) | 38.4% | 42.6% |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

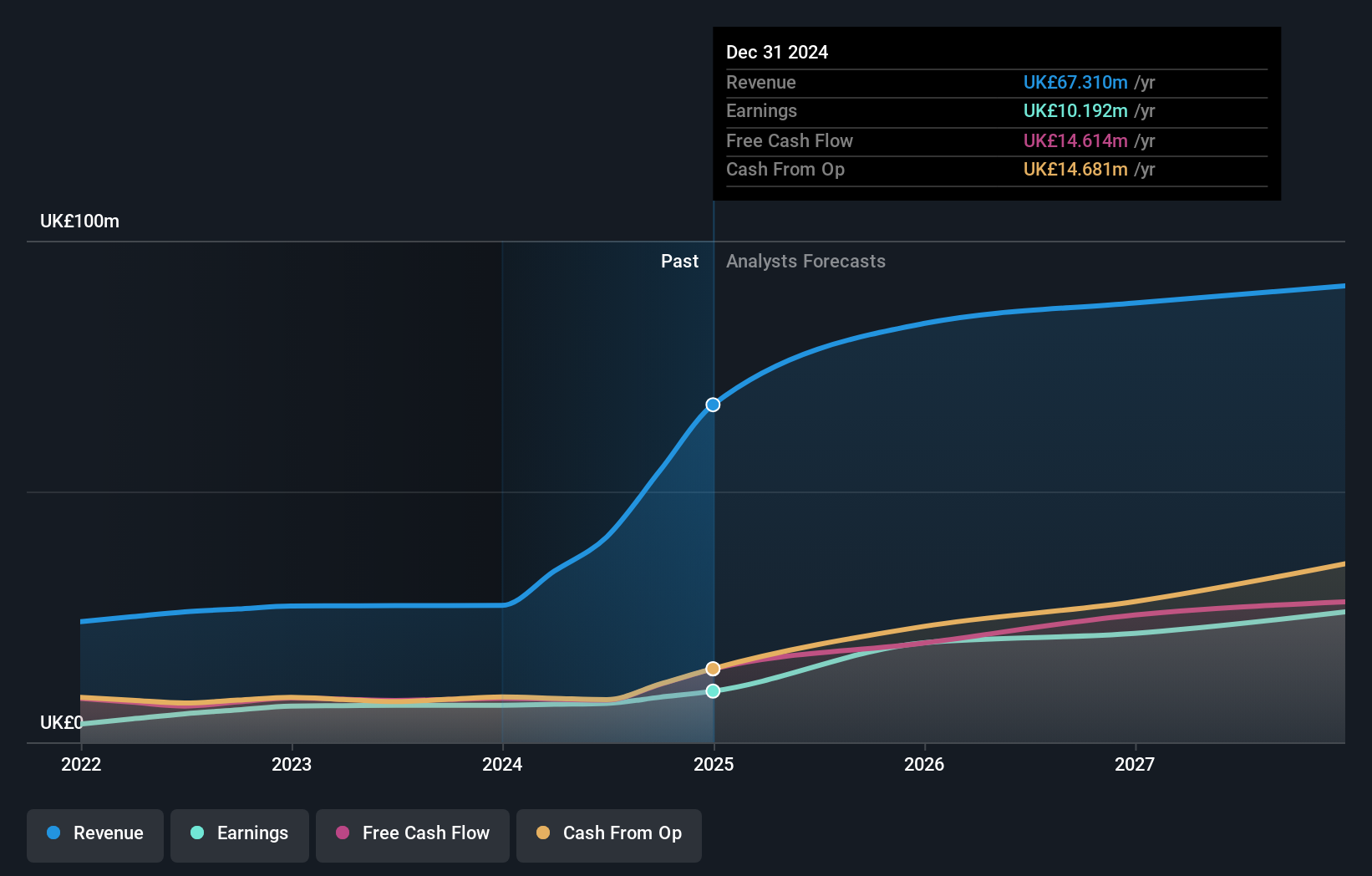

Property Franchise Group (AIM:TPFG)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die im Vereinigten Königreich tätige Property Franchise Group PLC konzentriert sich auf die Verwaltung und Vermietung von Wohnimmobilien und hat eine Marktkapitalisierung von rund 275,80 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch Immobilienfranchising und Finanzdienstleistungen, die sich auf 25,78 Mio. £ bzw. 1,50 Mio. £ belaufen.

Insider-Besitz: 12.7%

Umsatzwachstumsprognose: 44,7% p.a.

The Property Franchise Group PLC, die deutlich unter ihrem geschätzten fairen Wert gehandelt wird, ist für ein beträchtliches Wachstum bereit, da die Erträge in den nächsten drei Jahren voraussichtlich um 36,71% jährlich steigen werden, was über dem Durchschnitt des britischen Marktes liegt. Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 13 % in drei Jahren und einer unbeständigen Dividendenentwicklung sind die Ertragsprognosen mit 44,7 % pro Jahr robust und liegen ebenfalls deutlich über dem Markttrend. Die jüngsten Veränderungen in der Geschäftsführung signalisieren strategische Kontinuität und das Engagement, vergangene Akquisitionen für zukünftige Gewinne zu nutzen.

- Klicken Sie hier, um die Nuancen der Property Franchise Group mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht Property Franchise Group impliziert, dass der Aktienkurs zu hoch sein könnte.

Energean (LSE:ENOG)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Energean plc ist ein Öl- und Gasunternehmen, das sich auf die Exploration, Produktion und Entwicklung von Energieressourcen konzentriert, mit einer Marktkapitalisierung von ca. 1,94 Mrd. £.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus seinen Explorations- und Produktionsaktivitäten und belaufen sich auf 1,42 Mrd. $.

Insider-Besitz: 10.6%

Umsatzwachstumsprognose: 11% p.a.

Energean, das sich in erheblichem Insiderbesitz befindet, weist vielversprechende Wachstumsaussichten im Vereinigten Königreich auf. Jüngste Produktionssteigerungen und eine robuste Prognose für 2024 lassen auf operative Stärke schließen. Die finanzielle Verschuldung ist jedoch nach wie vor hoch, und die Dividendenabdeckung ist schwach. Die Aktie wird weit unter dem geschätzten fairen Wert gehandelt, obwohl die Gewinne voraussichtlich deutlich über dem Markt liegen werden. Jüngste Aktionärsbeteiligungen und kontinuierliche Dividenden unterstreichen das aktive Management und das Engagement für Aktionärsrenditen trotz einiger finanzieller Engpässe.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Energean zu verstehen.

- Die Analyse in unserem Energean-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Genel Energy (LSE:GENL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Genel Energy plc ist ein unabhängiges Öl- und Gasexplorations- und -produktionsunternehmen mit einer Marktkapitalisierung von rund 263,60 Mio. £.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen in erster Linie aus der Öl- und Gasproduktion, die sich auf 84,80 Mio. $ belaufen.

Insider-Besitz: 25,4%

Umsatzwachstumsprognose: 10,7% p.a.

Die Aktie von Genel Energy, die in erheblichem Umfang von Insidern gehalten wird, wird um 24,3 % unter ihrem geschätzten fairen Wert gehandelt. Das Unternehmen ernannte kürzlich Canan Ediboglu zum Interim Senior Independent Non-Executive Director und meldete einen Produktionsanstieg im ersten Quartal 2024. Mit einem prognostizierten jährlichen Umsatzwachstum von 10,7 % liegt das Wachstum von Genel über dem britischen Marktdurchschnitt von 3,5 %. Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 5 % wird ein Gewinnanstieg von über 50 % pro Jahr erwartet, was auf eine mögliche Rentabilität innerhalb von drei Jahren hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial von Genel Energy in unserem Bericht zum Gewinnwachstum.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Genel Energy höher ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Alles auf einen Blick

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 62 schnell wachsenden britischen Unternehmen mit hohem Insideranteil zu sehen.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Schließen Sie sich einer Gemeinschaft intelligenter Anleger an, indem Sie Simply Wall St. nutzen. Die Anwendung ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Property Franchise Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.