Stock Analysis

Britische Wachstumsunternehmen mit hohem Insiderbesitz und 15% Gewinnwachstum

Reviewed by Simply Wall St

Der britische Markt scheint bereit zu sein, sich zu erholen, wie der FTSE 100 zeigt, der eine zweitägige Verlustserie inmitten eines breiteren globalen wirtschaftlichen Optimismus und bedeutender Unternehmensgewinne beendet hat. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil den Anlegern potenzielle Vorteile bieten, da gleichgerichtete Interessen zwischen Aktionären und Management oft zu umsichtigen Entscheidungen und robustem Gewinnwachstum führen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 27.9% |

| LSL Immobilien-Dienstleistungen (LSE:LSL) | 10.8% | 33.3% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Hochschild Bergbau (LSE:HOC) | 38.4% | 42.6% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

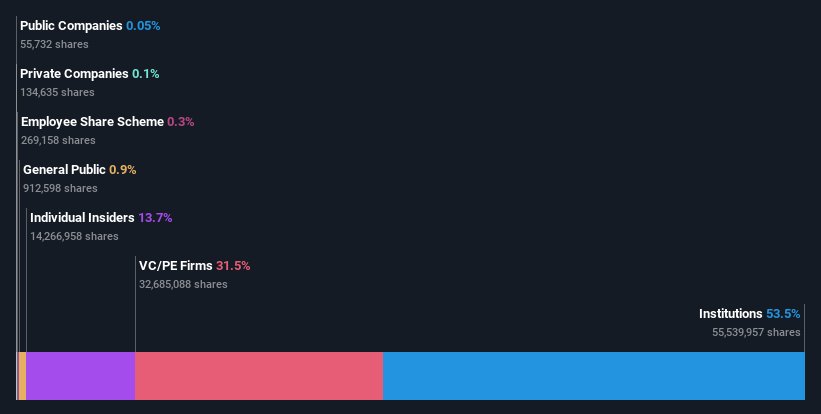

Loungers (AIM:LGRS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Loungers plc betreibt Cafés, Bars und Restaurants unter den Marken Lounge und Cosy Club in England und Wales und hat eine Marktkapitalisierung von ca. 292,80 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch den Betrieb von Café-Bars und Restaurants in Höhe von insgesamt 353,49 Mio. £.

Insider-Besitz: 13.7%

Gewinnwachstumsprognose: 24% p.a.

Loungers plc, ein in Großbritannien ansässiges Unternehmen, zeigte eine robuste Finanzleistung mit einem deutlichen Umsatzanstieg auf 353,49 Mio. £ und einem Anstieg des Nettogewinns auf 9,12 Mio. £ im GJ2024. Obwohl die Aktie 48,5 % unter ihrem geschätzten fairen Wert gehandelt wird, ist Loungers für ein beträchtliches Wachstum bereit, da die Erträge in den nächsten drei Jahren voraussichtlich um etwa 24 % pro Jahr steigen werden, was die Prognose des britischen Marktes von 12,6 % übertrifft. Die Eigenkapitalrendite wird jedoch mit rund 11 % voraussichtlich niedrig bleiben.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Loungers-Aktie in diesem Wachstumsbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Loungers niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen.

M&C Saatchi (AIM:SAA)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: M&C Saatchi plc ist als Anbieter von Werbe- und Marketingkommunikationsdienstleistungen in Regionen wie Großbritannien, Europa, dem Nahen Osten, Afrika, dem asiatisch-pazifischen Raum und Nord- und Südamerika tätig und hat eine Marktkapitalisierung von rund 250,63 Mio. £.

Geschäftstätigkeit: Das Unternehmen generiert Einnahmen durch Werbe- und Marketing-Kommunikationsdienstleistungen in verschiedenen globalen Regionen, darunter Großbritannien, Europa, der Nahe Osten, Afrika, der asiatisch-pazifische Raum und Amerika.

Insider-Besitz: 16.2%

Gewinnwachstumsprognose: 43,7% p.a.

Es wird erwartet, dass M&C Saatchi trotz eines prognostizierten jährlichen Umsatzrückgangs von 14,2 % in den nächsten drei Jahren innerhalb desselben Zeitraums in die Gewinnzone zurückkehren wird. Die jüngsten Veränderungen in der Geschäftsführung, einschließlich der Ernennung von Simon Fuller zum CFO, signalisieren eine strategische Neuausrichtung. Die Eigenkapitalrendite des Unternehmens wird mit 45,5 % voraussichtlich sehr hoch sein, was das Potenzial für einen effizienten Kapitaleinsatz in einem schwierigen Marktumfeld zeigt. In letzter Zeit gab es keine nennenswerten Insider-Verkäufe, was das anhaltende Vertrauen der Stakeholder unterstreicht, obwohl die Wertschätzung des Unternehmens um 48,5 % unterdurchschnittlich ist.

- Klicken Sie hier, um die Nuancen von M&C Saatchi mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von M&C Saatchi zu pessimistisch sein.

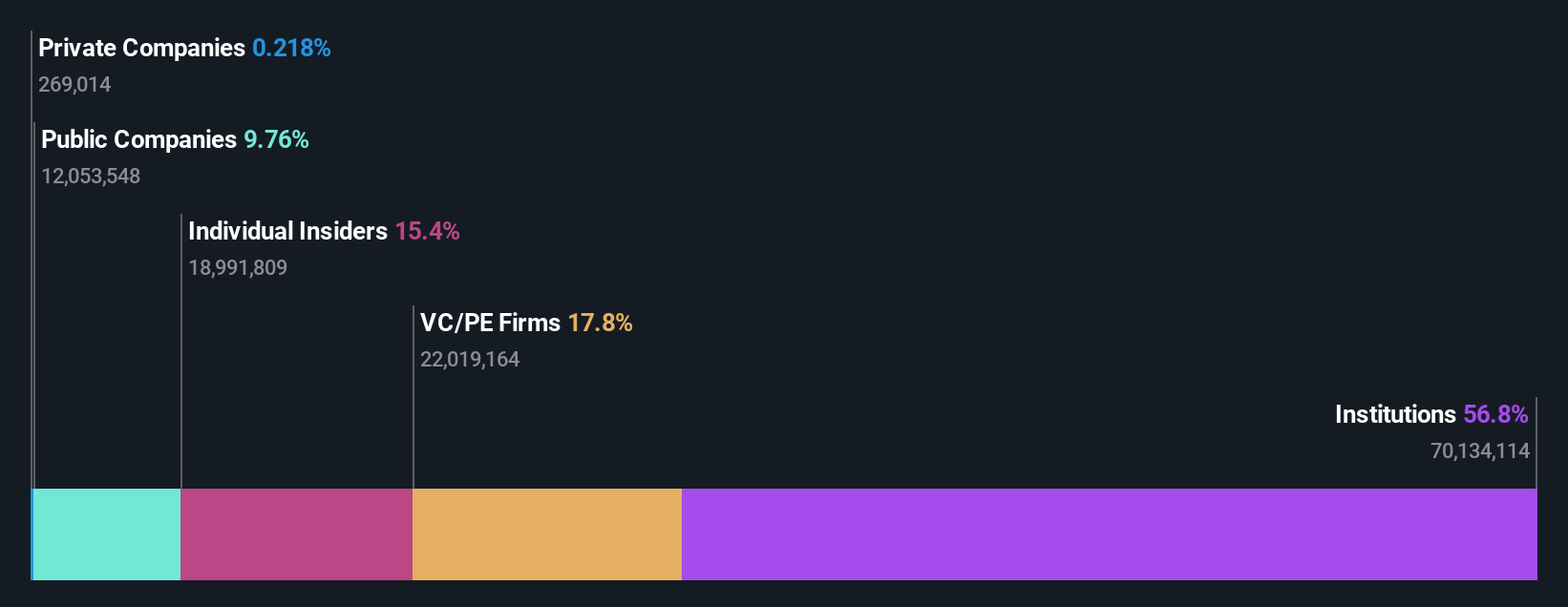

TBC Bank Gruppe (LSE:TBCG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist im Finanzsektor tätig und bietet in Georgien, Aserbaidschan und Usbekistan eine Reihe von Dienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung, mit einer Marktkapitalisierung von rund 1,65 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich mit Bank-, Leasing-, Versicherungs-, Makler- und Kartenverarbeitungsdienstleistungen in drei Ländern.

Insider-Besitz: 18%

Gewinnwachstumsprognose: 15,2% p.a.

Die TBC Bank Group, ein in Großbritannien notiertes Unternehmen, hat in den letzten fünf Jahren ein beständiges Gewinnwachstum von 23,6 % pro Jahr verzeichnet und wird voraussichtlich um 15,22 % pro Jahr wachsen. Zu den jüngsten strategischen Maßnahmen gehören eine Anleiheemission im Wert von 300 Mio. USD und Aktienrückkäufe in Höhe von insgesamt 75 Mio. GEL, die trotz des stark schwankenden Aktienkurses den Wert für die Aktionäre erhöhen. Der Kurs, der 38,2 % unter dem geschätzten fairen Wert liegt, bietet zwar Aufwärtspotenzial, doch bestehen Bedenken wegen der hohen Quote notleidender Kredite (2,1 %) und der unbeständigen Dividenden.

- Navigieren Sie durch die Feinheiten der TBC Bank Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien der TBC Bank Group mit einem Abschlag gehandelt werden könnten.

Ideen in Taten umsetzen

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 62 schnell wachsenden britischen Unternehmen mit hohem Insideranteil hier.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.