Untersuchung von drei britischen Wachstumsunternehmen mit hohem Insideranteil

Rezensiert von Simply Wall St

Während der FTSE 100 auf seinen fünften wöchentlichen Rückgang in Folge zusteuert - ein Szenario, das an den März 2020 erinnert - stellt der britische Markt eine komplexe Landschaft für Anleger dar, die durch turbulente Zeiten navigieren. Inmitten dieser Schwankungen können Wachstumsunternehmen mit hohem Insideranteil aufgrund ihrer potenziellen Interessengleichheit zwischen Aktionären und Management ein überzeugendes Argument sein, das unter unsicheren Marktbedingungen besonders beruhigend ist.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech-Gruppe (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Geschwindigkeitsverbundwerkstoffe (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

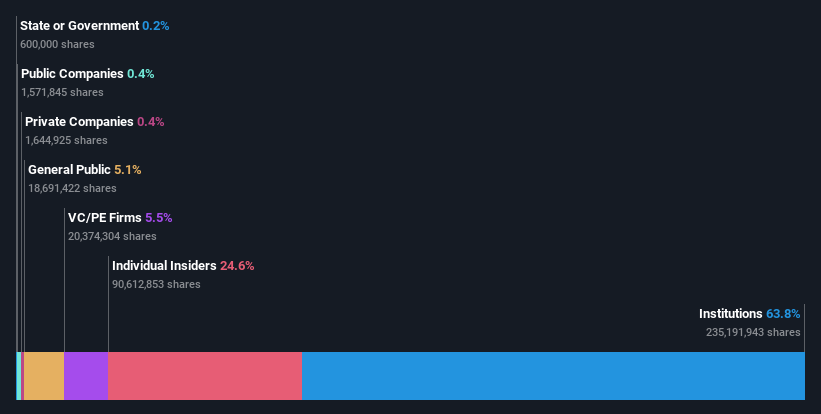

RWS Holdings (AIM:RWS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: RWS Holdings plc ist auf technologiegestützte Dienstleistungen in den Bereichen Sprache, Inhalte und geistiges Eigentum spezialisiert und hat eine Marktkapitalisierung von rund 748,44 Mio. £.

Geschäftstätigkeit: Das Unternehmen ist auf das Angebot von Dienstleistungen in den Bereichen technologiegestützte Sprache, Inhalte und geistiges Eigentum spezialisiert.

Insider-Besitz: 24,6%

Gewinnwachstumsprognose: 67,4% p.a.

RWS Holdings steht vor einem bemerkenswerten Wachstum: Die Einnahmen werden voraussichtlich jährlich um 4,2 % steigen und damit die Prognose des britischen Marktes von 3,7 % übertreffen. Dennoch bleiben Herausforderungen bestehen, da der volatile Aktienkurs und die Dividendenrendite von 6,12 % nicht ausreichend durch Erträge oder Cashflow gestützt werden. Die Aktie wird mit einem erheblichen Abschlag gehandelt, der 60 % unter dem fairen Wert liegt, was auf eine potenzielle Unterbewertung hindeutet. Jüngste Initiativen wie die Einführung von HAI, einer digitalen Übersetzungsplattform, unterstreichen den Fokus von RWS auf innovative Technologieintegration, um zukünftiges Wachstum zu fördern.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von RWS Holdings zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von RWS Holdings günstiger sein könnte.

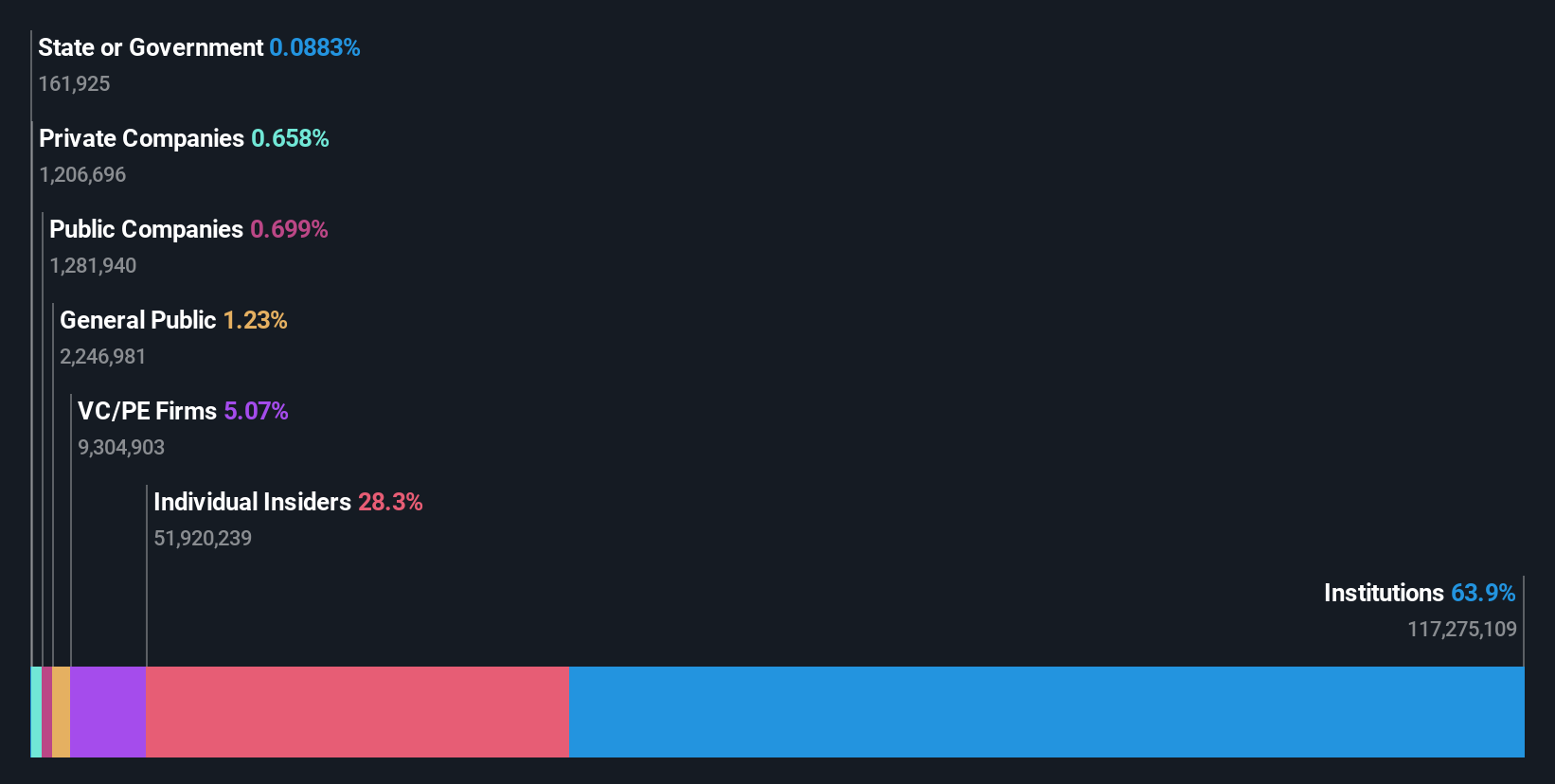

Volex (AIM:VLX)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Volex plc ist ein in Nordamerika, Europa und Asien tätiger Hersteller und Lieferant von Stromversorgungsprodukten und Kabelkonfektionen mit einer Marktkapitalisierung von rund 628,07 Mio. £.

Geschäftstätigkeit: Das Unternehmen ist in drei wichtigen geografischen Regionen tätig: Nordamerika, Europa und Asien.

Insider-Beteiligung: 26,9%

Gewinnwachstumsprognose: 20,2% p.a.

Volex, ein in Großbritannien ansässiges Unternehmen, hat mit einem Umsatzanstieg von 25 % auf 900 Mio. USD für das Geschäftsjahr 2024 ein robustes Wachstum gezeigt, das durch strategische Übernahmen wie Murat Ticaret unterstützt wurde. Trotz der hohen Verschuldung und einer gewissen Verwässerung der Aktionäre im vergangenen Jahr wird erwartet, dass die Erträge von Volex mit 20,2 % jährlich deutlich über dem Durchschnitt des britischen Marktes liegen werden. Analysten gehen von einem potenziellen Aktienkursanstieg von 22,8 % aus. Die prognostizierte Eigenkapitalrendite wird jedoch mit 15,6 % als niedrig angesehen.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Volex, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Volex recht moderat sein könnte.

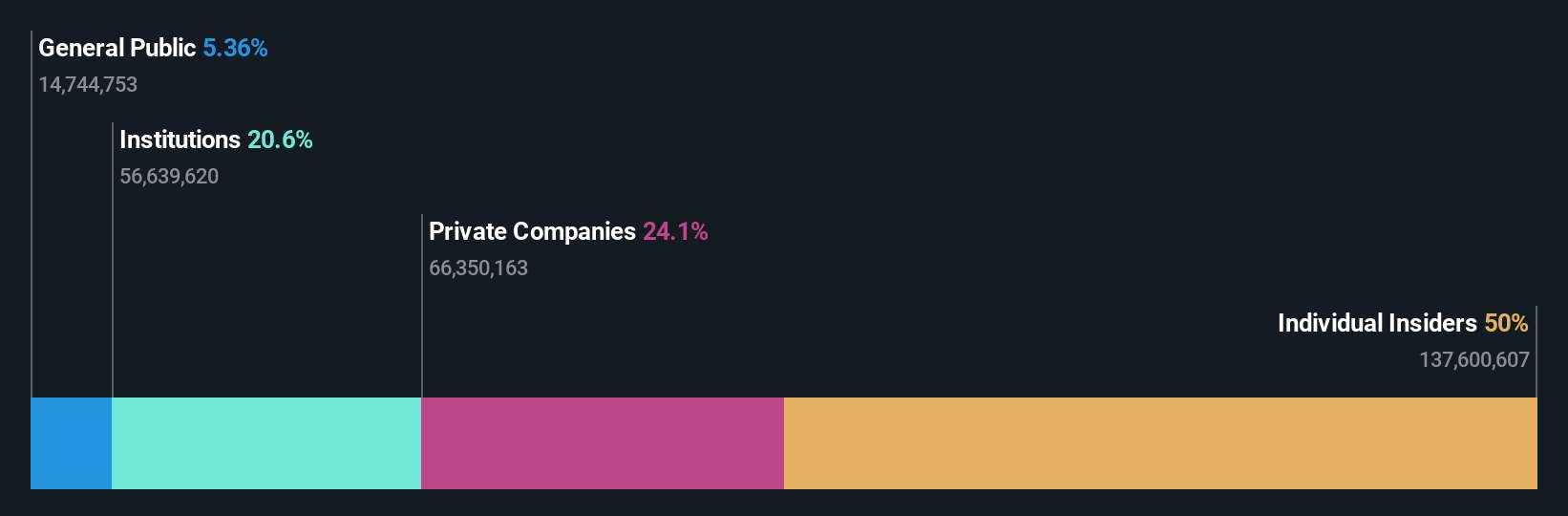

Genel Energy (LSE:GENL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Genel Energy plc ist ein unabhängiges Öl- und Gasexplorations- und -produktionsunternehmen mit einer Marktkapitalisierung von rund 274,41 Mio. £.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen in erster Linie aus der Öl- und Gasproduktion, die sich auf 84,80 Mio. $ belaufen.

Insider-Besitz: 25,4%

Gewinnwachstumsprognose: 53,4% p.a.

Genel Energy, ein in Großbritannien ansässiges Energieunternehmen, durchläuft eine schwierige Phase mit bedeutenden Führungswechseln und enttäuschenden Finanzergebnissen für das Geschäftsjahr 2023, einschließlich eines erheblichen Nettoverlustes von 61,3 Mio. USD. Trotz dieser Rückschläge ist die Produktion des Unternehmens Anfang 2024 leicht gestiegen. Es wird davon ausgegangen, dass Genel innerhalb von drei Jahren die Rentabilität erreichen wird, wobei das Umsatzwachstum deutlich über dem Durchschnitt des britischen Marktes liegen dürfte. Die erwartete Eigenkapitalrendite bleibt jedoch mit 5 % niedrig.

- Klicken Sie hier, um die Nuancen von Genel Energy mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass Genel Energy möglicherweise überbewertet ist.

Wichtigste Erkenntnisse

- Informieren Sie sich hier über unsere vollständige Liste der 67 schnell wachsenden britischen Unternehmen mit hohem Insideranteil.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob RWS Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.