Hohe Insiderbeteiligung kennzeichnet diese 3 britischen Wachstumsunternehmen

Rezensiert von Simply Wall St

Inmitten des Auf und Ab der globalen Märkte, mit den jüngsten Anstiegen des FTSE 100 nach den politischen Entwicklungen in Frankreich und den laufenden wirtschaftlichen Bewertungen, suchen die Anleger weiterhin nach stabilen, aber vielversprechenden Gelegenheiten im Vereinigten Königreich. Ein hoher Anteil von Insidern an Wachstumsunternehmen signalisiert oft ein starkes Vertrauen derjenigen, die das Unternehmen am besten kennen, was solche Aktien unter diesen komplexen Marktbedingungen besonders attraktiv macht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Plant Health Care (AIM:PHC) | 30.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| LSL Immobilien-Dienstleistungen (LSE:LSL) | 10.8% | 33.3% |

| Directa Plus (AIM:DCTA) | 14.8% | 102.5% |

| Velocity Composites (AIM:VEL) | 27.8% | 143.4% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

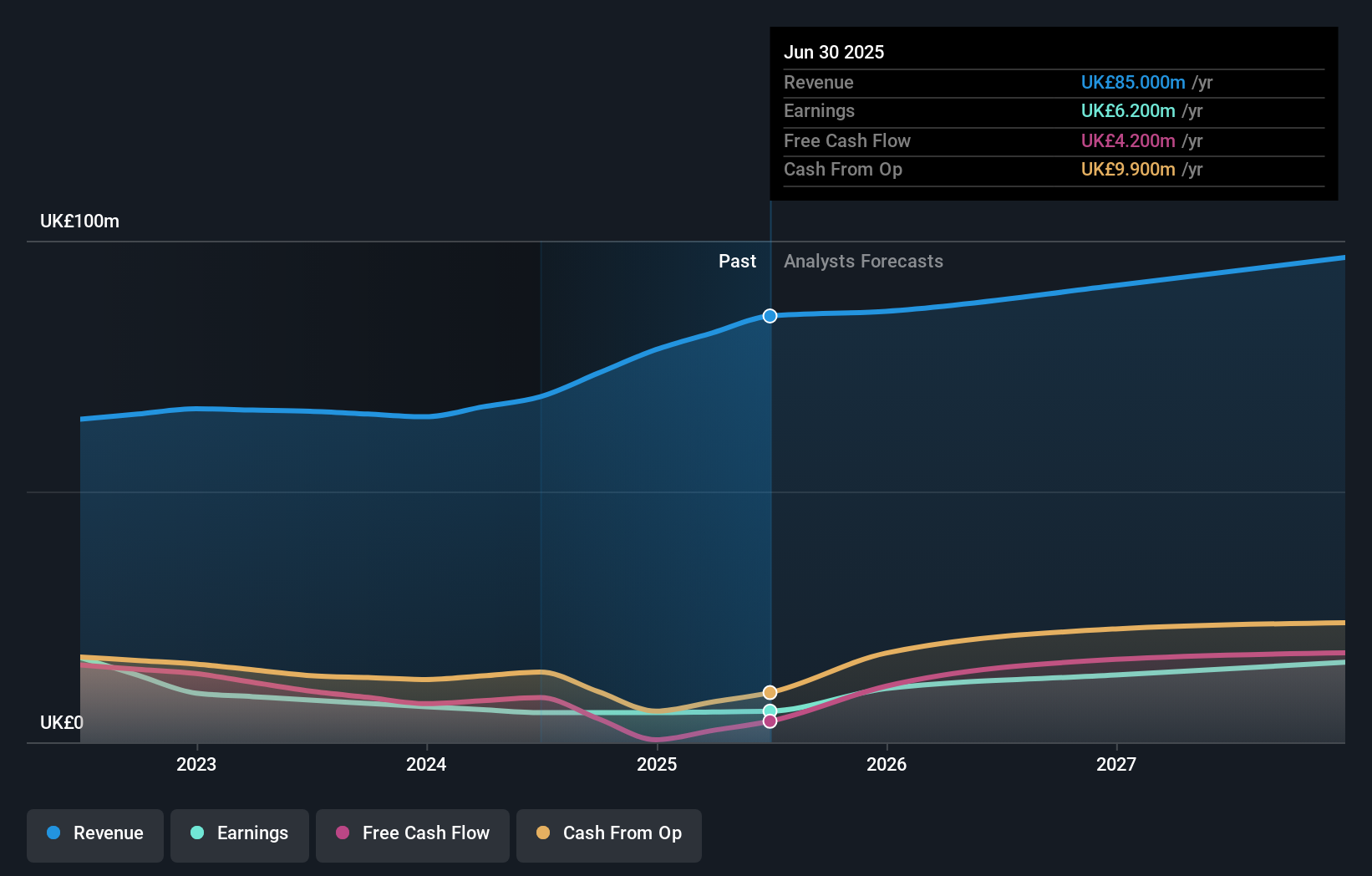

Fintel (AIM:FNTL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Fintel Plc ist als Anbieter von Vermittlungsdienstleistungen und Vertriebskanälen für den Finanzdienstleistungssektor im Vereinigten Königreich tätig und hat eine Marktkapitalisierung von rund 322 Mio. GBP.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch drei Hauptsegmente: Forschung & Fintech (22,30 Millionen Pfund), Vertriebskanäle (20,20 Millionen Pfund) und Vermittlungsdienstleistungen (22,40 Millionen Pfund).

Insider-Besitz: 29,7%

Fintel, ein in Großbritannien ansässiges Unternehmen, ist für ein bemerkenswertes Wachstum bereit, denn es wird erwartet, dass die Gewinne jährlich um 23,9 % steigen werden, was über dem britischen Markt von 12,6 % liegt. Obwohl die Aktie 13,9 % unter ihrem geschätzten fairen Wert gehandelt wird und ein langsameres Umsatzwachstum von 8,6 % pro Jahr im Vergleich zu den höheren Marktbenchmarks aufweist, hält Fintel einen hohen Insideranteil, der die Interessen der Unternehmensführung mit den Gewinnen der Aktionäre in Einklang bringt. Die jüngsten Aktivitäten zeigen jedoch, dass in den letzten drei Monaten keine nennenswerten Insiderkäufe getätigt wurden und es zu erheblichen Insiderverkäufen kam, was trotz einer stabilen Dividendenerklärung von 0,0235 £ pro Aktie ab Mai 2024 leichte Bedenken hinsichtlich des langfristigen Engagements der Insider aufkommen lässt.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Fintel zu verstehen.

- Die Analyse in unserem Fintel-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Judges Scientific (AIM:JDG)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Judges Scientific plc ist ein Unternehmen, das wissenschaftliche Instrumente entwickelt, herstellt und verkauft, mit einer Marktkapitalisierung von ca. 674,10 Mio. £.

Geschäftstätigkeit: Die Einnahmen des Unternehmens sind in zwei Hauptsegmente unterteilt: Vakuum, das 63,60 Millionen Pfund erwirtschaftet, und Materialwissenschaften, die 72,50 Millionen Pfund beisteuern.

Insider-Besitz: 11.5%

Judges Scientific, ein in Großbritannien ansässiges Unternehmen, weist gemischte Wachstumsaussichten auf, wobei ein jährlicher Gewinnanstieg von 25,32 % prognostiziert wird, der über dem Durchschnitt des britischen Marktes liegt. Allerdings ist das Umsatzwachstum mit 4,8 % pro Jahr im Vergleich zu den Branchenführern bescheiden. Die jüngsten Insider-Aktivitäten zeigen, dass in den letzten drei Monaten mehr gekauft als verkauft wurde, was auf das Vertrauen der Insider hindeutet, obwohl erhebliche einmalige Posten die Finanzergebnisse beeinträchtigen und eine hohe Verschuldung eine Herausforderung darstellen könnte. Das Unternehmen hat kürzlich den Wert für seine Aktionäre gesteigert, indem es die Dividende ab Mai 2024 auf 0,68 £ pro Aktie erhöht hat.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Judges Scientific zu erlangen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Judges Scientific mit einem Aufschlag gehandelt werden könnten.

Playtech (LSE:PTEC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Playtech plc ist ein globales Technologieunternehmen, das sich auf die Bereitstellung von Glücksspielsoftware, Dienstleistungen, Inhalten und Plattformtechnologien spezialisiert hat und eine Marktkapitalisierung von ca. 1,42 Mrd. £ aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens sind in verschiedene Segmente aufgeteilt: 684,10 Mio. € mit Glücksspielen B2B, 946,60 Mio. € mit Glücksspielen B2C, 18,20 Mio. € mit B2C - HAPPYBET und 73,40 Mio. € mit Sun Bingo und anderen B2C-Aktivitäten.

Insider-Besitz: 13.5%

Playtech, ein im Vereinigten Königreich ansässiges Technologieunternehmen, ging kürzlich eine Partnerschaft mit MGM Resorts ein, um Live-Casino-Inhalte aus Las Vegas auf den Markt zu bringen, was die Wachstumsaussichten des Unternehmens verbessert. Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 8,9 % in drei Jahren wird erwartet, dass die Gewinne von Playtech mit 20,6 % jährlich deutlich wachsen und damit den britischen Marktdurchschnitt von 12,6 % übertreffen. Die Aktie gilt als unterbewertet, da sie 56,7 % unter ihrem geschätzten fairen Wert gehandelt wird, während der Anteil der Insider in den letzten drei Monaten ohne nennenswerte Verkäufe stabil blieb.

- Werfen Sie einen genaueren Blick auf das Potenzial von Playtech in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Playtech recht moderat sein könnte.

Machen Sie es möglich

- Informieren Sie sich hier über unseren vollständigen Katalog von 65 schnell wachsenden britischen Unternehmen mit hohem Insider-Besitz.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Playtech unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.