Entdeckung von James Halstead und zwei weiteren Top-Dividendenwerten in Großbritannien

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte steht der FTSE 100 im Vereinigten Königreich nach drei aufeinanderfolgenden Wochen mit Verlusten erstmals wieder vor einem Wochengewinn. Dieser jüngste Stimmungsumschwung an den Märkten ist ein guter Zeitpunkt, um die Widerstandsfähigkeit und das Potenzial von Dividendenwerten wie James Halstead und zwei anderen Top-Performern am britischen Markt zu untersuchen. In Zeiten wie diesen wenden sich Anleger häufig Aktien zu, die nicht nur Stabilität, sondern auch beständige Erträge durch Dividenden bieten können.

Top-10-Dividendenaktien im Vereinigten Königreich

| Name | Dividendenrendite | Bewertung der Dividende |

| Record (LSE:REC) | 8.15% | ★★★★★★ |

| Impax Asset Management Gruppe (AIM:IPX) | 6.30% | ★★★★★☆ |

| Keller Group (LSE:KLR) | 3.58% | ★★★★★☆ |

| Dunelm-Gruppe (LSE:DNLM) | 7.14% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 6.02% | ★★★★★☆ |

| Big Yellow Gruppe (LSE:BYG) | 3.65% | ★★★★★☆ |

| Grafton-Gruppe (LSE:GFTU) | 3.61% | ★★★★★☆ |

| Rio Tinto-Gruppe (LSE:RIO) | 6.10% | ★★★★★☆ |

| NWF-Gruppe (AIM:NWF) | 4.08% | ★★★★★☆ |

| Hargreaves Dienstleistungen (AIM:HSP) | 6.36% | ★★★★★☆ |

Hier stellen wir eine Auswahl der von uns bevorzugten Aktien aus dem Screener vor.

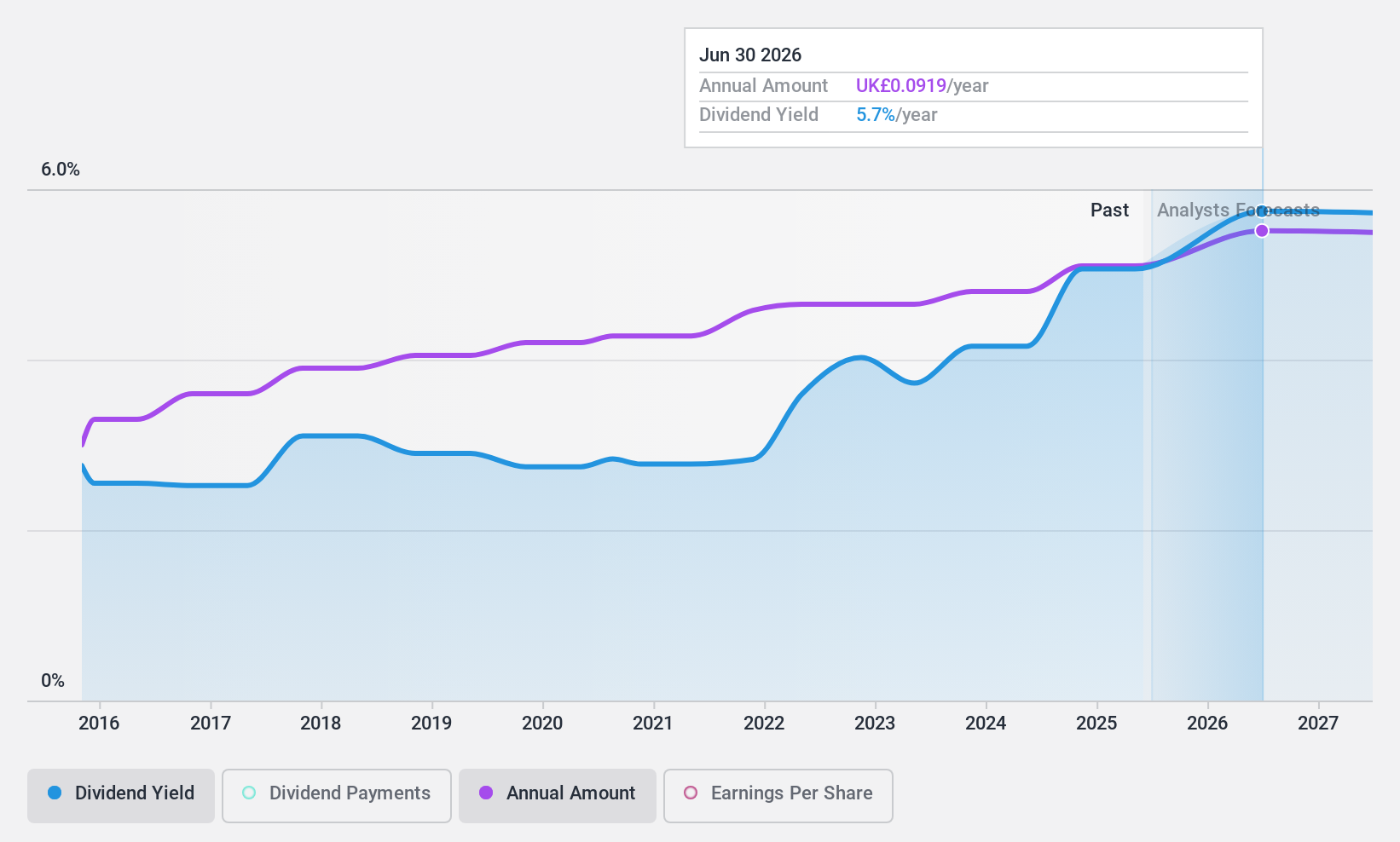

James Halstead (AIM:JHD)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: James Halstead plc ist ein in Großbritannien ansässiger Hersteller und Anbieter von Bodenbelägen für gewerbliche und private Anwendungen, der weltweit tätig ist und eine Marktkapitalisierung von ca. 0,79 Mrd. £ aufweist.

Geschäftstätigkeit: James Halstead plc erwirtschaftet mit der Herstellung und dem Vertrieb von Bodenbelagsprodukten einen Umsatz von 290,38 Mio. £.

Dividendenrendite: 4,2%

James Halstead hat mit einer Rendite von 4,21 % eine stabile Dividendenausschüttung beibehalten, die allerdings niedriger ist als das oberste Quartil des britischen Marktes mit 5,56 %. Mit einer Ausschüttungsquote von 77,4 % und einer Barausschüttungsquote von 62,8 % sind die Dividenden des Unternehmens sowohl durch die Erträge als auch durch den Cashflow gut gedeckt. In den letzten zehn Jahren haben sich die Dividenden als zuverlässig und wachstumsstark erwiesen, einschließlich einer Erhöhung der letzten Zwischendividende um 11,1 % auf 0,025 £ pro Aktie, zahlbar am 14. Juni 2024. Trotz des jüngsten Umsatzrückgangs von 149,64 Mio. £ auf 136,45 Mio. £ im Jahresvergleich stieg der Nettogewinn von 18,04 Mio. £ auf 20,08 Mio. £.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht für ein tieferes Verständnis von James Halstead.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von James Halstead auf der teuren Seite liegen könnte.

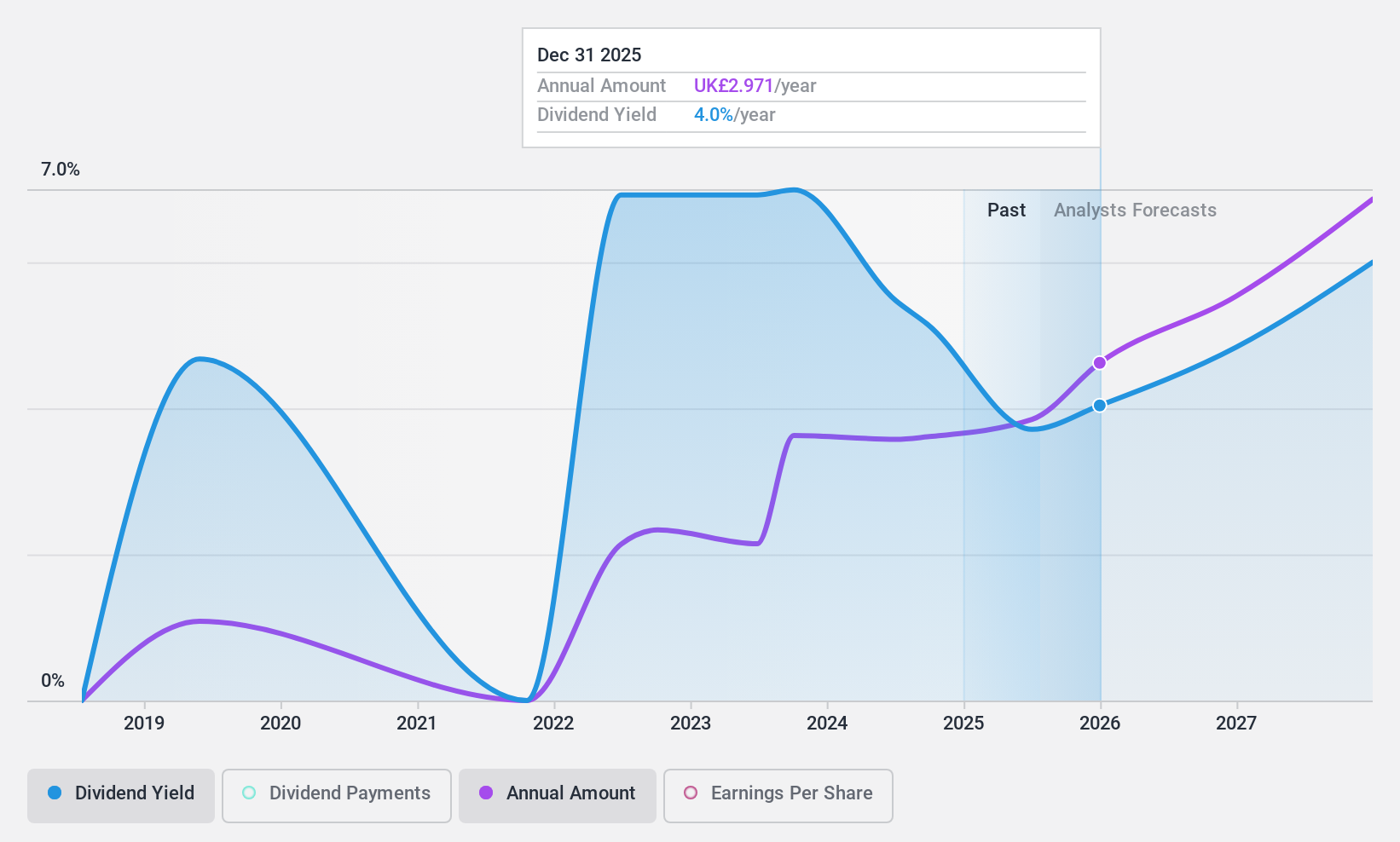

Bank of Georgia-Gruppe (LSE:BGEO)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die Bank of Georgia Group PLC ist in erster Linie im Bank- und Finanzdienstleistungssektor tätig und konzentriert sich auf den georgischen und armenischen Markt. Die Marktkapitalisierung beträgt rund 1,66 Milliarden Pfund.

Geschäftstätigkeit: Die Bank of Georgia Group PLC erwirtschaftet ihre Einnahmen hauptsächlich mit Bank- und Finanzdienstleistungen auf dem georgischen und armenischen Markt.

Dividendenrendite: 5,9%

Die Bank of Georgia Group PLC verzeichnete im ersten Quartal 2024 einen deutlichen Anstieg des Nettogewinns auf 1,04 Mrd. GEL gegenüber 300,05 Mio. GEL im Vorjahresquartal, und auch der Gewinn pro Aktie stieg deutlich an. Trotz dieser Leistung ist die Dividendenhistorie des Unternehmens von Instabilität geprägt; die vorgeschlagene Schlussdividende für das Geschäftsjahr 2023 beträgt 4,94 GEL pro Aktie, vorbehaltlich der Genehmigung durch die Aktionäre auf der bevorstehenden Jahreshauptversammlung. Analysten prognostizieren einen potenziellen Aktienkursanstieg von 49,2 %, obwohl die Dividenden in den letzten sechs Jahren historisch gesehen unzuverlässig und volatil waren, was eine unvorhersehbare Rendite für dividendenorientierte Anleger bedeutet.

- Erfahren Sie mehr über die Besonderheiten der Bank of Georgia Group in unserem ausführlichen Dividendenbericht.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien der Bank of Georgia Group mit einem Abschlag gehandelt werden könnten.

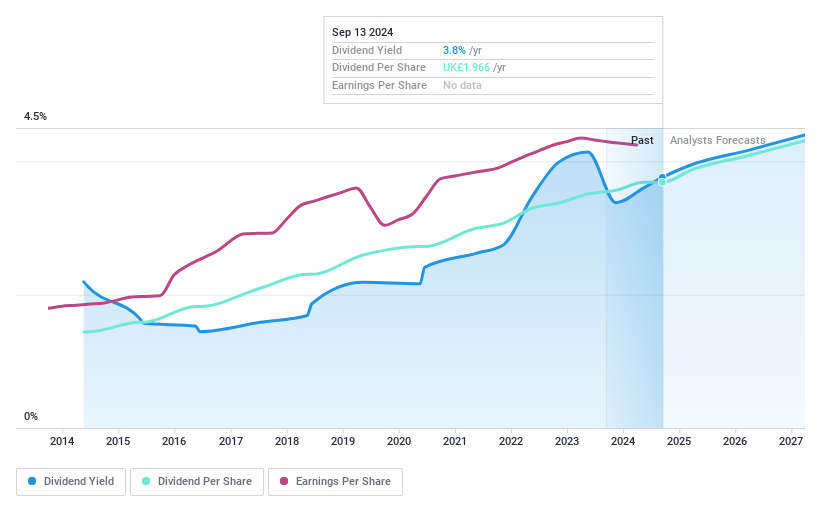

DCC (LSE:DCC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: DCC plc ist ein weltweit tätiges Unternehmen, das Vertriebs-, Marketing- und Supportdienstleistungen anbietet und eine Marktkapitalisierung von rund 5,66 Mrd. £ aufweist.

Geschäftstätigkeit: Die Einnahmen von DCC plc werden hauptsächlich in drei Segmenten erzielt: DCC Energy mit £14,22 Milliarden, DCC Healthcare mit £0,86 Milliarden und DCC Technology mit £4,77 Milliarden.

Dividendenrendite: 3,4%

Die Dividendenrendite von DCC liegt bei 3,44 % und damit unter dem obersten Quartil des britischen Marktes, aber die Dividenden sind mit einer Gewinnausschüttungsquote von 59,5 % und einer Cashflow-Ausschüttungsquote von 39,5 % gut abgesichert, was die Nachhaltigkeit gewährleistet. Die Dividende ist in den letzten zehn Jahren gewachsen und stabil geblieben. Kürzlich wurde für das Geschäftsjahr 2024 eine Erhöhung um 5 % auf 196,57 Pence je Aktie vorgeschlagen, die durch den bereinigten Gewinn je Aktie 2,3-fach gedeckt ist, obwohl der Jahresüberschuss leicht von 334,02 Mio. £ im Vorjahr auf 326,26 Mio. £ gesunken ist.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im DCC-Dividendenbericht zu lesen.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von DCC günstiger sein könnte.

Zusammengefasst

- Werfen Sie einen genaueren Blick auf unsere Liste der Top-Dividendenaktien mit 59 Unternehmen, indem Sie hier klicken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Interessiert an anderen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob James Halstead unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.