Stock Analysis

Alumasc Group und zwei weitere Top-Dividendenwerte an der britischen Börse

Reviewed by Simply Wall St

Die jüngsten Daten, die auf eine Verlangsamung in China hindeuten, haben sich auf die britischen Indizes FTSE 100 und FTSE 250 ausgewirkt und signalisieren, dass die Märkte angesichts der anhaltenden globalen wirtschaftlichen Herausforderungen vorsichtig sind. In solch unsicheren Zeiten suchen Anleger oft nach Dividendenaktien, da diese das Potenzial haben, stetige Einkommensströme zu liefern, was sie zu einer attraktiven Option inmitten schwankender Marktbedingungen macht.

Die 10 besten Dividendenaktien im Vereinigten Königreich

| Name | Dividendenrendite | Bewertung der Dividende |

| James Latham (AIM:LTHM) | 5.77% | ★★★★★★ |

| Impax Asset Management Gruppe (AIM:IPX) | 6.82% | ★★★★★☆ |

| Big Yellow Gruppe (LSE:BYG) | 3.66% | ★★★★★☆ |

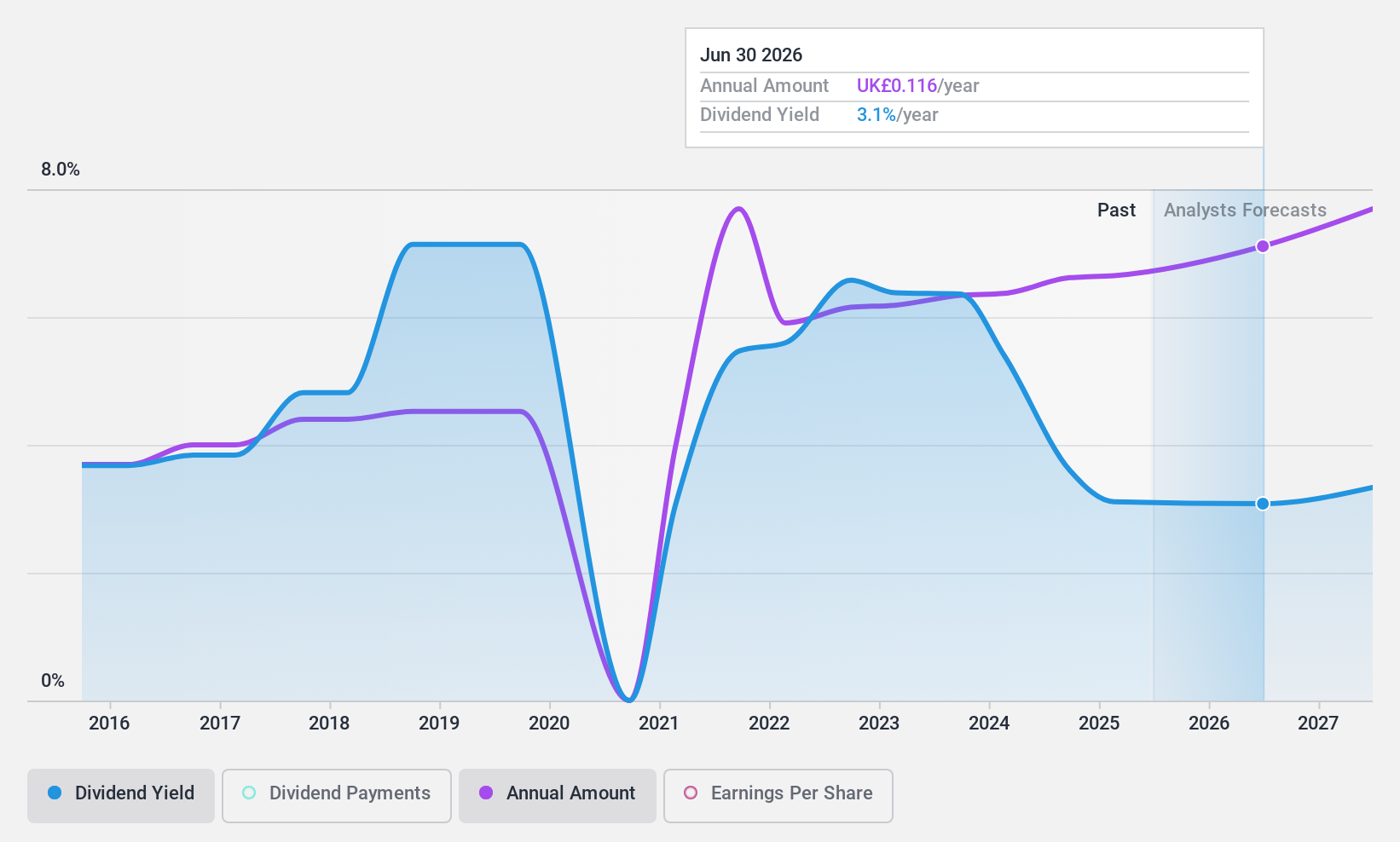

| Keller-Gruppe (LSE:KLR) | 3.09% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 5.81% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.60% | ★★★★★☆ |

| Dunelm-Gruppe (LSE:DNLM) | 6.50% | ★★★★★☆ |

| Rio Tinto-Gruppe (LSE:RIO) | 6.51% | ★★★★★☆ |

| Grafton-Gruppe (LSE:GFTU) | 3.50% | ★★★★★☆ |

| Hargreaves Dienstleistungen (AIM:HSP) | 6.43% | ★★★★★☆ |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

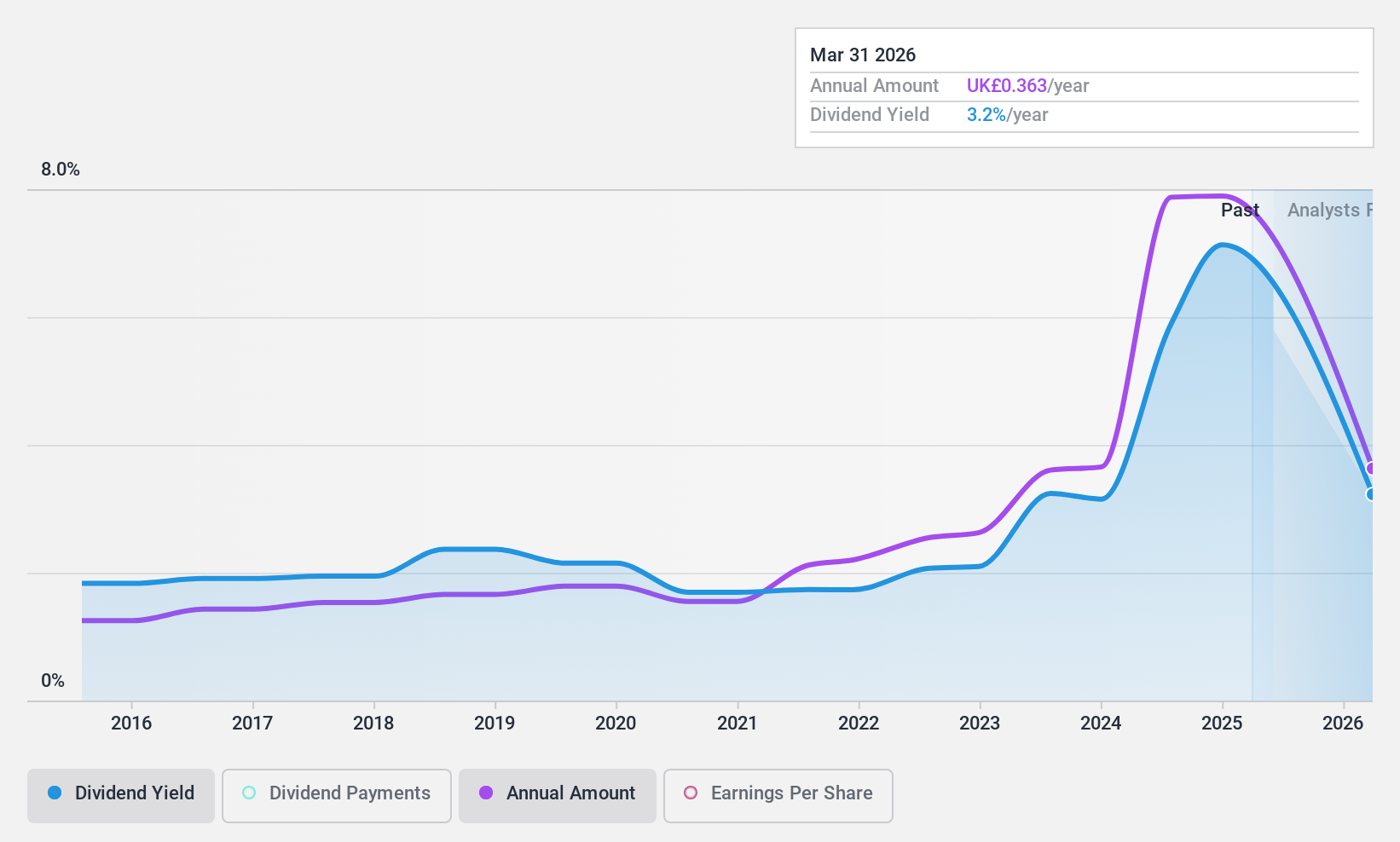

Alumasc-Gruppe (AIM:ALU)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die Alumasc Group plc ist ein weltweit tätiges Unternehmen, das Bauprodukte, -systeme und -lösungen herstellt und vertreibt und eine Marktkapitalisierung von ca. 81,19 Mio. £ aufweist.

Geschäftstätigkeit: Die Alumasc Group plc erwirtschaftet ihren Umsatz in drei Hauptsegmenten: Wassermanagement (£42,29 Millionen), Gebäudehülle (£34,92 Millionen) und Hausbauprodukte (£14,79 Millionen).

Dividendenrendite: 4,6%

Die Dividendenhistorie der Alumasc Group zeigt Instabilität mit erheblichen Rückgängen, dennoch liegt die aktuelle Rendite von 4,58 % unter dem oberen Quartil des britischen Marktes. Die Dividenden werden durch eine Barausschüttungsquote von 31,2 % und eine Gewinnausschüttungsquote von 46,6 % gut gestützt. Trotz der Volatilität in der Vergangenheit deuten die jüngsten Unternehmensprognosen auf einen positiven Ausblick mit einem erwarteten Umsatzwachstum von 6,5 % und verbesserten Gewinnen für das Geschäftsjahr 2024 hin, was auf ein Potenzial für künftige Dividendenstabilität und Wachstum in einem schwierigen Branchenumfeld hindeutet.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Alumasc Group zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Alumasc Group möglicherweise unterbewertet ist.

James Latham (AIM:LTHM)

Simply Wall St-Dividendenbewertung: ★★★★★★

Überblick: James Latham plc ist im Import und Vertrieb von Holz, Paneelen und dekorativen Oberflächen in Großbritannien, Irland, anderen Teilen Europas und international tätig und hat eine Marktkapitalisierung von ca. £272,23 Millionen.

Operatives Geschäft: James Latham plc erwirtschaftet 366,51 Millionen Pfund mit dem Holzimport und -vertrieb.

Dividendenrendite: 5,8%

Die jüngste Erklärung von James Latham zu einer Sonderdividende von 45 Pence und einer erhöhten Jahresdividende von 33,75 Pence, die durch das 3,3-fache des Gewinns gedeckt ist, unterstreicht die starke Finanzlage des Unternehmens trotz eines Umsatzrückgangs auf 366,51 Mio. £ und eines geringeren Nettogewinns von 22,66 Mio. £ im GJ2024. Mit einer stabilen zehnjährigen Dividendenhistorie und einer hohen Rendite von 5,77 % sind die Dividenden sowohl durch die Erträge (30 % Ausschüttungsquote) als auch durch den Cashflow (87,4 % Ausschüttungsquote) gut gedeckt. Das Unternehmen ist auch aktiv auf der Suche nach Akquisitionen, um seine Marktpräsenz zu stärken, was auf strategische Wachstumsambitionen neben zuverlässigen Aktionärsrenditen hindeutet.

- Klicken Sie hier, um die Nuancen von James Latham mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der James Latham-Aktien auf dem Markt hin.

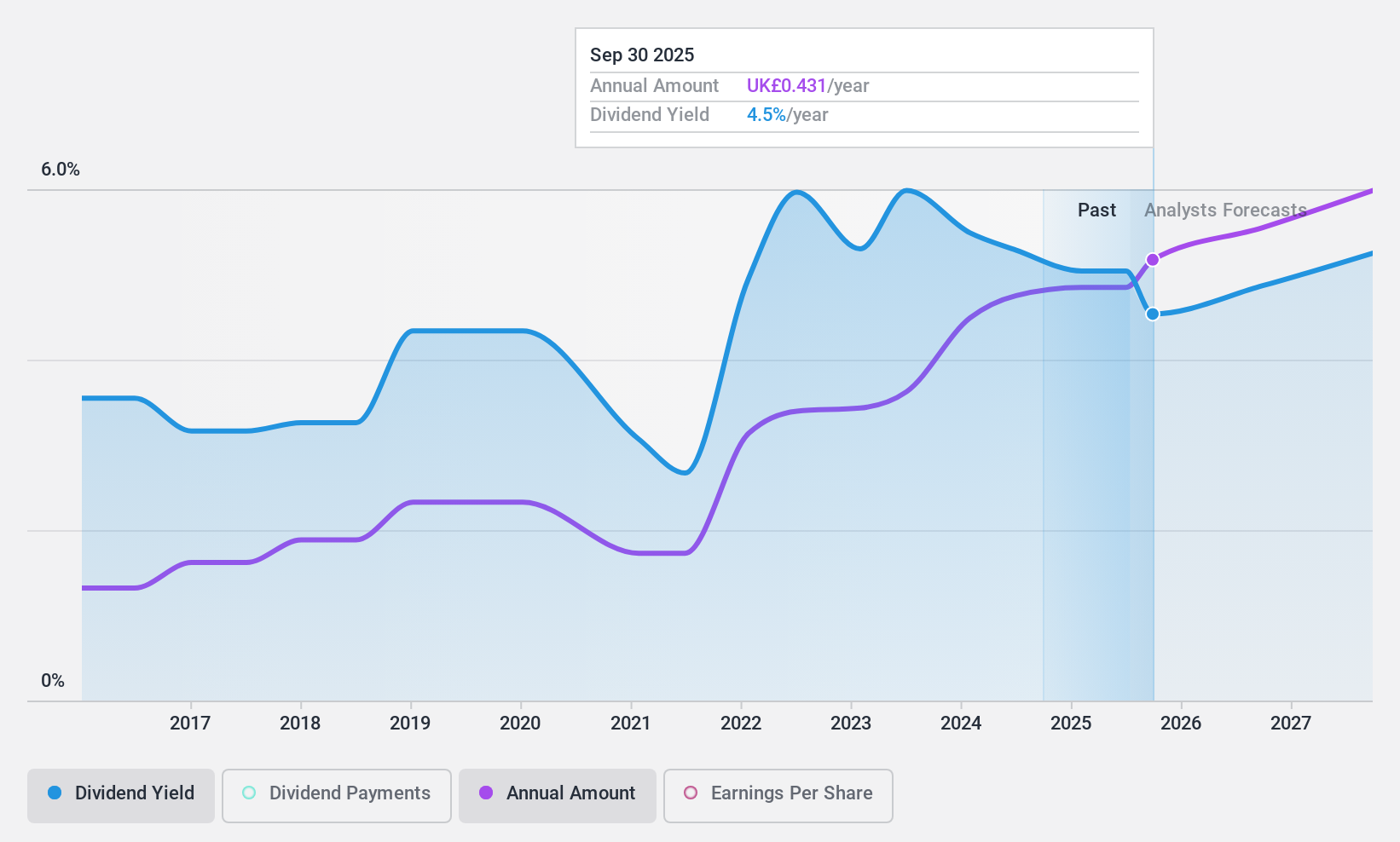

Paragon Bankengruppe (LSE:PAG)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die im Vereinigten Königreich tätige Paragon Banking Group PLC bietet eine Reihe von Finanzprodukten und -dienstleistungen an und hat eine Marktkapitalisierung von rund 1,61 Mrd. £.

Geschäftstätigkeit: Paragon Banking Group PLC erwirtschaftet seine Einnahmen in erster Linie mit Hypothekenkrediten und gewerblichen Krediten, mit Beiträgen von 281,30 Mio. £ bzw. 133,70 Mio. £.

Dividendenrendite: 5,1%

Die Paragon Banking Group meldete einen deutlichen Anstieg des Halbjahresüberschusses von 37,9 Mio. £ auf 81,9 Mio. £, was ein robustes Gewinnwachstum widerspiegelt. Dennoch war die Dividendenentwicklung des Unternehmens in den letzten zehn Jahren unbeständig und unzuverlässig mit Phasen hoher Volatilität. Die Dividenden sind derzeit durch die Erträge mit einer Ausschüttungsquote von 43 % und durch den Cashflow mit einer niedrigen Ausschüttungsquote von 3,3 % gedeckt. Darüber hinaus hat Paragon aktiv Aktienrückkäufe getätigt und in letzter Zeit Aktien im Wert von 50 Mio. £ zurückgekauft, was auf das Vertrauen in die finanzielle Gesundheit des Unternehmens hindeutet, aber auch potenzielle Bedenken hinsichtlich der Nachhaltigkeit der Dividende angesichts früherer Unstimmigkeiten aufkommen lässt.

- Informieren Sie sich über die Besonderheiten der Paragon Banking Group in unserem ausführlichen Dividendenbericht.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien der Paragon Banking Group mit einem Abschlag gehandelt werden könnten.

Wohin jetzt?

- Entdecken Sie die 55 versteckten Perlen in unserem Top UK Dividend Stocks Screener mit einem einzigen Klick hier.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.