3 Wachstumsunternehmen mit hohem Insideranteil an der Euronext Paris mit Umsatzsteigerungen von bis zu 21%

Rezensiert von Simply Wall St

Vor dem Hintergrund politischer Ungewissheit und steigender Anleiherenditen in Frankreich kam es am französischen Aktienmarkt zu Schwankungen, wobei der CAC 40 Index besonders stark nachgab. In einem solchen Umfeld können Unternehmen mit hohem Insideranteil besonders interessant sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, was seine Wachstumsaussichten und seine Widerstandsfähigkeit angeht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Frankreich

| Name | Insider-Beteiligung | Ertragswachstum |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.8% |

| Adocia (ENXTPA:ADOC) | 12.1% | 59.8% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 42.4% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 31.9% |

| Claranova (ENXTPA:CLA) | 13.4% | 90.6% |

| S.M.A.I.O (ENXTPA:ALSMA) | 17.3% | 35.2% |

| München (ENXTPA:ALMUN) | 29.4% | 150% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 70.6% |

Wir werden uns nun einige der besten Titel aus unserem Screener-Tool ansehen.

Lectra (ENXTPA:LSS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lectra SA bietet maßgeschneiderte Lösungen für die Mode-, Automobil- und Möbelbranche in Nordeuropa, Südeuropa, Nord- und Südamerika sowie im asiatisch-pazifischen Raum an und verfügt über eine Marktkapitalisierung von rund 1,12 Milliarden Euro.

Operative Tätigkeiten: Das Unternehmen erwirtschaftet Umsätze in den Regionen Amerika und Asien-Pazifik in Höhe von insgesamt 170,33 Millionen Euro bzw. 110,28 Millionen Euro.

Insider-Besitz: 19.6%

Umsatzwachstumsprognose: 11,3% p.a.

Lectra, ein französisches Unternehmen, weist vielversprechende Wachstumsaussichten auf, da sein Umsatz mit 11,3 % pro Jahr voraussichtlich stärker wachsen wird als der nationale Markt. Trotz eines leichten Rückgangs des Nettogewinns und des Gewinns pro Aktie gemäß dem letzten Quartalsbericht erwarten die Analysten einen deutlichen Kursanstieg von 25,9 %. Die Aktie wird derzeit 36 % unter dem geschätzten fairen Wert bewertet, was auf ein Aufwärtspotenzial hinweist. Die prognostizierte Eigenkapitalrendite von 13,3 % deutet jedoch auf eine bescheidene zukünftige Rentabilität im Vergleich zu einigen Benchmarks hin.

- Klicken Sie hier, um die Nuancen von Lectra mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Lectra zu pessimistisch sein.

OVH Groupe (ENXTPA:OVH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die OVH Groupe S.A. ist ein weltweit tätiges Unternehmen, das öffentliche und private Cloud-Dienste, Shared Hosting und dedizierte Serverlösungen anbietet und eine Marktkapitalisierung von ca. 1,11 Mrd. Euro aufweist.

Geschäftstätigkeit: Der Umsatz von OVH Groupe ist in drei Hauptsegmente unterteilt: Public Cloud (169,01 Millionen Euro), Private Cloud (589,61 Millionen Euro) und Web Cloud (185,43 Millionen Euro).

Insider-Besitz: 10.5%

Umsatzwachstumsprognose: 10,9% p.a.

Die OVH Groupe, ein französisches Wachstumsunternehmen mit erheblichem Insideranteil, steht vor einer bedeutenden Entwicklung. Es wird erwartet, dass das Unternehmen innerhalb von drei Jahren in die Gewinnzone kommt, und die Gewinne werden voraussichtlich jährlich ansteigen. Trotz eines prognostizierten bescheidenen Umsatzwachstums von 10,9 % - über dem nationalen Durchschnitt, aber unter dem Schwellenwert für hohes Wachstum - und einer niedrigen prognostizierten Eigenkapitalrendite von 1,7 % signalisieren die jüngsten Produkteinführungen und die Einstellung von Führungskräften eine strategische Expansion und Innovationsorientierung. Allerdings war der Aktienkurs des Unternehmens in letzter Zeit sehr volatil, was für potenzielle Anleger ein gewisses Risiko darstellt.

- Erhalten Sie in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der OVH Groupe-Aktie.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass die OVH Groupe höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

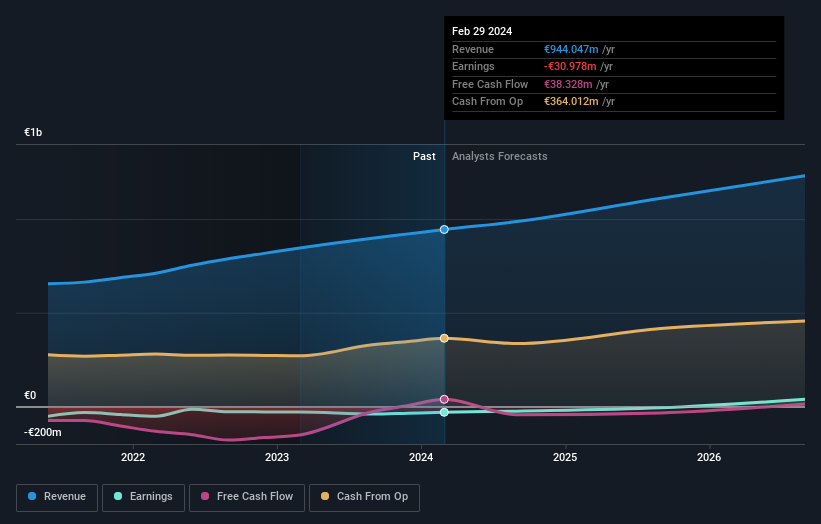

VusionGroup (ENXTPA:VU)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: VusionGroup S.A. ist ein Unternehmen, das Digitalisierungslösungen für den Handel in Europa, Asien und Nordamerika anbietet und eine Marktkapitalisierung von ca. 2,21 Milliarden Euro aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch die Installation und Wartung von elektronischen Regaletiketten, die rund 801,96 Millionen Euro einbringen.

Insider-Besitz: 13.5%

Umsatzwachstumsprognose: 21,9% p.a.

VusionGroup S.A., ein französisches Wachstumsunternehmen, hat im vergangenen Jahr mit einem Umsatzanstieg auf 801,96 Mio. Euro und einem Nettogewinn von 79,77 Mio. Euro eine beeindruckende finanzielle Leistung gezeigt. Auch der Gewinn pro Aktie ist im Vergleich zum Vorjahr deutlich gestiegen. Trotz des stark schwankenden Aktienkurses wird für die VusionGroup in den nächsten drei Jahren ein deutliches Gewinnwachstum von jährlich 25,24 % prognostiziert, das den französischen Markt deutlich übertrifft. Analysten prognostizieren einen potenziellen Anstieg des Aktienkurses um 46,5 %, obwohl in letzter Zeit keine wesentlichen Insiderkäufe gemeldet wurden.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von VusionGroup, um ein tieferes Verständnis zu erlangen.

- Unser von Experten erstellter Bewertungsbericht VusionGroup impliziert, dass der Aktienkurs zu hoch sein könnte.

Wohin jetzt?

- Entdecken Sie hier die 22 Namen aus unserem Screener für schnell wachsende Euronext Paris-Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VusionGroup unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.