Stock Analysis

Die Aktie der E.ON SE(ETR:EOAN) zeigte sich stark und die Anleger ließen sich von dem schwachen Ergebnisbericht nicht beirren. Manchmal sind Aktionäre bereit, schwache Zahlen zu ignorieren, in der Hoffnung, dass sie sich verbessern werden, aber unsere Analyse deutet darauf hin, dass dies für E.ON unwahrscheinlich ist.

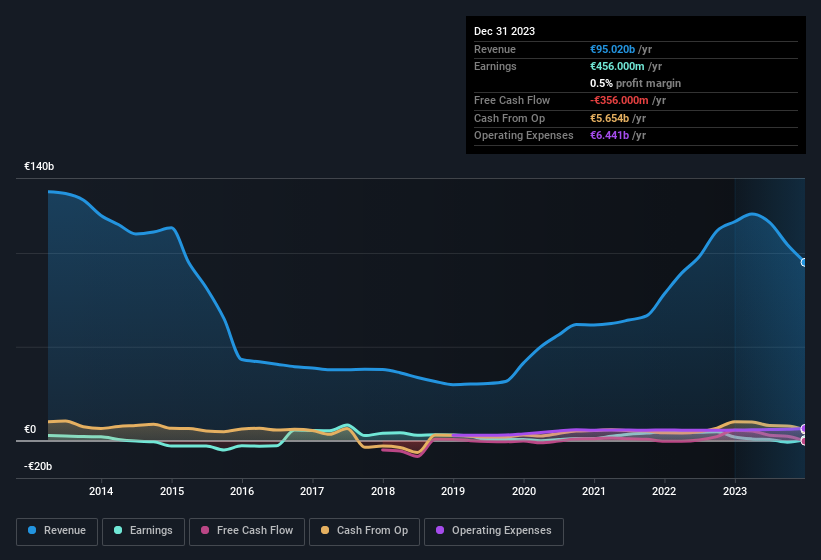

Lesen Sie unsere aktuelle Analyse zu E.ON

Eine ungewöhnliche Steuersituation

E.ON meldete einen Steuervorteil von 598 Mio. €, der durchaus erwähnenswert ist. Es ist immer ein wenig bemerkenswert, wenn ein Unternehmen vom Fiskus bezahlt wird, anstatt den Fiskus zu bezahlen. Natürlich ist es auf den ersten Blick schön, einen Steuervorteil zu erhalten. Der Teufel steckt jedoch im Detail: Diese Art von Vorteilen wirkt sich nur in dem Jahr aus, in dem sie verbucht werden, und ist oft einmaliger Natur. Wenn sich der Steuervorteil nicht jedes Jahr wiederholt, könnte die Rentabilität des Unternehmens deutlich sinken, wenn alle anderen Faktoren gleich bleiben. Wir finden es zwar gut, dass das Unternehmen einen Steuervorteil verbucht hat, aber das bedeutet auch, dass der statutarische Gewinn mit großer Wahrscheinlichkeit viel höher ausfallen wird, als es der Fall wäre, wenn das Einkommen um einmalige Faktoren bereinigt wäre.

Sie werden sich fragen, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage der Analystenschätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von E.ON

Wie wir bereits erörtert haben, hat E.ON im vergangenen Jahr einen Steuervorteil erhalten, anstatt Steuern zu zahlen. Daher glauben wir nicht, dass das Ergebnis, das diesen Steuervorteil enthält, ein guter Anhaltspunkt für das nachhaltige Gewinnniveau des Unternehmens ist. Daher halten wir es für möglich, dass die tatsächliche Ertragskraft von E.ON geringer ist als der statutarische Gewinn. Eine weitere schlechte Nachricht ist der Rückgang des Gewinns je Aktie im letzten Jahr. Letztendlich ist es wichtig, mehr als nur die oben genannten Faktoren zu berücksichtigen, wenn man das Unternehmen richtig verstehen will. Wenn Sie also tiefer in diese Aktie eintauchen möchten, müssen Sie unbedingt alle Risiken berücksichtigen, denen sie ausgesetzt ist. Bei E.ON gibt es zum Beispiel 3 Warnzeichen (und 2, die uns nicht so gut gefallen), die Sie kennen sollten.

In dieser Notiz wurde nur ein einziger Faktor betrachtet, der Aufschluss über die Art des Gewinns von E.ON gibt. Aber es gibt immer noch mehr zu entdecken, wenn man in der Lage ist, seinen Geist auf Kleinigkeiten zu fokussieren. Manche halten eine hohe Eigenkapitalrendite für ein gutes Zeichen für ein Qualitätsunternehmen. Auch wenn Sie dafür ein wenig recherchieren müssen, könnte diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien, die Insider kaufen, für Sie nützlich sein.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.