Stock Analysis

Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass die Encavis AG(ETR:ECV) in ihrem Geschäft Schulden macht. Aber sind diese Schulden ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass es neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Sehen Sie unsere neueste Analyse für Encavis

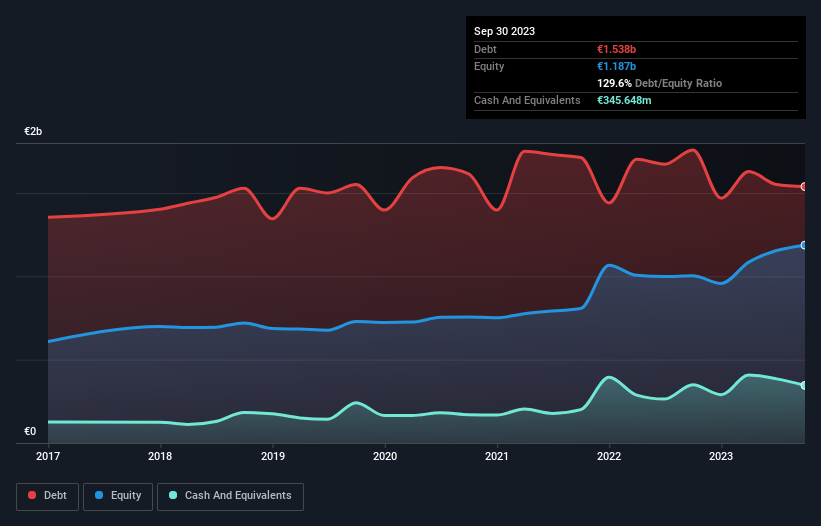

Wie hoch ist die Verschuldung von Encavis?

Wie Sie unten sehen können, hatte Encavis im September 2023 Schulden in Höhe von 1,54 Mrd. €, gegenüber 1,76 Mrd. € ein Jahr zuvor. Da das Unternehmen jedoch über eine Barreserve von 345,6 Mio. € verfügt, ist die Nettoverschuldung mit etwa 1,19 Mrd. € geringer.

Wie stark ist die Bilanz von Encavis?

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass Encavis Verbindlichkeiten in Höhe von 348,8 Millionen Euro hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 1,97 Milliarden Euro, die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 345,6 Mio. € sowie innerhalb von 12 Monaten fällige Forderungen im Wert von 139,9 Mio. € gegenüber. Damit übersteigen die Verbindlichkeiten insgesamt 1,84 Mrd. € die Summe aus Barmitteln und kurzfristigen Forderungen.

Im Verhältnis zu seiner Marktkapitalisierung von 2,09 Mrd. € ist dies eine enorme Verschuldung. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz gestärkt wird, müssten die Aktionäre mit einer erheblichen Verwässerung rechnen.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Der Vorteil dieses Ansatzes ist, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung im Verhältnis zum EBITDA) als auch die tatsächlichen Zinsaufwendungen im Zusammenhang mit dieser Verschuldung (Zinsdeckungsgrad) berücksichtigen.

Encavis hat ein Schulden-EBITDA-Verhältnis von 4,1, und der EBIT deckt die Zinsaufwendungen 3,9 Mal. Dies deutet darauf hin, dass die Verschuldung zwar erheblich ist, wir sie aber nicht als problematisch bezeichnen würden. Positiv zu vermerken ist, dass Encavis sein EBIT im letzten Jahr um satte 44 % gesteigert hat. Wie die Milch der menschlichen Güte erhöht diese Art von Wachstum die Widerstandsfähigkeit, so dass das Unternehmen besser in der Lage ist, Schulden zu bewältigen. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden, ob Encavis in der Lage ist, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch den freien Cashflow gedeckt ist. In den letzten drei Jahren hat Encavis tatsächlich mehr freien Cashflow als EBIT produziert. Diese Art von starker Cash-Conversion begeistert uns genauso wie die Menge, wenn der Beat bei einem Daft-Punk-Konzert fällt.

Unsere Meinung

Sowohl die Fähigkeit von Encavis, das EBIT in freien Cashflow umzuwandeln, als auch die EBIT-Wachstumsrate stimmen uns zuversichtlich, dass das Unternehmen seine Verschuldung im Griff hat. Das Verhältnis von Nettoverschuldung zu EBITDA hingegen stimmt uns etwas weniger zuversichtlich, was die Verschuldung betrifft. Wenn wir alle oben genannten Faktoren berücksichtigen, scheint Encavis seine Verschuldung recht gut im Griff zu haben. Aber ein Wort der Vorsicht: Wir denken, dass die Verschuldung hoch genug ist, um eine ständige Überwachung zu rechtfertigen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz bergen. Bei Encavis haben wir zum Beispiel 3 Warnzeichen entdeckt (eines davon ist besorgniserregend!), die Sie beachten sollten, bevor Sie hier investieren.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.