Stock Analysis

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wie viele andere Unternehmen macht auch die Sixt SE(ETR:SIX2) Gebrauch von Schulden. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Im Allgemeinen werden Schulden nur dann zu einem wirklichen Problem, wenn ein Unternehmen sie nicht ohne weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Auch wenn dies nicht allzu häufig vorkommt, erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man zunächst die liquiden Mittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für Sixt an

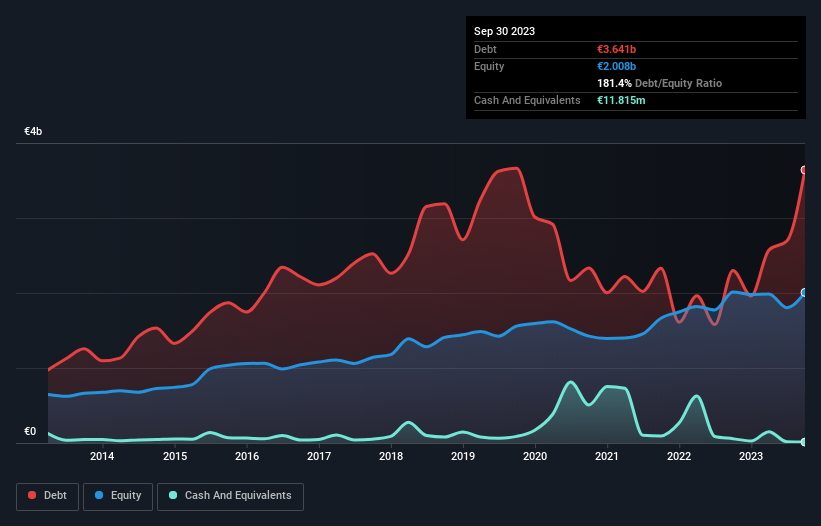

Wie hoch ist die Verschuldung von Sixt?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Sixt im September 2023 3,64 Mrd. € Schulden hatte, was einem Anstieg von 2,30 Mrd. € innerhalb eines Jahres entspricht. Und da das Unternehmen nicht über viel Bargeld verfügt, ist die Nettoverschuldung in etwa gleich geblieben.

Ein Blick auf die Verbindlichkeiten von Sixt

Aus der letzten Bilanz geht hervor, dass Sixt Verbindlichkeiten in Höhe von 2,73 Mrd. € hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 2,14 Mrd. €, die danach fällig werden. Dem stehen 11,8 Millionen Euro an Barmitteln und 1,03 Milliarden Euro an Forderungen gegenüber, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten des Unternehmens sind also insgesamt 3,83 Mrd. € höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Angesichts der Tatsache, dass dieses Defizit höher ist als die Marktkapitalisierung des Unternehmens von 3,77 Milliarden Euro, sind wir der Meinung, dass Aktionäre die Verschuldung von Sixt wirklich im Auge behalten sollten, wie Eltern, die ihr Kind zum ersten Mal Fahrrad fahren sehen. Hypothetisch gesehen wäre eine extrem starke Verwässerung erforderlich, wenn das Unternehmen gezwungen wäre, seine Verbindlichkeiten durch eine Kapitalerhöhung zum aktuellen Aktienkurs zu tilgen.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung im Verhältnis zum EBITDA) als auch die tatsächlichen Zinsaufwendungen im Zusammenhang mit dieser Verschuldung (Zinsdeckungsgrad) berücksichtigen.

Sixt hat ein recht hohes Verhältnis von Schulden zu EBITDA von 6,1, was auf eine erhebliche Schuldenlast hindeutet. Die gute Nachricht ist jedoch, dass das Unternehmen einen recht komfortablen Zinsdeckungsgrad von 6,1 aufweist, was darauf hindeutet, dass es seine Verbindlichkeiten verantwortungsvoll bedienen kann. Die schlechte Nachricht ist, dass das EBIT von Sixt im letzten Jahr um 18 % gesunken ist. Wenn dieser Rückgang nicht gestoppt werden kann, wird die Verwaltung der Schulden schwieriger sein als der Verkauf von Eis mit Brokkoli-Geschmack für einen Aufpreis. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob Sixt in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch freien Cashflow gedeckt ist. In den letzten drei Jahren hat Sixt eine Menge Geld verbrannt. Das mag zwar ein Ergebnis der Wachstumsausgaben sein, macht die Verschuldung aber deutlich riskanter.

Unsere Meinung

Um ehrlich zu sein, sowohl das Verhältnis von Nettoverschuldung zu EBITDA als auch die Erfolgsbilanz von Sixt bei der Umwandlung von EBIT in freien Cashflow machen uns die Höhe der Verschuldung ziemlich unangenehm. Aber zumindest die Zinsdeckung ist nicht so schlecht. Nach Betrachtung der besprochenen Daten sind wir der Meinung, dass Sixt zu viele Schulden hat. Während einige Investoren diese Art von Risikospiel lieben, ist das sicherlich nicht unsere Sache. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht alle Anlagerisiken liegen in der Bilanz - ganz im Gegenteil. Wir haben zum Beispiel 3 Warnzeichen für Sixt identifiziert (eines davon ist potenziell ernst) , die Sie beachten sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten mit einer Nettoverschuldung von Null können Sie jetzt 100% kostenlos abrufen.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.