Stock Analysis

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wichtig ist, dass die Deutsche Lufthansa AG(ETR:LHA) Schulden hat. Aber ist diese Verschuldung ein Grund zur Sorge für die Aktionäre?

Wann ist Verschuldung gefährlich?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne weiteres zurückzahlen kann, entweder durch Kapitalaufnahme oder mit seinem eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Auch wenn dies nicht allzu häufig vorkommt, erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Betrachtung der Verschuldung eines Unternehmens sollten zunächst die liquiden Mittel und die Schulden zusammen betrachtet werden.

Sehen Sie sich unsere neueste Analyse für die Deutsche Lufthansa an

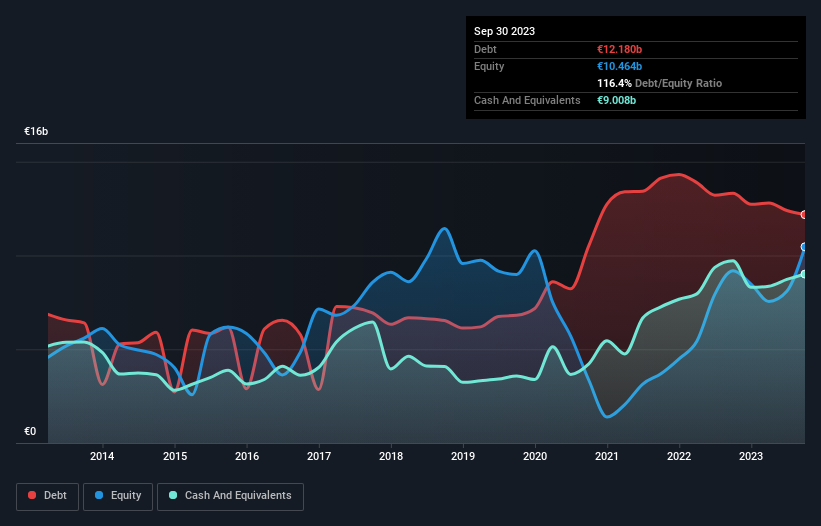

Wie hoch ist die Nettoverschuldung der Deutschen Lufthansa?

Wie Sie unten sehen können, hatte die Deutsche Lufthansa im September 2023 einen Schuldenstand von 12,2 Mrd. €, gegenüber 13,3 Mrd. € ein Jahr zuvor. Da das Unternehmen jedoch über eine Barreserve von 9,01 Milliarden Euro verfügt, ist die Nettoverschuldung mit etwa 3,17 Milliarden Euro geringer.

Ein Blick auf die Verbindlichkeiten der Deutschen Lufthansa

Laut der letzten Bilanz hatte die Deutsche Lufthansa Verbindlichkeiten in Höhe von 21,5 Milliarden Euro, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 14,6 Milliarden Euro, die nach 12 Monaten fällig wurden. Demgegenüber standen 9,01 Mrd. € an Barmitteln und 4,40 Mrd. € an Forderungen, die innerhalb von 12 Monaten fällig waren. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 22,7 Mrd. €.

Dieses Defizit wirft einen Schatten auf das 8,85 Milliarden Euro schwere Unternehmen, das wie ein Koloss über den Normalsterblichen thront. Wir würden also zweifellos die Bilanz des Unternehmens genau beobachten. Schließlich würde die Deutsche Lufthansa wahrscheinlich eine umfangreiche Kapitalaufstockung benötigen, wenn sie heute ihre Gläubiger bezahlen müsste.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste Kennzahl ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite Kennzahl angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Mit einer Nettoverschuldung von nur dem 0,73-fachen des EBITDA ist die Deutsche Lufthansa wohl recht konservativ ausgerichtet. Und diese Ansicht wird durch die solide Zinsdeckung gestützt, wobei das EBIT im letzten Jahr das 8,9-fache der Zinsaufwendungen betrug. Noch beeindruckender ist die Tatsache, dass die Deutsche Lufthansa ihr EBIT innerhalb von zwölf Monaten um 199 % steigern konnte. Diese Steigerung wird es in Zukunft noch leichter machen, Schulden abzubauen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit der Deutschen Lufthansa entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Der logische Schritt ist also, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. Zum Glück für alle Aktionäre hat die Deutsche Lufthansa in den letzten beiden Jahren mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft Punk-Konzert fällt.

Unsere Meinung

Die Höhe der Gesamtverbindlichkeiten der Deutschen Lufthansa war bei dieser Analyse ein echter Negativpunkt, obwohl die anderen von uns berücksichtigten Faktoren deutlich besser waren. Es besteht kein Zweifel daran, dass die Fähigkeit des Unternehmens, das EBIT in freien Cashflow umzuwandeln, ziemlich auffällig ist. In Anbetracht dieser Reihe von Datenpunkten sind wir der Meinung, dass die Deutsche Lufthansa in einer guten Position ist, um ihre Schulden zu managen. Allerdings ist die Belastung so hoch, dass wir allen Aktionären empfehlen würden, sie genau im Auge zu behalten. Vor den meisten anderen Kennzahlen ist es unserer Meinung nach wichtig zu verfolgen, wie schnell der Gewinn je Aktie wächst, wenn überhaupt. Wenn Sie auch zu dieser Erkenntnis gekommen sind, haben Sie Glück, denn heute können Sie sich diese interaktive Grafik der Gewinnentwicklung der Deutschen Lufthansa je Aktie kostenlos ansehen.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.