Stock Analysis

Einige Aktionäre fühlen sich unruhig wegen des P/S-Verhältnisses der Deutschen Lufthansa AG (ETR:LHA)

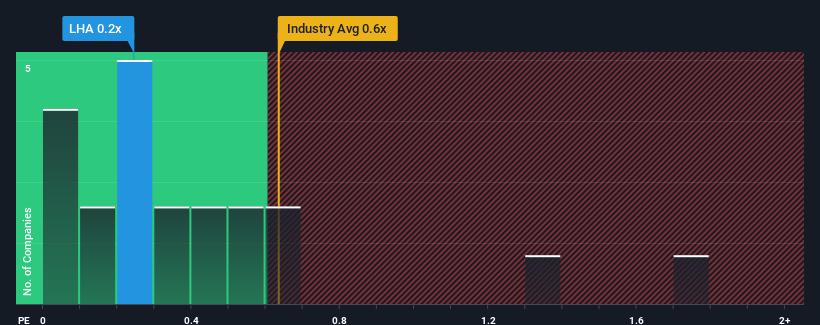

Es gibt wohl nicht viele, die das Kurs-Umsatz-Verhältnis (oder "KGV") der Deutschen Lufthansa AG(ETR:LHA) von 0,2x für erwähnenswert halten, wenn der Median des KGV für die Luftfahrtbranche in Deutschland mit etwa 0,4x ähnlich hoch ist. Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie sich unsere aktuelle Analyse zur Deutschen Lufthansa an

Wie sich die Deutsche Lufthansa entwickelt hat

Die jüngste Zeit war für die Deutsche Lufthansa nicht sehr erfreulich, da ihr Umsatz langsamer als bei den meisten anderen Unternehmen gestiegen ist. Es könnte sein, dass viele erwarten, dass sich die uninspirierende Umsatzentwicklung positiv auswirkt, was das KGV vor einem Rückgang bewahrt hat. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie bezahlen.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über die Deutsche Lufthansa ansehen.Stimmen die Umsatzprognosen mit dem Kurs-Gewinn-Verhältnis (KGV) überein?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das der Deutschen Lufthansa ist nur dann sinnvoll, wenn das Wachstum des Unternehmens eng mit dem der Branche übereinstimmt.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 30 % steigern konnte. In den letzten drei Jahren ist der Umsatz insgesamt um ausgezeichnete 85 % gestiegen, was durch die kurzfristige Entwicklung begünstigt wurde. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung bei der Steigerung seiner Einnahmen erbracht hat.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 3,9 % pro Jahr steigen werden. Das ist deutlich weniger als das für die gesamte Branche prognostizierte Wachstum von 6,7 % pro Jahr.

Angesichts dieser Informationen finden wir es interessant, dass die Deutsche Lufthansa im Vergleich zur Branche zu einem recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Es scheint, dass die meisten Anleger die recht begrenzten Wachstumserwartungen ignorieren und bereit sind, für ein Engagement in der Aktie einen höheren Preis zu zahlen. Diese Aktionäre könnten sich für zukünftige Enttäuschungen wappnen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Was bedeutet das Kurs-Umsatz-Verhältnis der Deutschen Lufthansa für die Anleger?

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

In Anbetracht der Tatsache, dass die Umsatzwachstumsprognosen der Deutschen Lufthansa im Vergleich zur gesamten Branche relativ gedämpft sind, überrascht das aktuelle Kurs-Umsatz-Verhältnis der Aktie. Derzeit haben wir kein Vertrauen in das Kurs-Gewinn-Verhältnis, da die prognostizierten künftigen Umsätze eine positivere Stimmung nicht lange stützen dürften. Damit sind die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Viele potenzielle Risiken können in der Bilanz eines Unternehmens stecken. Werfen Sie einen Blick auf unsere kostenlose Bilanzanalyse für die Deutsche Lufthansa mit sechs einfachen Checks zu einigen dieser Schlüsselfaktoren.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.