Stock Analysis

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Kluges Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen nimmt auch die Fraport AG(ETR:FRA) Schulden auf. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann risikoreich, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es durch freien Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Fraport an

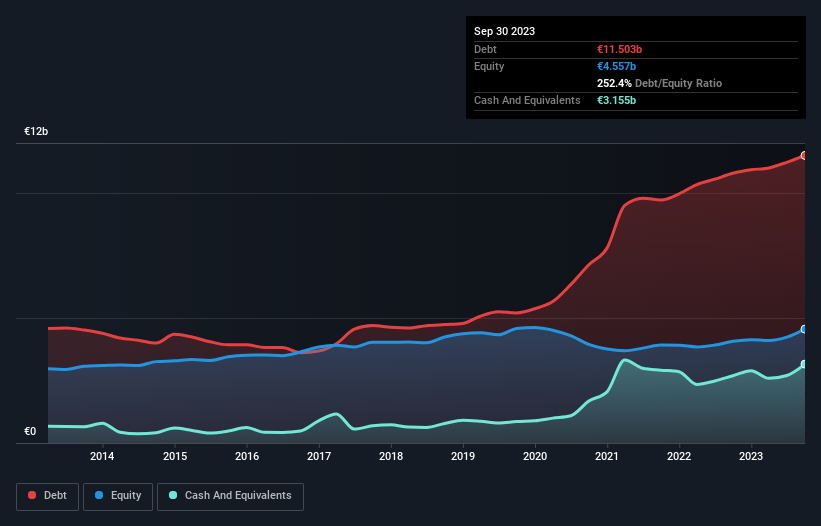

Wie hoch ist die Nettoverschuldung von Fraport?

Wie Sie unten sehen können, hatte Fraport Ende September 2023 11,5 Milliarden Euro Schulden, gegenüber 10,8 Milliarden Euro vor einem Jahr. Klicken Sie auf das Bild, um weitere Details zu sehen. Auf der anderen Seite verfügt Fraport über 3,16 Milliarden Euro an Barmitteln, was zu einer Nettoverschuldung von etwa 8,35 Milliarden Euro führt.

Wie stark ist die Bilanz von Fraport?

Die jüngsten Bilanzdaten zeigen, dass Fraport innerhalb eines Jahres Verbindlichkeiten in Höhe von 2,84 Mrd. € und danach Verbindlichkeiten in Höhe von 11,3 Mrd. € zu begleichen hat. Demgegenüber stehen liquide Mittel in Höhe von 3,16 Mrd. € und innerhalb eines Jahres fällige Forderungen in Höhe von 529,9 Mio. €. Damit liegen die Verbindlichkeiten um 10,5 Mrd. € über der Kombination aus Barmitteln und kurzfristigen Forderungen.

Dieses Defizit wirft einen Schatten auf das 4,86 Milliarden Euro schwere Unternehmen, das wie ein Koloss über den Normalsterblichen thront. Wir würden also zweifellos die Bilanz des Unternehmens genau beobachten. Schließlich würde Fraport wahrscheinlich eine umfangreiche Rekapitalisierung benötigen, wenn es heute seine Gläubiger bezahlen müsste.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste Kennzahl ist die Nettoverschuldung im Verhältnis zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite Kennzahl angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (kurz: die Zinsdeckung). Auf diese Weise betrachten wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Fraport hat ein recht hohes Verhältnis von Schulden zu EBITDA von 8,0, was auf eine erhebliche Schuldenlast schließen lässt. Der Zinsdeckungsgrad von 2,6 ist jedoch relativ hoch, was ein gutes Zeichen ist. Der Silberstreif am Horizont ist, dass Fraport sein EBIT im vergangenen Jahr um 206 % gesteigert hat, was den Idealismus der Jugend nährt. Wenn sich dieser Gewinntrend fortsetzt, wird die Schuldenlast in Zukunft viel besser zu bewältigen sein. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob Fraport in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch den freien Cashflow gedeckt ist. In den letzten drei Jahren hat Fraport eine Menge Geld verbrannt. Während die Anleger zweifellos erwarten, dass sich diese Situation zu gegebener Zeit umkehrt, bedeutet dies eindeutig, dass der Einsatz von Schulden riskanter ist.

Unsere Meinung

Auf den ersten Blick hat uns Fraports Umwandlung von EBIT in freien Cashflow skeptisch gemacht, und die Höhe der Gesamtverbindlichkeiten war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Aber zumindest ist das EBIT-Wachstum recht anständig; das ist ermutigend. Es ist auch erwähnenswert, dass Fraport in der Infrastrukturbranche tätig ist, die oft als recht defensiv angesehen wird. Insgesamt haben wir den Eindruck, dass die Bilanz von Fraport ein ziemliches Risiko für das Unternehmen darstellt. Aus diesem Grund sind wir bei der Aktie sehr vorsichtig und denken, dass die Aktionäre die Liquidität genau im Auge behalten sollten. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Allerdings liegt nicht das gesamte Anlagerisiko in der Bilanz - weit gefehlt. Bei Fraport gibt es zum Beispiel 2 Warnzeichen (und eines, das uns ein wenig unangenehm ist) , die Sie kennen sollten.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.