3 Wachstumsaktien mit hoher Insiderbeteiligung an der Deutschen Börse

Rezensiert von Simply Wall St

Während der deutsche Markt angesichts der eskalierenden Spannungen im Nahen Osten eine Phase vorsichtiger Anlegerstimmung durchläuft, verzeichnete der DAX-Index einen bemerkenswerten Rückgang von 1,81 % und spiegelt damit die allgemeinen Sorgen an den europäischen Märkten wider. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil potenziell widerstandsfähig sein und die Interessen von Management und Aktionären aufeinander abstimmen, was sie zu einem interessanten Ziel für Anleger macht, die inmitten der Unsicherheit nach Stabilität suchen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Deutschland

| Name | Insider-Beteiligung | Ertragswachstum |

| Stemmer Imaging (XTRA:S9I) | 25% | 23.2% |

| Exasol (XTRA:EXL) | 25.3% | 117.1% |

| Deutsche Beteiligungs (XTRA:DBAN) | 39.5% | 54.1% |

| adidas (XTRA:ADS) | 16.6% | 41.8% |

| pferdewetten.de (XTRA:EMH) | 20.6% | 97.9% |

| Alelion Energiesysteme (DB:2FZ) | 37.4% | 106.6% |

| Jenseits von Frames Unterhaltung (DB:8WP) | 10.8% | 112.2% |

| R. STAHL (XTRA:RSL2) | 37.9% | 59.3% |

| Your Family Entertainment (DB:RTV) | 17.3% | 124.4% |

| elumeo (XTRA:ELB) | 25.8% | 118.1% |

Schauen wir uns nun einige der besten Werte aus dem Screener an.

Brockhaus Technologies (XTRA:BKHT)

Simply Wall St Growth Bewertung: ★★★★☆☆

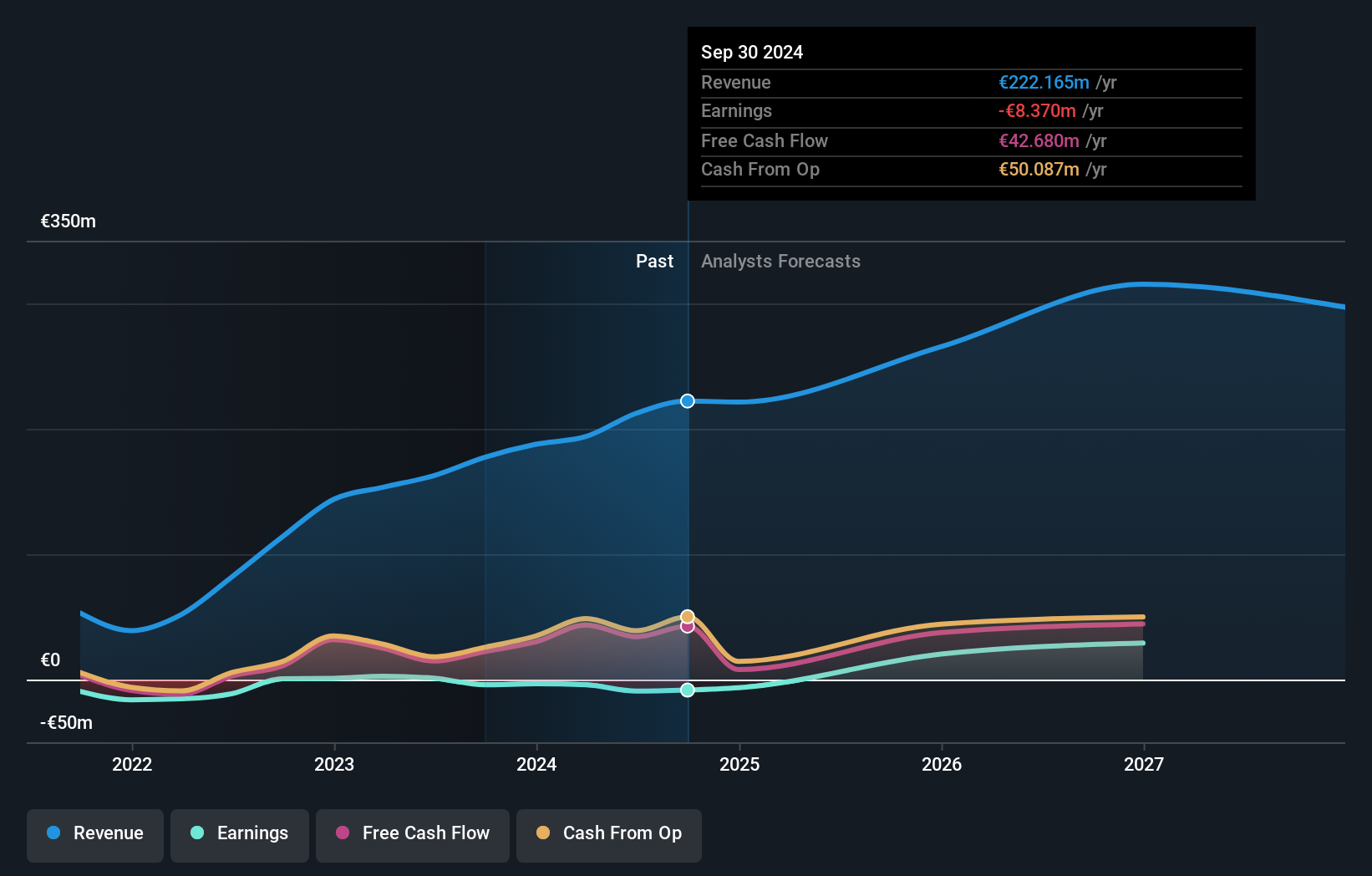

Überblick: Die Brockhaus Technologies AG ist ein Private-Equity-Unternehmen mit einer Marktkapitalisierung von 293,58 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in den Segmenten Security Technologies mit 37,03 Millionen Euro und Financial Technologies mit 174,59 Millionen Euro.

Insider-Besitz: 26,6%

Gewinnwachstumsprognose: 93% p.a.

Brockhaus Technologies ist für ein signifikantes Wachstum positioniert. Es wird erwartet, dass der Umsatz jährlich um 16,8% steigen wird und damit stärker als der deutsche Markt (5,5%). Obwohl das Unternehmen mit 79,1 % unter seinem geschätzten fairen Wert bewertet ist, steht es mit einer niedrigen prognostizierten Eigenkapitalrendite von 5,3 % vor Herausforderungen. Die jüngste Gewinnprognose bestätigte ein Umsatzziel zwischen 220 und 240 Mio. € für 2024, was trotz der aktuellen Rentabilitätsprobleme auf ein starkes Wachstumspotenzial hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial von Brockhaus Technologies in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Brockhaus Technologies recht moderat sein könnte.

Redcare Apotheke (XTRA:RDC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Redcare Pharmacy NV betreibt ein Online-Apothekengeschäft in den Niederlanden, Deutschland, Italien, Belgien, der Schweiz, Österreich und Frankreich mit einer Marktkapitalisierung von 2,84 Milliarden Euro.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: DACH mit einem Umsatz von 1,74 Milliarden Euro und International mit 391 Millionen Euro.

Insider-Besitz: 17.4%

Gewinnwachstumsprognose: 54,3% p.a.

Redcare Pharmacy ist auf ein starkes Wachstum eingestellt, mit einem prognostizierten jährlichen Umsatzanstieg von 17,5%, der über dem deutschen Marktdurchschnitt von 5,5% liegt. Trotz eines Kurses, der 75,2 % unter dem geschätzten fairen Wert liegt, und der jüngsten Insider-Verkäufe bleibt das Unternehmen auf dem besten Weg, innerhalb von drei Jahren profitabel zu werden. Das Unternehmen hat kürzlich seine Umsatzprognose für 2024 auf 2,35 bis 2,5 Milliarden Euro angehoben, was auf eine positive Dynamik hinweist, obwohl die Aktionäre in der Vergangenheit Bedenken wegen der Verwässerung hatten.

- Informieren Sie sich über die Besonderheiten von Redcare Pharmacy in unserem ausführlichen Bericht über die Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Redcare Pharmacy überhöht sein könnte.

Zalando (XTRA:ZAL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Zalando SE betreibt eine Online-Plattform für Mode- und Lifestyle-Produkte mit einer Marktkapitalisierung von 7,67 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet vor allem mit seiner Online-Plattform für Mode- und Lifestyle-Produkte Umsätze in Höhe von 10,49 Mrd. Euro.

Insider-Besitz: 10.4%

Gewinnwachstumsprognose: 24,7% p.a.

Zalando verzeichnet ein robustes Gewinnwachstum, das mit prognostizierten 24,7% p.a. über dem des deutschen Marktes von 20,1% liegt. Trotz eines langsameren Umsatzwachstums von 5,6 % liegt der Wert leicht über dem Marktdurchschnitt. Der Kurs, der 55,1 % unter dem geschätzten fairen Wert liegt, deutet auf potenzielle Unterbewertungsmöglichkeiten für Anleger hin. Die jüngsten Finanzergebnisse zeigen eine deutliche Verbesserung des Nettogewinns und des Gewinns pro Aktie im Vergleich zum Vorjahr, obwohl der Führungswechsel mit dem Weggang von CFO Dr. Sandra Dembeck die zukünftige strategische Ausrichtung beeinflussen könnte.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Zalando zu lesen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Zalando-Aktien mit einem Aufschlag gehandelt werden könnten.

Wohin jetzt?

- Hier finden Sie unseren vollständigen Katalog mit 19 schnell wachsenden deutschen Unternehmen mit hohem Insideranteil.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, tiefgehendes Wissen über internationale Märkte bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Brockhaus Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.