Stock Analysis

Was man wissen muss: Analysten sind deutlich optimistischer für die Umsätze der Kontron AG (ETR:SANT)

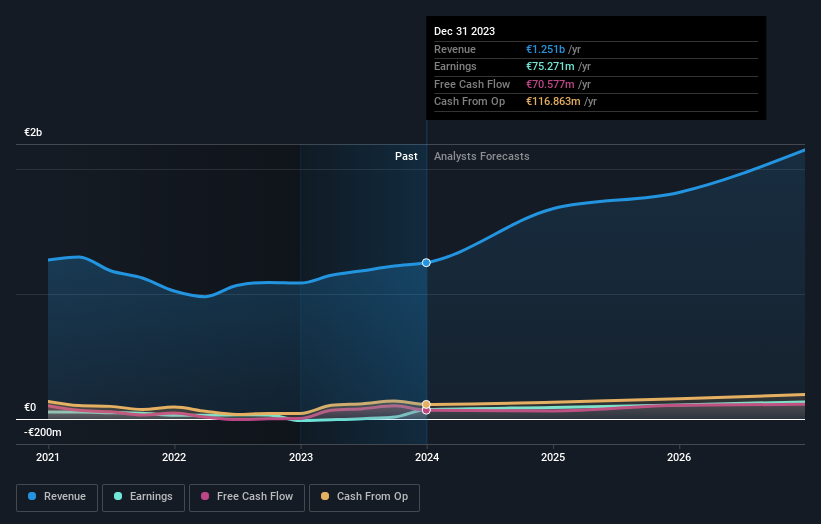

Für die Aktionäre der Kontron AG(ETR:SANT) könnte es Grund zum Feiern geben, denn die Analysten haben ihre Schätzungen für das Unternehmen deutlich angehoben. Die Analysten haben ihre Umsatzzahlen deutlich angehoben, da sie der Ansicht sind, dass Kontron deutlich mehr Umsatz machen wird, als sie zuvor erwartet hatten.

Nach der Anhebung liegt der aktuelle Konsens der sieben Analysten von Kontron bei einem Umsatz von 1,7 Mrd. Euro im Jahr 2024, was - sofern die Erwartungen erfüllt werden - eine beträchtliche Umsatzsteigerung von 35 % gegenüber den letzten 12 Monaten bedeuten würde. Der statutarische Gewinn pro Aktie soll um 17% auf 1,43 € steigen. Vor dieser jüngsten Aktualisierung hatten die Analysten für 2024 einen Umsatz von 1,4 Mrd. € und einen Gewinn je Aktie (EPS) von 1,42 € prognostiziert. Die Umsatzpipeline des Unternehmens hat eindeutig einen Aufwärtstrend erfahren, auch wenn sich die Prognosen für den Gewinn pro Aktie nicht wirklich geändert haben.

Lesen Sie unsere aktuelle Analyse zu Kontron

Eine Möglichkeit, diese Prognosen in einen größeren Zusammenhang zu stellen, besteht darin, sie sowohl mit der vergangenen Performance als auch mit der Performance anderer Unternehmen in derselben Branche zu vergleichen. Aus den jüngsten Schätzungen geht klar hervor, dass sich das Wachstum von Kontron deutlich beschleunigen dürfte. Das prognostizierte annualisierte Umsatzwachstum von 35 % bis Ende 2024 liegt deutlich über dem historischen Wachstum von 1,3 % p.a. in den letzten fünf Jahren. Im Gegensatz dazu deuten unsere Daten darauf hin, dass für andere Unternehmen (mit Analysten Coverage) in einer ähnlichen Branche ein jährliches Umsatzwachstum von 8,9 % prognostiziert wird. Es liegt auf der Hand, dass die Wachstumsaussichten zwar besser sind als in der jüngsten Vergangenheit, die Analysten aber auch davon ausgehen, dass Kontron schneller wachsen wird als die Branche insgesamt.

Das Endergebnis

Das Wichtigste, was man mitnehmen kann, ist, dass sich die Stimmung nicht grundlegend geändert hat. Die Analysten bestätigten erneut, dass der Gewinn pro Aktie sich weiterhin im Rahmen ihrer früheren Erwartungen entwickeln wird. Sie hoben auch ihre Umsatzschätzungen für dieses Jahr an, und es wird erwartet, dass die Umsätze schneller als der Gesamtmarkt wachsen werden. Angesichts der Tatsache, dass die Analysten offenbar eine deutliche Verbesserung der Vertriebspipeline erwarten, könnte jetzt der richtige Zeitpunkt sein, um einen weiteren Blick auf Kontron zu werfen.

Dennoch sind die langfristigen Aussichten des Unternehmens viel wichtiger als die Gewinne des nächsten Jahres. Uns liegen Schätzungen mehrerer Kontron-Analysten vor, die bis 2026 reichen und die Sie hier auf unserer Plattform kostenlos einsehen können.

Natürlich kann es ebenso nützlich sein zu sehen, dass die Unternehmensleitung große Summen in eine Aktie investiert, wie zu wissen, ob die Analysten ihre Schätzungen nach oben korrigieren. Sie können also auch diese kostenlose Liste von Aktien durchsuchen, die Insider kaufen.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.