Stock Analysis

Nemetschek SE (ETR:NEM) hinkt dem Markt bei Wachstum und Preisgestaltung nicht hinterher

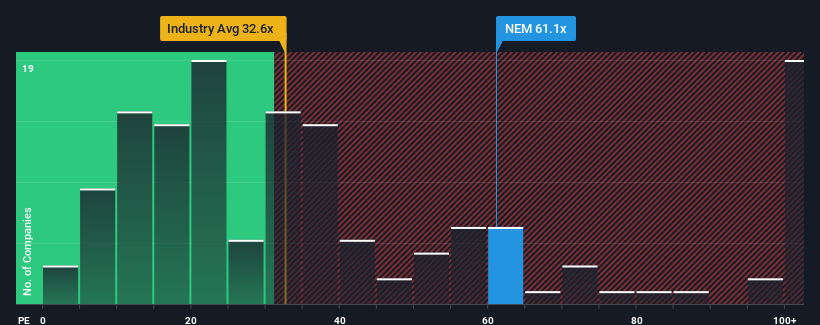

In einer Zeit, in der fast die Hälfte der Unternehmen in Deutschland ein Kurs-Gewinn-Verhältnis (KGV) von weniger als 17 aufweisen, könnte man die Nemetschek SE(ETR:NEM) mit ihrem 61,1-fachen KGV als eine Aktie betrachten, die man komplett meiden sollte. Das KGV könnte jedoch aus einem bestimmten Grund recht hoch sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Die rückläufigen Gewinne von Nemetschek und dem Markt haben sich in letzter Zeit nicht sehr stark unterschieden. Es könnte sein, dass viele erwarten, dass sich die Erträge des Unternehmens trotz der schwierigen Marktbedingungen positiv entwickeln werden, was das KGV nicht fallen lässt. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Lesen Sie unsere aktuelle Analyse zu Nemetschek

Was sagen uns die Wachstumsmetriken über das hohe KGV?

Ein so hohes KGV wie das von Nemetschek ist nur dann wirklich angenehm, wenn das Wachstum des Unternehmens auf dem besten Weg ist, den Markt deutlich zu übertreffen.

Rückblickend hat das vergangene Jahr dem Unternehmen unter dem Strich praktisch das gleiche Ergebnis beschert wie das Jahr davor. Einige starke Jahre davor bedeuteten jedoch, dass der Gewinn pro Aktie in den letzten drei Jahren immer noch um insgesamt beeindruckende 66 % gesteigert werden konnte. Dementsprechend hätten die Aktionäre diese mittelfristigen Gewinnwachstumsraten wahrscheinlich begrüßt.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 20 % pro Jahr steigen wird. Da für den Markt nur 14 % pro Jahr prognostiziert werden, ist das Unternehmen in der Lage, ein stärkeres Ergebnis zu erzielen.

Anhand dieser Informationen wird deutlich, warum Nemetschek im Vergleich zum Markt mit einem so hohen KGV gehandelt wird. Offenbar sind die Aktionäre nicht daran interessiert, sich von einem Unternehmen zu trennen, das möglicherweise eine bessere Zukunft vor sich hat.

Was können wir aus dem KGV von Nemetschek lernen?

Obwohl das Kurs-Gewinn-Verhältnis nicht ausschlaggebend dafür sein sollte, ob man eine Aktie kauft oder nicht, ist es ein recht gutes Barometer für die Gewinnerwartungen.

Wie wir vermutet haben, ergab unsere Untersuchung der Analystenprognosen von Nemetschek, dass die überdurchschnittlichen Gewinnaussichten zu dem hohen KGV beitragen. In diesem Stadium sind die Anleger der Meinung, dass das Potenzial für eine Verschlechterung der Erträge nicht groß genug ist, um ein niedrigeres KGV zu rechtfertigen. Es ist schwer vorstellbar, dass der Aktienkurs unter diesen Umständen in naher Zukunft stark fallen wird.

Viele potenzielle Risiken können in der Bilanz eines Unternehmens stecken. Werfen Sie einen Blick auf unsere kostenlose Bilanzanalyse für Nemetschek mit sechs einfachen Checks zu einigen dieser Schlüsselfaktoren.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nur nach der erstbesten Idee, die Sie finden. Werfen Sie also einen Blick auf diese kostenlose Liste interessanter Unternehmen mit einem starken Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.