Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da bei einem Zusammenbruch eines Unternehmens oft Schulden im Spiel sind. Wir können sehen, dass die Deutsche Real Estate AG(FRA:DRE2) in ihrem Geschäft Schulden macht. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Ein wesentlicher Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Prüfung der Verschuldung eines Unternehmens ist die Betrachtung von Barmitteln und Schulden zusammen.

Sehen Sie unsere neueste Analyse für Deutsche Real Estate

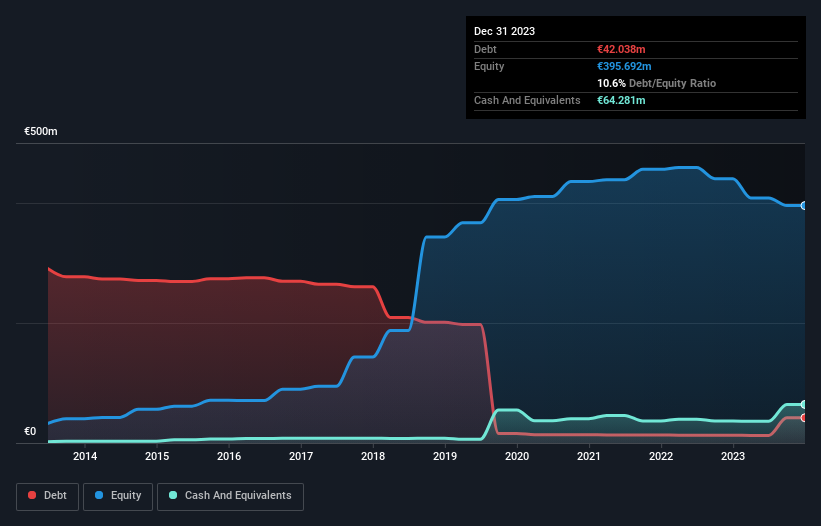

Wie hoch ist die Nettoverschuldung der Deutsche Real Estate?

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass die Deutsche Real Estate im Dezember 2023 Schulden in Höhe von 42,0 Mio. € hatte, was einem Anstieg von 12,9 Mio. € innerhalb eines Jahres entspricht. Dem stehen jedoch 64,3 Mio. € an Barmitteln gegenüber, so dass das Unternehmen über 22,2 Mio. € an Nettobarmitteln verfügt.

Wie solide ist die Bilanz der Deutsche Real Estate?

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass die Deutsche Real Estate Verbindlichkeiten in Höhe von 4,62 Millionen Euro hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 110,9 Millionen Euro, die danach fällig werden. Dem stehen 64,3 Mio. € an Barmitteln und 2,71 Mio. € an Forderungen gegenüber, die innerhalb von 12 Monaten fällig werden. Damit sind die Verbindlichkeiten um insgesamt 48,6 Mio. € höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dies mag zwar viel erscheinen, ist aber nicht so schlimm, da die Deutsche Real Estate eine Marktkapitalisierung von 163,6 Mio. € hat und daher ihre Bilanz wahrscheinlich durch eine Kapitalerhöhung stärken könnte, wenn dies erforderlich wäre. Aber wir wollen auf jeden Fall die Augen offen halten für Anzeichen dafür, dass die Schulden ein zu großes Risiko darstellen. Trotz ihrer beträchtlichen Verbindlichkeiten verfügt die Deutsche Real Estate über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass sie keine hohe Schuldenlast hat!

Die gute Nachricht ist, dass die Deutsche Real Estate ihr EBIT in den letzten zwölf Monaten um 8,1 % gesteigert hat, was etwaige Bedenken hinsichtlich der Rückzahlung der Schulden zerstreuen dürfte. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind die Erträge der Deutschen Real Estate, die beeinflussen werden, wie sich die Bilanz in der Zukunft entwickelt. Bei der Betrachtung der Verschuldung lohnt es sich also auf jeden Fall, die Ertragsentwicklung zu betrachten. Klicken Sie hier für eine interaktive Momentaufnahme.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Die Deutsche Real Estate verfügt zwar über Nettobarmittel in ihrer Bilanz, aber es lohnt sich dennoch, einen Blick auf ihre Fähigkeit zu werfen, das Ergebnis vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell sie diesen Cashbestand aufbaut (oder abbaut). In den letzten drei Jahren hat die Deutsche Real Estate einen freien Cashflow von 42 % ihres EBIT erzielt, was schwächer ist, als wir erwarten würden. Das ist nicht gut, wenn es darum geht, Schulden zu tilgen.

Resümee

Obwohl die Bilanz der Deutschen Real Estate aufgrund der Gesamtverbindlichkeiten nicht besonders stark ist, ist es eindeutig positiv zu sehen, dass sie über eine Nettoliquidität von 22,2 Millionen Euro verfügt. Außerdem hat sie ihr EBIT im letzten Jahr um 8,1 % gesteigert. Wir haben also kein Problem mit der Verwendung von Fremdkapital durch die Deutsche Real Estate. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Allerdings liegt nicht das gesamte Anlagerisiko in der Bilanz - weit gefehlt. Wir haben zum Beispiel 2 Warnzeichen für die Deutsche Real Estate identifiziert , auf die Sie achten sollten.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Deutsche Real Estate unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.