Stock Analysis

Diese 4 Maßnahmen deuten darauf hin, dass Bayer (ETR:BAYN) Schulden auf riskante Weise einsetzt

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wir können sehen, dass die Bayer Aktiengesellschaft(ETR:BAYN) in ihrem Geschäft Schulden einsetzt. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Warum sind Schulden ein Risiko?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Eine üblichere (aber immer noch teure) Situation ist jedoch, wenn ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse zu Bayer an

Wie hoch ist die Verschuldung von Bayer?

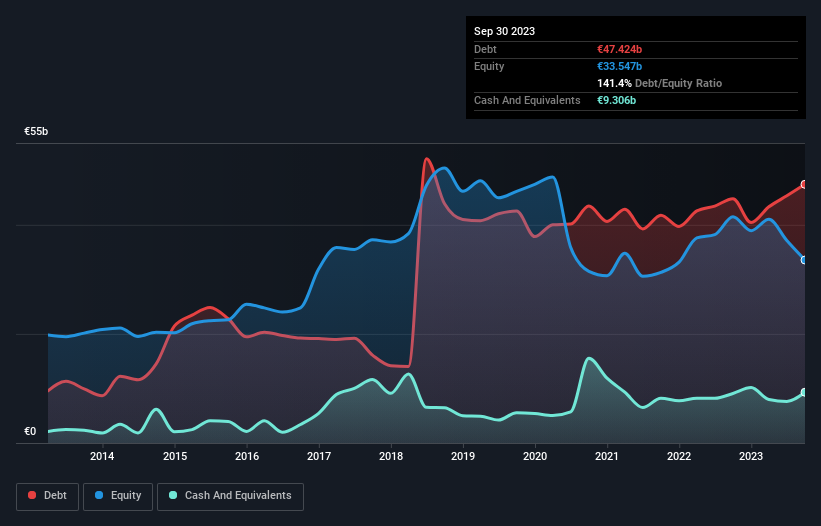

Wie Sie unten sehen können, waren die Schulden von Bayer Ende September 2023 mit 47,4 Milliarden Euro höher als vor einem Jahr mit 44,8 Milliarden Euro. Klicken Sie auf das Bild, um weitere Details zu sehen. Dem stehen jedoch liquide Mittel in Höhe von 9,31 Milliarden Euro gegenüber, was zu einer Nettoverschuldung von etwa 38,1 Milliarden Euro führt.

Wie stark ist die Bilanz von Bayer?

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass Bayer Verbindlichkeiten in Höhe von 33,1 Milliarden Euro hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 50,6 Milliarden Euro, die darüber hinaus fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 9,31 Mrd. € sowie Forderungen in Höhe von 14,3 Mrd. € gegenüber, die innerhalb von 12 Monaten fällig werden. Damit sind die Verbindlichkeiten des Unternehmens insgesamt 60,1 Mrd. € höher als seine Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit belastet das 32,6-Milliarden-Euro-Unternehmen selbst so stark, als würde ein Kind unter dem Gewicht eines riesigen Rucksacks voller Bücher, seiner Sportausrüstung und einer Trompete leiden. Wir sind daher der Meinung, dass die Aktionäre diese Angelegenheit genau beobachten sollten. Schließlich würde Bayer wahrscheinlich eine umfangreiche Rekapitalisierung benötigen, wenn es heute seine Gläubiger bezahlen müsste.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste Kennzahl ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite Kennzahl angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Der Vorteil dieses Ansatzes ist, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch den tatsächlichen Zinsaufwand für die Verschuldung (Zinsdeckungsgrad) berücksichtigen.

Bayer hat ein Verhältnis von Verschuldung zu EBITDA von 3,9, und das EBIT deckt den Zinsaufwand 2,7 Mal. Zusammengenommen bedeutet dies, dass wir zwar keinen Anstieg der Verschuldung wünschen, aber glauben, dass das Unternehmen seinen derzeitigen Verschuldungsgrad verkraften kann. Erschwerend kommt hinzu, dass das EBIT von Bayer im letzten Jahr um 83 % gesunken ist. Wenn sich die Erträge langfristig so entwickeln, hat das Unternehmen kaum eine Chance, die Schulden zu tilgen. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Letztendlich wird jedoch die künftige Rentabilität des Unternehmens darüber entscheiden, ob Bayer seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Deshalb prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren wies Bayer einen freien Cashflow im Wert von 11 % seines EBIT aus, was wirklich recht niedrig ist. Für uns ist eine so niedrige Cash-Conversion ein Anzeichen für eine gewisse Paranoia hinsichtlich der Fähigkeit, Schulden zu tilgen.

Unsere Meinung

Auf den ersten Blick hat uns die EBIT-Wachstumsrate von Bayer skeptisch gemacht, und die Höhe der Gesamtverbindlichkeiten war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Auch die Umrechnung des EBIT in den freien Cashflow ist nicht gerade vertrauenserweckend. Wir halten die Wahrscheinlichkeit, dass Bayer zu hoch verschuldet ist, für sehr hoch. Das macht die Aktie für uns so riskant, als würde man mit geschlossenen Augen durch einen Hundepark laufen. Aber manche Anleger mögen das anders sehen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Aus diesem Grund sollten Sie die 2 Warnzeichen beachten, die wir bei Bayer entdeckt haben.

Letzten Endes ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.