Stock Analysis

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass Ströer SE & Co. KGaA(ETR:SAX) Schulden in ihrer Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Warum sind Schulden ein Risiko?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass es neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für Ströer SE KGaA an

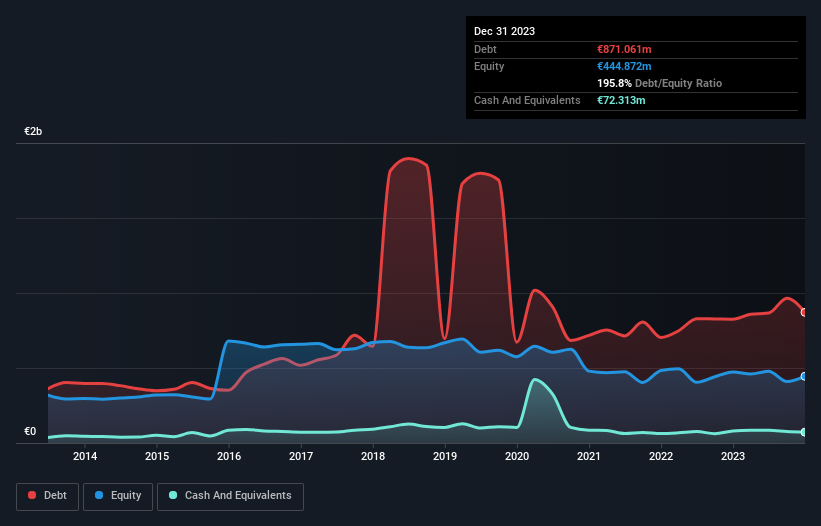

Wie hoch ist die Verschuldung der Ströer SE KGaA?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass die Ströer SE KGaA im Dezember 2023 Schulden in Höhe von 871,1 Millionen Euro hatte, die innerhalb eines Jahres von 825,2 Millionen Euro aufgestockt wurden. Da das Unternehmen jedoch über eine Barreserve von 72,3 Millionen Euro verfügt, ist die Nettoverschuldung geringer und liegt bei 798,7 Millionen Euro.

Ein Blick auf die Verbindlichkeiten der Ströer SE KGaA

Laut der letzten gemeldeten Bilanz hatte die Ströer SE KGaA Verbindlichkeiten in Höhe von 842,4 Millionen Euro, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 1,45 Milliarden Euro, die nach 12 Monaten fällig waren. Demgegenüber standen 72,3 Millionen Euro an liquiden Mitteln und 237,1 Millionen Euro an Forderungen, die innerhalb von 12 Monaten fällig waren. Die Verbindlichkeiten des Unternehmens sind also insgesamt 1,99 Mrd. € höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Im Verhältnis zu seiner Marktkapitalisierung von 3,27 Milliarden Euro ist das eine enorme Verschuldung. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz gestärkt wird, müssten die Aktionäre wahrscheinlich mit einer erheblichen Verwässerung rechnen.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Ergebnis sowohl mit als auch ohne Abschreibungsaufwand.

Die Ströer SE KGaA hat eine Nettoverschuldung in Höhe des 1,5-fachen des EBITDA, was nicht zu viel ist, aber die Zinsdeckung sieht etwas niedrig aus, da das EBIT nur das 3,4-fache des Zinsaufwands beträgt. Es scheint, dass das Unternehmen hohe Abschreibungen vornimmt, so dass die Schuldenlast vielleicht höher ist, als es auf den ersten Blick scheint, da das EBITDA wohl ein großzügiger Maßstab für die Erträge ist. Leider musste die Ströer SE KGaA in den letzten zwölf Monaten einen Rückgang des EBIT um 2,9 % hinnehmen. Wenn sich dieser Gewinntrend fortsetzt, wird die Schuldenlast so schwer wie das Herz eines Eisbären, der auf sein einziges Junges aufpasst. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden, ob die Ströer SE KGaA in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch freien Cashflow gedeckt ist. Zum Glück für alle Aktionäre hat die Ströer SE KGaA in den letzten drei Jahren tatsächlich mehr freien Cashflow als EBIT produziert. Diese Art von starker Cash-Generierung wärmt unsere Herzen wie ein Welpe in einem Hummelanzug.

Unsere Meinung

Nach unserer Analyse sollte die Umwandlung von EBIT in freien Cashflow ein Zeichen dafür sein, dass die Ströer SE KGaA keine allzu großen Probleme mit ihrer Verschuldung haben wird. Unsere anderen Beobachtungen waren jedoch nicht so ermutigend. So macht uns zum Beispiel die Zinsdeckung der Verschuldung etwas nervös. Wenn wir alle oben genannten Faktoren berücksichtigen, sind wir etwas vorsichtig, was die Verwendung von Fremdkapital durch die Ströer SE KGaA angeht. Auch wenn die Verschuldung in Form höherer potenzieller Renditen Vorteile bietet, sollten Aktionäre unserer Meinung nach auf jeden Fall berücksichtigen, dass die Verschuldung das Risiko der Aktie erhöhen könnte. Bei der Analyse des Verschuldungsgrades ist die Bilanz der offensichtliche Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz bergen. Ein typisches Beispiel: Wir haben 3 Warnzeichen für die Ströer SE KGaA ausfindig gemacht, die Sie beachten sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz bei Gewinnwachstum). Sie ist kostenlos.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.