Stock Analysis

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Es ist wichtig, dass die Symrise AG(ETR:SY1) Schulden hat. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, könnten die Aktionäre letztlich leer ausgehen. Auch wenn dies nicht allzu häufig vorkommt, erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir über den Einsatz von Fremdkapital durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Fremdkapital zusammen.

Siehe unsere neueste Analyse für Symrise

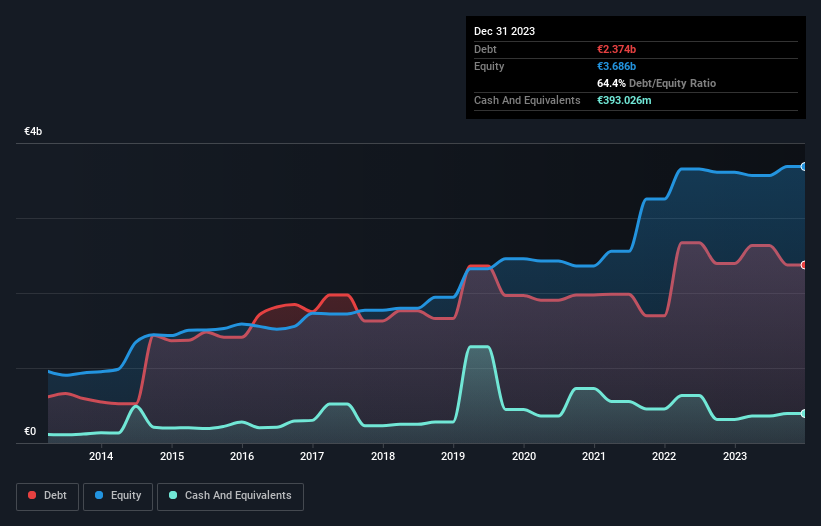

Wie hoch ist die Verschuldung von Symrise?

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Symrise im Dezember 2023 Schulden in Höhe von 2,37 Mrd. € hatte, was in etwa dem Stand des Vorjahres entspricht. Auf der anderen Seite verfügt das Unternehmen über 393,0 Mio. € an Barmitteln, was zu einer Nettoverschuldung von etwa 1,98 Mrd. € führt.

Ein Blick auf die Verbindlichkeiten von Symrise

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass Symrise Verbindlichkeiten in Höhe von 936,6 Mio. € hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 3,22 Mrd. €, die danach fällig werden. Demgegenüber stehen 393,0 Mio. € an liquiden Mitteln und 922,0 Mio. € an Forderungen, die innerhalb von 12 Monaten fällig sind. Damit sind die Verbindlichkeiten insgesamt um 2,84 Mrd. € höher als die Barmittel und kurzfristigen Forderungen zusammen.

Da die börsennotierten Symrise-Aktien einen beeindruckenden Gesamtwert von 14,7 Mrd. Euro haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine große Bedrohung darstellt. Wir sind jedoch der Meinung, dass es sich lohnt, die Bilanzstärke des Unternehmens im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Die Nettoverschuldung von Symrise liegt beim sehr vernünftigen 2,4-fachen des EBITDA, während das EBIT den Zinsaufwand im vergangenen Jahr nur um das 5,0-fache deckte. Das beunruhigt uns zwar nicht allzu sehr, deutet aber darauf hin, dass die Zinszahlungen eine gewisse Belastung darstellen. Leider ist das EBIT von Symrise in den letzten vier Quartalen um 11 % gesunken. Wenn dieser Rückgang nicht gestoppt werden kann, wird die Verwaltung der Schulden schwieriger sein als der Verkauf von Eis mit Brokkoli-Geschmack zu einem höheren Preis. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob Symrise in der Lage sein wird, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren hat Symrise einen soliden freien Cashflow in Höhe von 54 % seines EBIT erwirtschaftet, was in etwa dem entspricht, was wir erwarten würden. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Die Schwierigkeiten von Symrise, sein EBIT zu steigern, haben uns an der Stärke seiner Bilanz zweifeln lassen, aber die anderen Daten, die wir berücksichtigt haben, waren relativ erlösend. Zum Beispiel ist die Umwandlung des EBIT in freien Cashflow relativ stark. Wenn wir alle oben genannten Aspekte betrachten, erscheint uns Symrise aufgrund seiner Verschuldung als eine etwas riskante Investition. Nicht jedes Risiko ist schlecht, da es die Aktienrendite steigern kann, wenn es sich auszahlt, aber dieses Schuldenrisiko sollte man im Auge behalten. Bei der Analyse des Verschuldungsgrads ist die Bilanz der naheliegende Ansatzpunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Bei Symrise haben wir zum Beispiel 1 Warnzeichen entdeckt, das Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.