Stock Analysis

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass die AlzChem Group AG(ETR:ACT) in ihrem Geschäft Schulden macht. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Ein wesentlicher Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigeres (aber immer noch kostspieliges) Ereignis ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, vor allem wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Siehe unsere neueste Analyse für AlzChem Group

Wie hoch ist die Verschuldung von AlzChem Group?

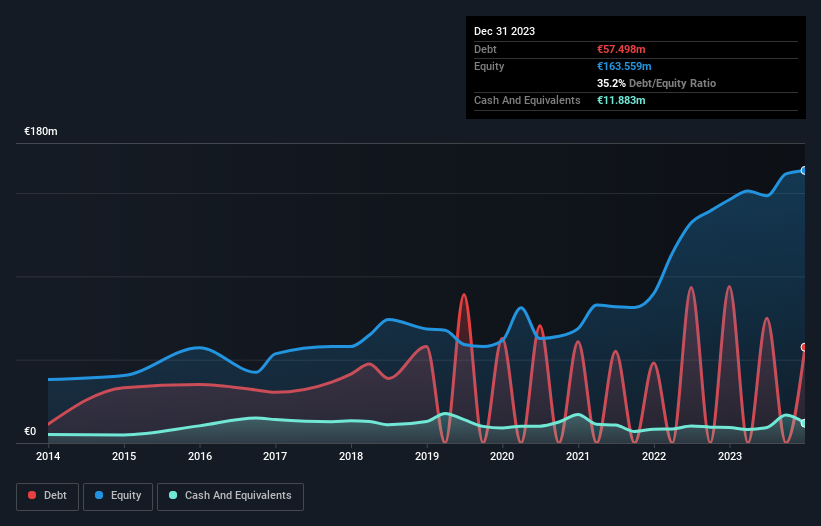

Wie Sie unten sehen können, hatte die AlzChem Group im Dezember 2023 Schulden in Höhe von 57,5 Mio. €, gegenüber 93,9 Mio. € im Jahr zuvor. Da das Unternehmen jedoch über eine Barreserve von 11,9 Mio. € verfügt, ist die Nettoverschuldung mit etwa 45,6 Mio. € geringer.

Wie gesund ist die Bilanz der AlzChem Group?

Die jüngsten Bilanzdaten zeigen, dass die AlzChem Group Verbindlichkeiten in Höhe von 82,6 Millionen Euro hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 178,5 Millionen Euro, die danach fällig werden. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 11,9 Mio. € und Forderungen in Höhe von 84,3 Mio. €, die innerhalb eines Jahres fällig werden. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 164,9 Mio. €.

Dieses Defizit ist nicht so schlimm, da die AlzChem Group einen Wert von 444,7 Millionen Euro hat und daher wahrscheinlich genug Kapital aufnehmen könnte, um ihre Bilanz zu stärken, falls dies erforderlich wäre. Aber wir sollten auf jeden Fall die Augen nach Anzeichen dafür offen halten, dass die Verschuldung ein zu großes Risiko darstellt.

Wir messen die Verschuldung eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Die AlzChem Gruppe hat ein niedriges Verhältnis von Nettoverschuldung zu EBITDA von nur 0,59. Und das EBIT deckt den Zinsaufwand problemlos ab, da es 13,4-mal so hoch ist. Man könnte also argumentieren, dass das Unternehmen durch seine Schulden nicht mehr bedroht ist als ein Elefant durch eine Maus. Darüber hinaus freuen wir uns, dass die AlzChem Group ihr EBIT um 84 % gesteigert hat, was das Schreckgespenst künftiger Schuldentilgungen verringert. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob die AlzChem Group ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch freien Cashflow gedeckt ist. Betrachtet man die letzten drei Jahre, so hat die AlzChem Group einen freien Cashflow von 28 % ihres EBIT erwirtschaftet, was schwächer ist als wir erwarten würden. Diese schwache Cash Conversion macht es schwieriger, die Verschuldung zu bewältigen.

Unser Ausblick

Die Zinsdeckung der AlzChem Group deutet darauf hin, dass das Unternehmen seine Schulden so leicht bewältigen kann wie Cristiano Ronaldo ein Tor gegen einen Torhüter einer U14-Mannschaft schießen kann. Ehrlich gesagt sind wir jedoch der Meinung, dass die Umrechnung des EBIT in den freien Cashflow diesen Eindruck ein wenig untergräbt. Betrachtet man alle vorgenannten Faktoren zusammen, so fällt auf, dass die AlzChem Group ihre Verschuldung recht gut in den Griff bekommt. Auf der positiven Seite kann diese Verschuldung die Aktionärsrendite steigern, aber die potenzielle Kehrseite ist ein höheres Verlustrisiko, weshalb es sich lohnt, die Bilanz zu überwachen. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse der Verschuldung konzentrieren sollte. Doch nicht alle Anlagerisiken liegen in der Bilanz - ganz im Gegenteil. Wir haben zum Beispiel 1 Warnzeichen für die AlzChem Group entdeckt, auf das Sie achten sollten, bevor Sie hier investieren.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz bei Gewinnwachstum). Sie ist kostenlos.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.