Stock Analysis

Wir glauben, dass Südzucker (ETR:SZU) mit seiner Verschuldung ein gewisses Risiko eingeht

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir stellen fest, dass die Südzucker AG(ETR:SZU) durchaus Schulden in ihrer Bilanz hat. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann risikoreich, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es durch freien Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein extrem gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man zunächst die liquiden Mittel und die Verschuldung zusammen betrachten.

Siehe unsere letzte Analyse für Südzucker

Wie hoch ist die Verschuldung von Südzucker?

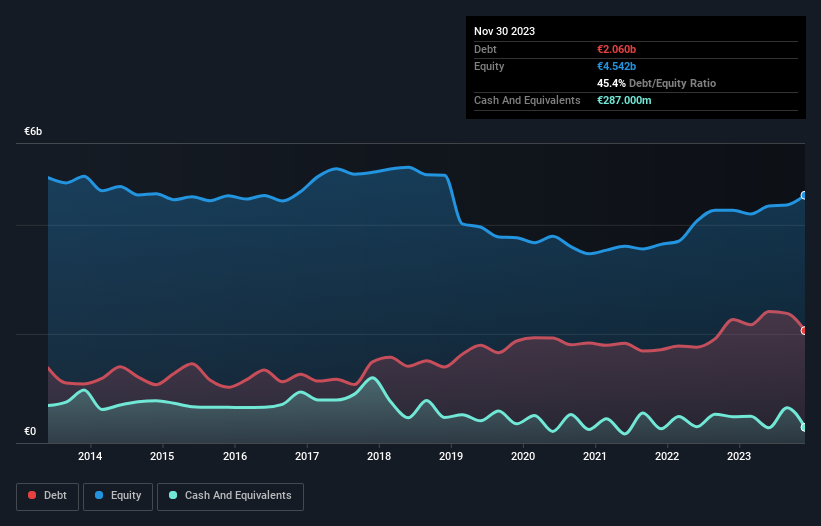

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Südzucker im November 2023 2,06 Milliarden Euro Schulden hatte, gegenüber 2,26 Milliarden Euro ein Jahr zuvor. Da das Unternehmen jedoch über eine Barreserve von 287,0 Mio. € verfügt, ist die Nettoverschuldung mit rund 1,77 Mrd. € geringer.

Wie stark ist die Bilanz von Südzucker?

Aus der letzten Bilanz geht hervor, dass Südzucker Verbindlichkeiten in Höhe von 2,78 Milliarden Euro hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 2,66 Milliarden Euro, die danach fällig werden. Demgegenüber stehen liquide Mittel in Höhe von 287,0 Mio. € und innerhalb eines Jahres fällige Forderungen in Höhe von 1,55 Mrd. €. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 3,61 Milliarden €.

Wenn man bedenkt, dass dieser Fehlbetrag die Marktkapitalisierung des Unternehmens in Höhe von 2,71 Mrd. € übersteigt, könnte man durchaus geneigt sein, die Bilanz aufmerksam zu prüfen. In dem Szenario, dass das Unternehmen seine Bilanz schnell bereinigen müsste, würden die Aktionäre wahrscheinlich unter einer erheblichen Verwässerung leiden.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Ergebnis sowohl mit als auch ohne Abschreibungsaufwand.

Südzucker hat ein niedriges Verhältnis von Nettoverschuldung zu EBITDA von nur 1,3. Und das EBIT deckt den Zinsaufwand um das 15,2-fache. Man könnte also argumentieren, dass Südzucker durch seine Schulden nicht mehr bedroht ist als ein Elefant durch eine Maus. Hinzu kommt, dass Südzucker sein EBIT in den letzten zwölf Monaten um 74 % gesteigert hat, was die Bewältigung der Schulden erleichtern wird. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden, ob Südzucker in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber die Kreditgeber akzeptieren nur kaltes, hartes Geld. Daher ist es nur logisch, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren erwirtschaftete Südzucker einen freien Cashflow in Höhe von 16 % seines EBIT - eine wenig inspirierende Leistung. Diese schwache Cash-Conversion untergräbt die Fähigkeit des Unternehmens, Schulden zu verwalten und abzubauen.

Unser Ausblick

Die Höhe der Gesamtverbindlichkeiten von Südzucker macht uns zwar nervös. Die Zinsdeckung und die EBIT-Wachstumsrate stimmen uns jedoch zuversichtlich, dass Südzucker in der Lage ist, seine Schulden zu managen. Wir sind der Meinung, dass die Verschuldung von Südzucker das Unternehmen ein wenig riskant macht, wenn man die vorgenannten Daten zusammen betrachtet. Nicht jedes Risiko ist schlecht, da es die Aktienrendite steigern kann, wenn es sich auszahlt, aber dieses Schuldenrisiko sollte man im Auge behalten. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse der Verschuldung konzentrieren sollte. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Seien Sie sich bewusst, dass Südzucker in unserer Anlageanalyse 2 Warnzeichen aufweist , von denen eines etwas besorgniserregend ist...

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.