Brockhaus Technologies und zwei weitere Top-Wachstumsaktien mit hoher Insiderbeteiligung an der Deutschen Börse

Rezensiert von Simply Wall St

Da der Deutsche Aktienindex (DAX) kürzlich um 1,35 % zugelegt hat, was eine robuste Performance in einem uneinheitlichen globalen Marktumfeld widerspiegelt, sind die Anleger weiterhin auf der Suche nach stabilen, aber vielversprechenden Chancen in diesem Umfeld. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf eine starke Übereinstimmung zwischen Unternehmensführung und Aktionärsinteressen hindeuten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Deutschland

| Name | Insider-Beteiligung | Ertragswachstum |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 39.3% | 34.7% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| NAGA-Gruppe (XTRA:N4G) | 14.1% | 78.3% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| Redcare Apotheke (XTRA:RDC) | 17.7% | 47.4% |

| Friedrich Vorwerk Gruppe (XTRA:VH2) | 18% | 30.4% |

| Encavis (XTRA:ECV) | 15.6% | 30.1% |

Hier ein kurzer Blick auf einige der ausgewählten Aktien aus dem Screener.

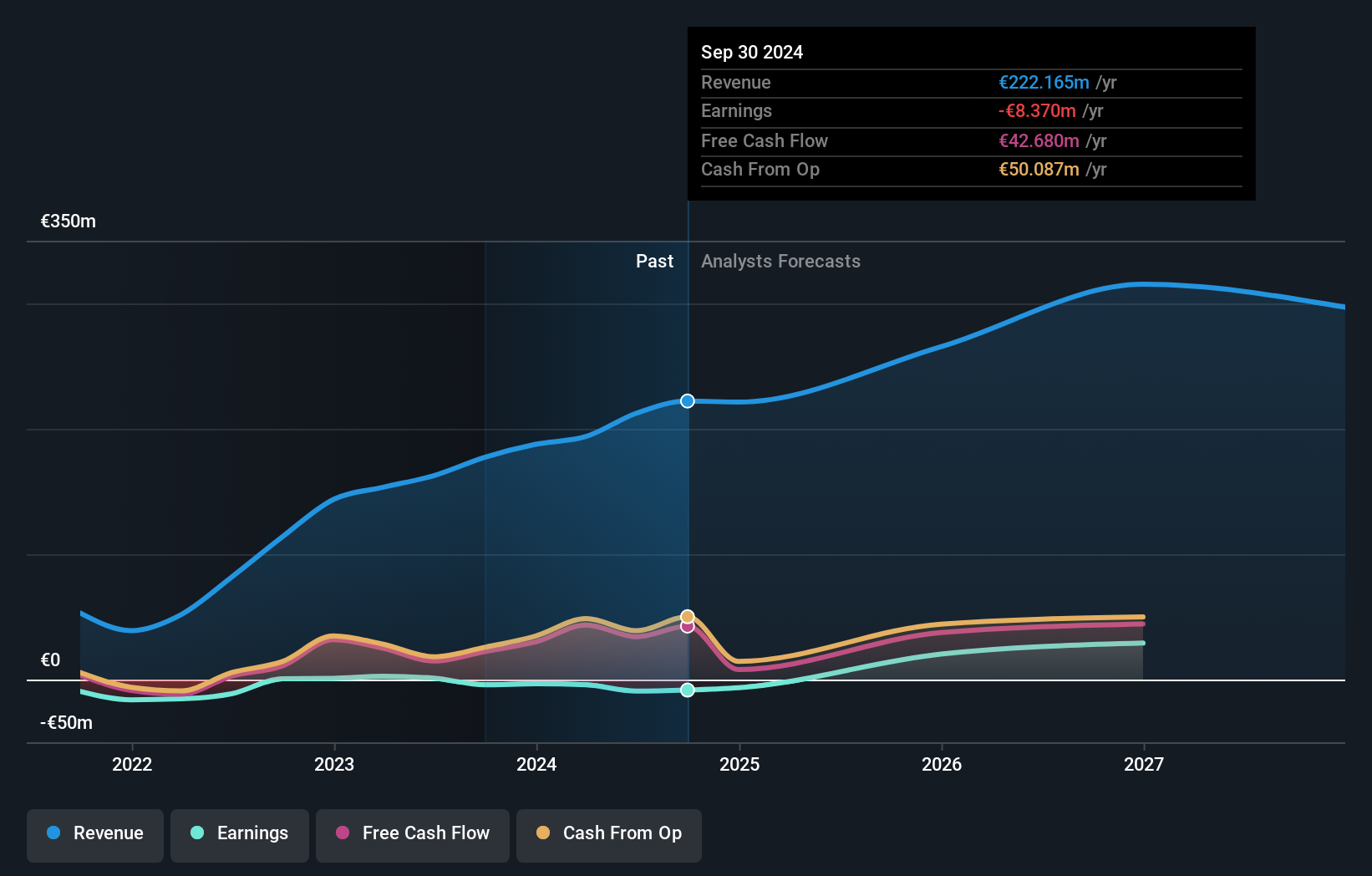

Brockhaus Technologies (XTRA:BKHT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Brockhaus Technologies AG ist als Private-Equity-Unternehmen tätig und hat eine Marktkapitalisierung von ca. 316,56 Mio. €.

Geschäftstätigkeit: Die Brockhaus Technologies AG erwirtschaftet ihren Umsatz hauptsächlich in zwei Segmenten: Security Technologies mit €39,43 Millionen und Financial Technologies mit €153,43 Millionen.

Insider-Besitz: 26,6%

Gewinnwachstumsprognose: 74,2% p.a.

Es wird erwartet, dass Brockhaus Technologies, ein deutsches Wachstumsunternehmen, innerhalb der nächsten drei Jahre profitabel wird und die Gewinne deutlich steigen werden. Obwohl die Aktie derzeit unter ihrem geschätzten fairen Wert gehandelt wird, übertrifft das Umsatzwachstum des Unternehmens mit 17,8 % pro Jahr den breiteren deutschen Markt. Die Eigenkapitalrendite wird jedoch mit 10,3 % voraussichtlich niedrig bleiben. Die jüngsten Finanzzahlen zeigen für das erste Quartal 2024 einen Umsatz- und Ertragsanstieg im Vergleich zum Vorjahr, aber auch einen höheren Nettoverlust und einen Verlust pro Aktie im Vergleich zum Vorjahr.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Brockhaus Technologies Aktie in diesem Wachstumsbericht.

- Die Analyse in unserem Brockhaus Technologies Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

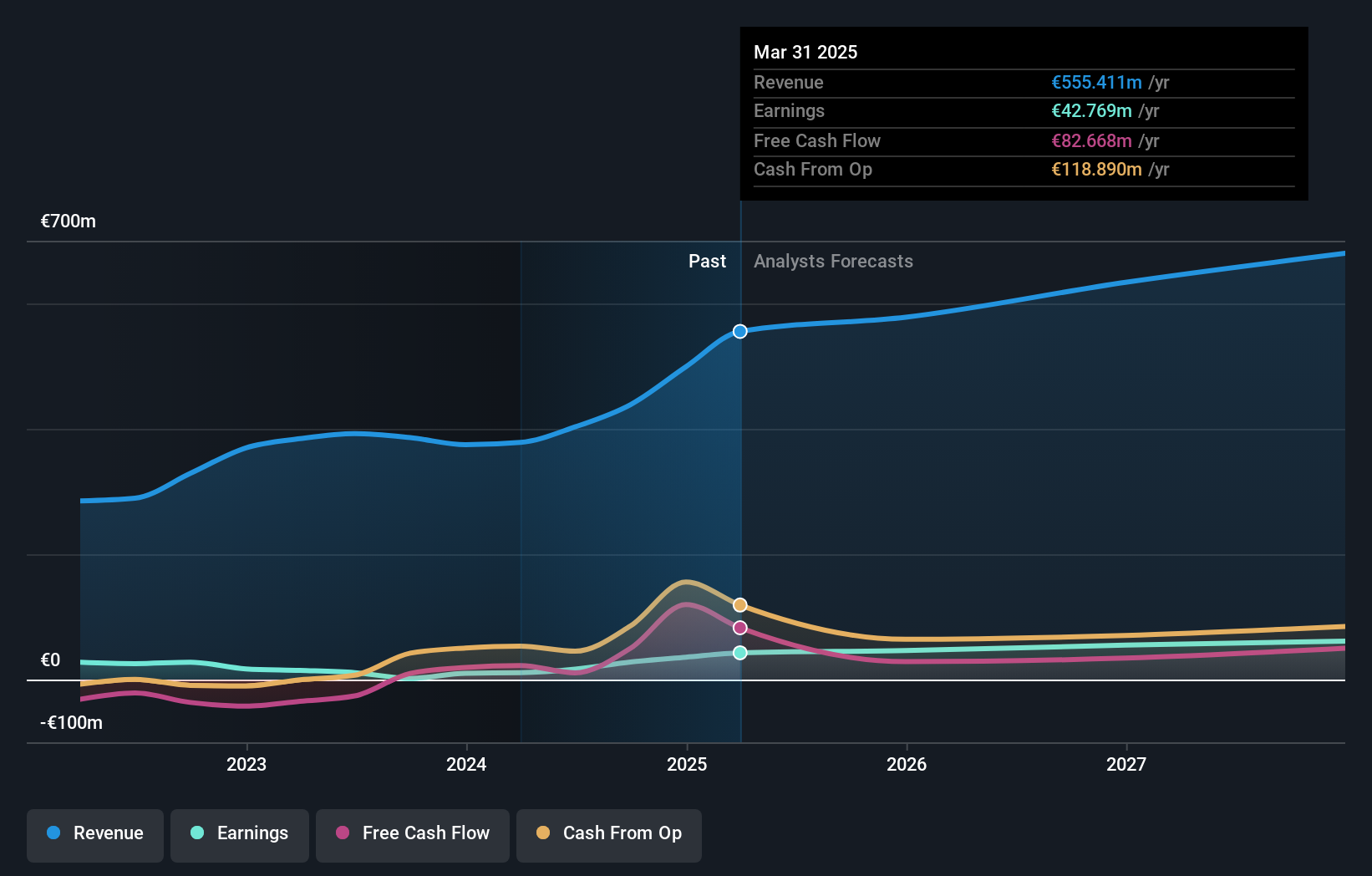

Friedrich Vorwerk Gruppe (XTRA:VH2)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die Friedrich Vorwerk Group SE ist auf die Bereitstellung von Lösungen für die Umwandlung und den Transport von Energie in Deutschland und Europa spezialisiert und hat eine Marktkapitalisierung von rund 0,40 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erzielt Umsätze in den Segmenten Strom (72,07 Mio. €), Erdgas (157,60 Mio. €), sauberer Wasserstoff (28,59 Mio. €) und angrenzende Bereiche (118,73 Mio. €).

Insider-Besitz: 18%

Gewinnwachstumsprognose: 30,4% p.a.

Die Friedrich Vorwerk Group SE, ein deutsches Unternehmen mit hohem Insideranteil, weist eine vielversprechende Finanzlage auf, da der Umsatz und der Ertrag im 1. Quartal 2024 auf 76,71 Mio. € bzw. 81,2 Mio. € gestiegen sind, und zwar im Vergleich zum Vorjahr. Der Nettogewinn des Unternehmens hat sich mit 1,56 Millionen Euro mehr als verdoppelt und spiegelt einen robusten Anstieg des Gewinns pro Aktie wider. Trotz eines langsameren Umsatzwachstums von 8,3 % pro Jahr im Vergleich zu den 20 % des Marktes wird ein Gewinnanstieg von 30,45 % pro Jahr erwartet, der über dem deutschen Durchschnitt von 19,8 % liegt. Die prognostizierte Eigenkapitalrendite bleibt jedoch mit rund 11 % niedrig.

- Werfen Sie einen genaueren Blick auf das Potenzial der Friedrich Vorwerk Gruppe in unserem Bericht zum Gewinnwachstum.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass die Friedrich Vorwerk Gruppe höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

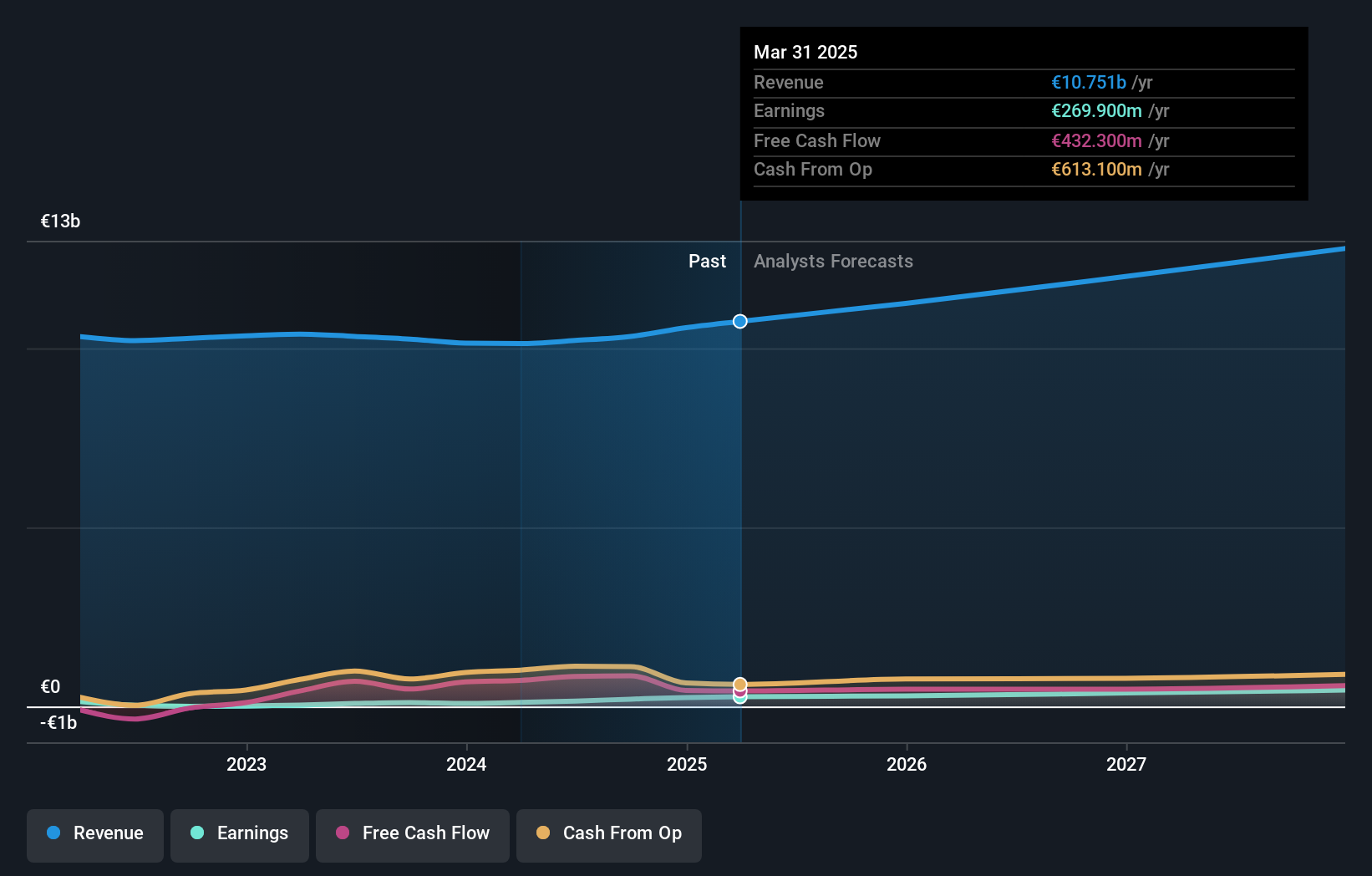

Zalando (XTRA:ZAL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Zalando SE ist ein auf Mode- und Lifestyle-Produkte spezialisierter Online-Händler mit einer Marktkapitalisierung von rund 6,13 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seiner Online-Mode- und Lifestyle-Plattform rund 10,40 Milliarden Euro.

Insider-Besitz: 10.4%

Gewinnwachstumsprognose: 26,5% p.a.

Zalando SE, ein Wachstumsunternehmen in Deutschland, wird 52,7 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Das prognostizierte Umsatzwachstum von 5,4 % pro Jahr liegt zwar leicht über dem des deutschen Marktes von 5,3 %, doch ist diese Rate im Vergleich zu wachstumsstärkeren Wettbewerbern bescheiden. Es wird jedoch erwartet, dass die Erträge in den nächsten drei Jahren um 26,55 % jährlich deutlich steigen werden, was trotz einer niedrigen prognostizierten Eigenkapitalrendite von 12,4 % ein starkes Gewinnsteigerungspotenzial darstellt. Die jüngsten Prognosen für 2024 gehen von einem Anstieg des Umsatzes und des Betriebsergebnisses um bis zu 5 % aus, was die anhaltende Geschäftsdynamik unterstreicht.

- Lesen Sie hier unsere Analystenschätzungen, um einen detaillierten Einblick in die Performance von Zalando zu erhalten.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Zalando-Aktien mit einem Aufschlag gehandelt werden könnten.

Wohin jetzt?

- Schalten Sie unsere umfassende Liste der 20 schnell wachsenden deutschen Unternehmen mit hohem Insideranteil frei, indem Sie hier klicken.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zalando unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.