EDAG Engineering Group führt Trio der besten deutschen Dividendenwerte an

Rezensiert von Simply Wall St

Vor dem Hintergrund der jüngsten Zinssenkungen der Europäischen Zentralbank hat sich der deutsche Markt mit bescheidenen Zuwächsen bei wichtigen Indizes wie dem DAX als widerstandsfähig erwiesen. Dies ist ein interessantes Umfeld für Anleger, die Dividendenaktien in Erwägung ziehen, zumal diese Anlagen oft diejenigen ansprechen, die in einem schwankenden Wirtschaftsklima nach stabileren Erträgen suchen.

Top 10 Dividendenaktien in Deutschland

| Name | Dividendenrendite | Dividendenrating |

| Allianz (XTRA:ALV) | 5.39% | ★★★★★★ |

| Edel SE KGaA (XTRA:EDL) | 6.55% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 4.78% | ★★★★★★ |

| Südzucker (XTRA:SZU) | 6.39% | ★★★★★☆ |

| Deutsche Telekom (XTRA:DTE) | 3.41% | ★★★★★☆ |

| MLP (XTRA:MLP) | 4.73% | ★★★★★☆ |

| DATA MODUL Produktion und Vertrieb von elektronischen Systemen (XTRA:DAM) | 6.10% | ★★★★★☆ |

| SAF-Holland (XTRA:SFQ) | 4.90% | ★★★★★☆ |

| Mercedes-Benz Gruppe (XTRA:MBG) | 8.10% | ★★★★★☆ |

| Uzin Utz (XTRA:UZU) | 3.20% | ★★★★★☆ |

Hier stellen wir eine Auswahl der von uns bevorzugten Aktien aus dem Screener vor.

EDAG Engineering Group (XTRA:ED4)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die EDAG Engineering Group AG ist auf die Entwicklung von Fahrzeugen, Derivaten, Modulen und Produktionsanlagen für den Automobil- und Nutzfahrzeugsektor weltweit spezialisiert und verfügt über eine Marktkapitalisierung von 300 Millionen Euro.

Geschäftstätigkeit: Die EDAG Engineering Group AG erwirtschaftet ihren Umsatz hauptsächlich in drei Segmenten: Vehicle Engineering (488,93 Mio. €), Production Solutions (268,86 Mio. €) und Electrics/Electronics (111,45 Mio. €).

Dividendenrendite: 4,6%

Die EDAG Engineering Group AG bietet mit einem KGV von 10,9x ein Wertangebot unter dem deutschen Marktdurchschnitt von 18x. Trotz der attraktiven Dividendenrendite von 4,58 %, mit der das Unternehmen zu den besten 25 % der deutschen Dividendenzahler gehört, ist die Dividendenhistorie des Unternehmens in den letzten acht Jahren von Instabilität und Volatilität geprägt, einschließlich eines jüngsten Rückgangs der Zahlungen. Die Dividenden sind sowohl durch die Gewinne als auch durch den Cashflow gut gedeckt, die Ausschüttungsquoten liegen bei 49,7% bzw. 46,4%. Die jüngsten Finanzzahlen zeigen jedoch einen leichten Rückgang des Nettogewinns von 8,34 Mio. € auf 7,04 Mio. € im Vergleich zum Vorjahresquartal für Q1 2024, bei gleichzeitig stabilem Umsatzwachstum.

- Schauen Sie sich das Potenzial der EDAG Engineering Group hier in unserem Dividendenbericht genauer an.

- Unser von Experten erstellter Bewertungsbericht EDAG Engineering Group impliziert, dass der Aktienkurs zu hoch sein könnte.

MPC Münchmeyer Petersen Capital (XTRA:MPCK)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: MPC Münchmeyer Petersen Capital AG ist ein börsennotierter Investmentmanager mit einer Marktkapitalisierung von ca. 156,50 Millionen Euro.

Geschäftstätigkeit: Die MPC Münchmeyer Petersen Capital AG erwirtschaftet ihre Umsätze in erster Linie mit Management Services (30,83 Millionen Euro), gefolgt von Transaction Services (7,73 Millionen Euro).

Dividendenrendite: 6,1%

Die MPC Münchmeyer Petersen Capital AG weist mit einer aktuellen Rendite von 6,08% ein vielversprechendes Dividendenprofil auf und gehört damit zu den Top 25% der deutschen Dividendenzahler. Die erst vor zwei Jahren eingeführte Dividende ist sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, die Ausschüttungsquoten liegen bei 72,6% bzw. 73,6%. Die jüngsten Finanzzahlen deuten auf ein robustes Wachstum hin: Der Nettogewinn stieg im ersten Quartal 2024 von 3,72 Mio. € auf 5,88 Mio. € im Jahresvergleich. Die kurze Dividendenhistorie des Unternehmens deutet jedoch auf eine potenzielle Volatilität bei den künftigen Ausschüttungen hin.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von MPC Münchmeyer Petersen Capital zu lesen.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von MPC Münchmeyer Petersen Capital günstiger sein könnte.

Talanx (XTRA:TLX)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Talanx AG ist ein weltweit tätiges Unternehmen, das Versicherungs- und Rückversicherungsprodukte und -dienstleistungen anbietet und eine Marktkapitalisierung von rund 19,08 Mrd. € aufweist.

Geschäftstätigkeit: Das Geschäft der Talanx AG umfasst eine breite Palette von Versicherungs- und Rückversicherungsdienstleistungen weltweit.

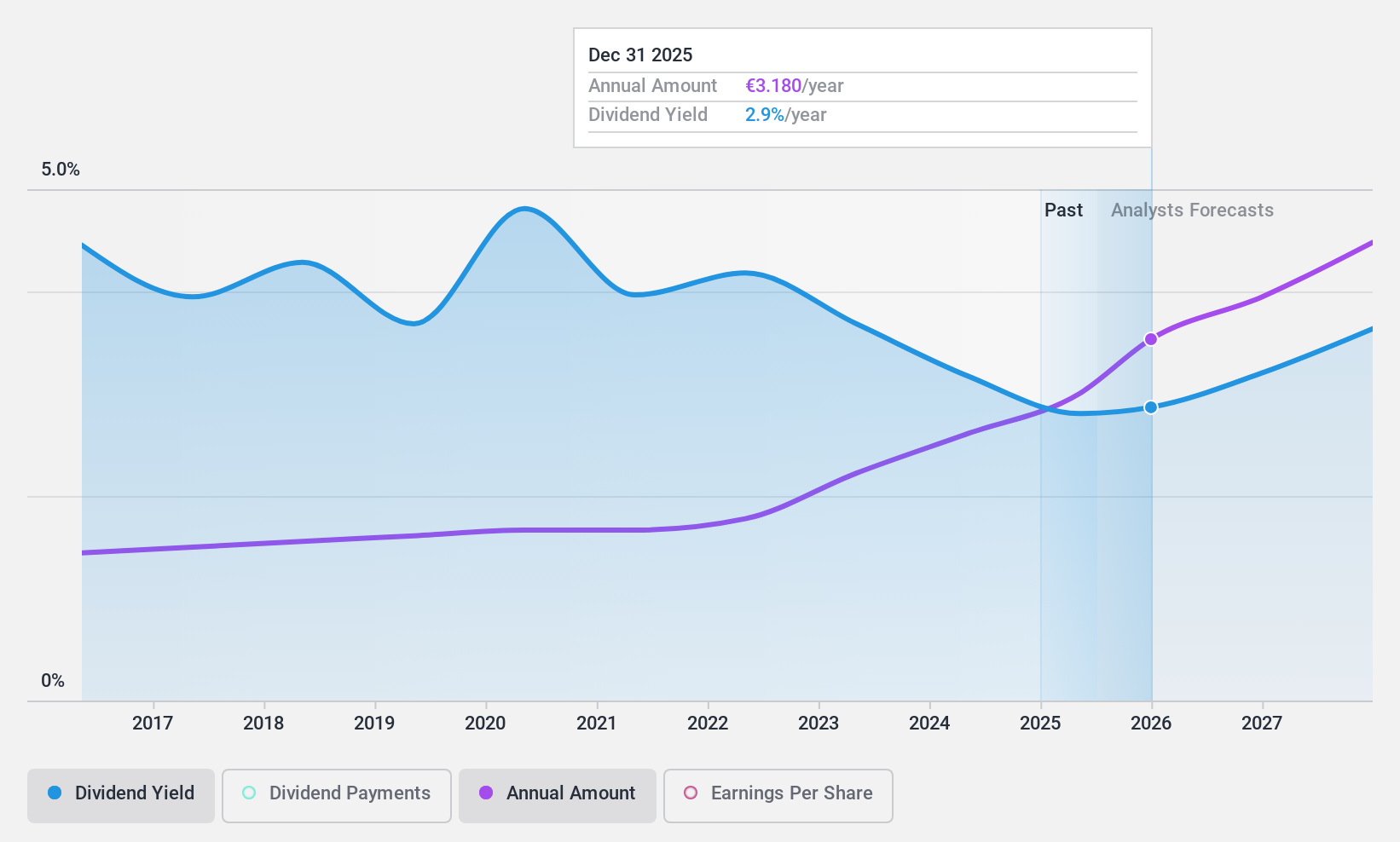

Dividendenrendite: 3,2%

Die Talanx AG hat in den letzten zehn Jahren eine kontinuierliche Dividendenausschüttung gezeigt, die zuletzt auf 2,35 € je Aktie erhöht wurde. Obwohl die Aktie 63,8 % unter dem geschätzten fairen Wert gehandelt wird und die Rendite mit 3,18 % im Vergleich zu Deutschlands Top-Dividendenzahlern niedrig ist, werden die Dividenden durch Erträge und Cashflows gut gestützt, so dass die Ausschüttungsquoten bei 34,7 % und die Barausschüttungsquoten bei 7,5 % liegen. Das jüngste finanzielle Wachstum umfasst einen Anstieg des Nettogewinns auf 572 Mio. € im 1. Quartal 2024 gegenüber 423 Mio. € im Vorjahr, was auf eine solide finanzielle Gesundheit schließen lässt.

- Navigieren Sie durch die Feinheiten von Talanx mit unserem umfassenden Dividendenbericht hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Talanx niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Wichtigste Erkenntnisse

- Sehen Sie sich die 33 Namen aus unserem Top-Dividendenaktien-Screener hier an.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Talanx unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.