Stock Analysis

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir immer gerne auf die Verwendung von Schulden, da eine Überschuldung zum Ruin führen kann. Wichtig ist, dass die Erlebnis Akademie AG (FRA:EAD ) Schulden hat. Aber die wichtigere Frage ist: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden erst dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens ist die gemeinsame Betrachtung von Barmitteln und Schulden.

Sehen Sie unsere letzte Analyse für Erlebnis Akademie

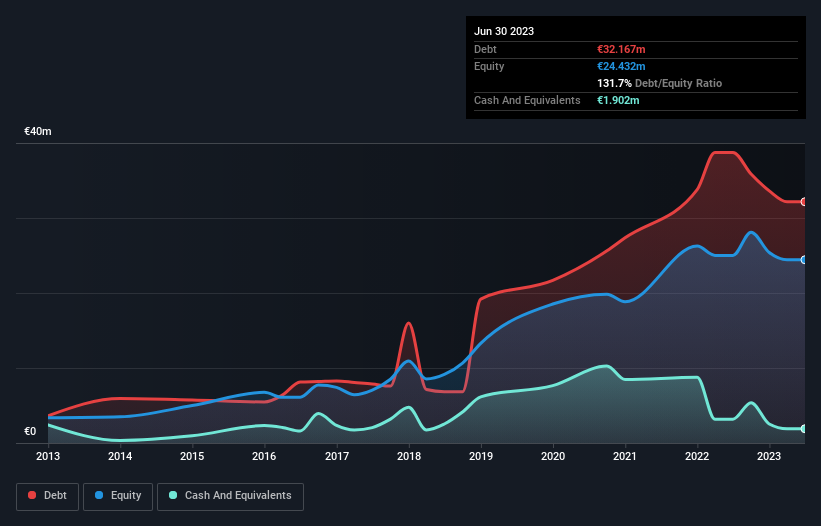

Wie hoch ist die Verschuldung von Erlebnis Akademie?

Wie Sie unten sehen können, hatte die Erlebnis Akademie im Juni 2023 Schulden in Höhe von 32,2 Mio. €, gegenüber 38,7 Mio. € ein Jahr zuvor. Dem stehen jedoch liquide Mittel in Höhe von 1,90 Mio. € gegenüber, was zu einer Nettoverschuldung von etwa 30,3 Mio. € führt.

Wie solide ist die Bilanz der Erlebnis Akademie?

Laut der letzten gemeldeten Bilanz hatte die Erlebnis Akademie Verbindlichkeiten in Höhe von 1,47 Mio. €, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 35,5 Mio. €, die nach 12 Monaten fällig waren. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 1,90 Mio. € sowie innerhalb von 12 Monaten fällige Forderungen im Wert von 318,4 T€ gegenüber. Damit sind die Verbindlichkeiten insgesamt um 34,8 Mio. € höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit wirft einen Schatten auf das 18,3-Millionen-Euro-Unternehmen, wie ein Koloss, der über den Normalsterblichen thront. Wir sind daher der Meinung, dass die Aktionäre dieses Unternehmen genau beobachten sollten. Schließlich würde die Erlebnis Akademie wahrscheinlich eine umfangreiche Rekapitalisierung benötigen, wenn sie heute ihre Gläubiger bezahlen müsste.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Der Vorteil dieses Ansatzes liegt darin, dass wir sowohl die absolute Höhe der Verschuldung (mit Nettoverschuldung zu EBITDA) als auch den tatsächlichen Zinsaufwand für die Verschuldung (mit Zinsdeckungsgrad) berücksichtigen.

Der Verschuldungsgrad der Erlebnis Akademie (4,7) deutet zwar auf eine gewisse Verschuldung hin, aber der Zinsdeckungsgrad ist mit 0,17 sehr niedrig, was auf eine hohe Verschuldung schließen lässt. Es scheint, dass das Unternehmen hohe Abschreibungen vornimmt, so dass seine Schuldenlast vielleicht höher ist, als es auf den ersten Blick scheint, da das EBITDA wohl ein großzügiger Maßstab für die Erträge ist. Es scheint klar zu sein, dass sich die Kosten für die Kreditaufnahme in letzter Zeit negativ auf die Renditen für die Aktionäre ausgewirkt haben. Ein erlösender Faktor für die Erlebnis Akademie ist, dass sie den EBIT-Verlust des letzten Jahres in den letzten zwölf Monaten in einen Gewinn von 231 T€ verwandelt hat. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob die Erlebnis Akademie ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich braucht ein Unternehmen einen freien Cashflow, um Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Daher ist es wichtig zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) in tatsächlichen freien Cashflow umgewandelt wird. Zum Glück für alle Aktionäre hat die Erlebnis Akademie im letzten Jahr mehr freien Cashflow als EBIT erwirtschaftet. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst der Kreditgeber zu bleiben.

Unsere Meinung

Um ehrlich zu sein, sowohl die Zinsdeckung der Erlebnis Akademie als auch ihre Erfolgsbilanz bei der Beherrschung ihrer Gesamtverbindlichkeiten lassen uns die Höhe ihrer Verschuldung als eher unangenehm empfinden. Positiv zu vermerken ist jedoch, dass die Umwandlung des EBIT in freien Cashflow ein gutes Zeichen ist und uns optimistisch stimmt. Insgesamt kann man wohl sagen, dass die Erlebnis Akademie so hoch verschuldet ist, dass die Bilanz einige echte Risiken birgt. Wenn alles gut läuft, kann sich das auszahlen, aber die Kehrseite dieser Verschuldung ist ein größeres Risiko von dauerhaften Verlusten. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Zu diesem Zweck sollten Sie die 4 Warnzeichen kennenlernen, die wir bei der Erlebnis Akademie entdeckt haben (darunter 1 potenziell ernstes) .

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz bei Gewinnwachstum). Sie ist kostenlos.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts?

Setzen Sie sich

direkt mit uns in Verbindung.

Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht.

Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.