Stock Analysis

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Anleger, den ich kenne, sorgt sich um dieses Risiko. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass HelloFresh SE(ETR:HFG) Schulden in seiner Bilanz hat. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden erst dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Wenn es wirklich schlimm wird, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Bei der Betrachtung der Verschuldung eines Unternehmens sollten Sie zunächst die liquiden Mittel und die Verschuldung zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für HelloFresh an

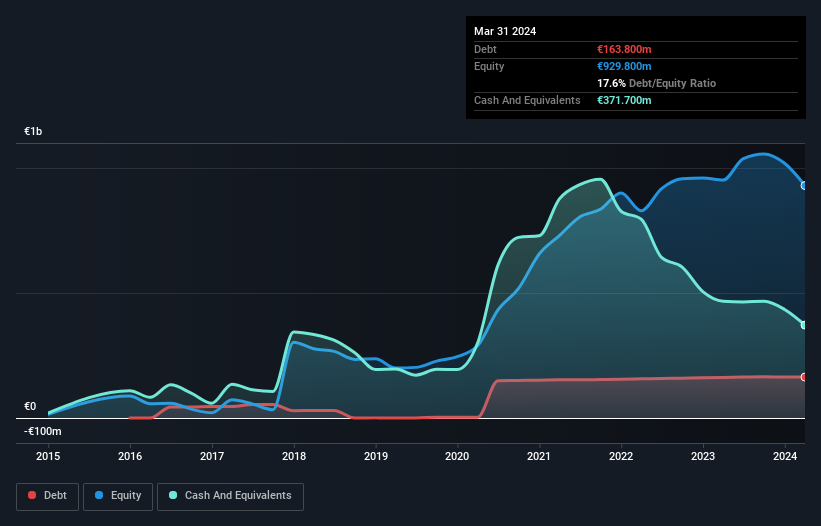

Wie hoch ist die Verschuldung von HelloFresh?

Wie Sie unten sehen können, hatte HelloFresh im März 2024 Schulden in Höhe von 163,8 Millionen Euro, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Aus der Bilanz geht jedoch hervor, dass HelloFresh 371,7 Mio. € an Barmitteln hält, so dass das Unternehmen tatsächlich über 207,9 Mio. € an Nettobarmitteln verfügt.

Wie solide ist die Bilanz von HelloFresh?

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass HelloFresh Verbindlichkeiten in Höhe von 961,1 Millionen Euro hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 663,9 Millionen Euro, die danach fällig werden. Demgegenüber stehen 371,7 Millionen Euro an Barmitteln und 17,2 Millionen Euro an Forderungen, die innerhalb von 12 Monaten fällig sind. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 1,24 Mrd. €.

Angesichts der Tatsache, dass dieses Defizit höher ist als die Marktkapitalisierung des Unternehmens von 1,02 Mrd. Euro, sollten die Aktionäre die Verschuldung von HelloFresh wirklich im Auge behalten, so wie Eltern, die ihr Kind zum ersten Mal auf einem Fahrrad fahren sehen. Hypothetisch gesehen wäre eine extrem starke Verwässerung erforderlich, wenn das Unternehmen gezwungen wäre, seine Verbindlichkeiten durch eine Kapitalerhöhung zum aktuellen Aktienkurs zu begleichen. HelloFresh verfügt über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohe Schuldenlast hat, auch wenn es insgesamt sehr hohe Verbindlichkeiten hat.

Wichtig ist, dass das EBIT von HelloFresh in den letzten zwölf Monaten um atemberaubende 80 % gesunken ist. Wenn sich dieser Rückgang fortsetzt, wird die Schuldentilgung schwieriger sein als der Verkauf von Gänseleberpastete auf einem Veganerkongress. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob HelloFresh seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Papiergewinnen bezahlen; es braucht kaltes, hartes Geld. HelloFresh mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, da dies sowohl den Bedarf an Schulden als auch die Fähigkeit zum Schuldenmanagement beeinflussen wird. Betrachtet man die letzten drei Jahre, so verzeichnete HelloFresh insgesamt einen Mittelabfluss. Schulden sind in der Regel teurer und fast immer risikoreicher in den Händen eines Unternehmens mit negativem freien Cashflow. Die Aktionäre sollten auf eine Verbesserung hoffen.

Resümee

Obwohl die Bilanz von HelloFresh aufgrund der Gesamtverbindlichkeiten nicht besonders stark ist, ist es eindeutig positiv zu sehen, dass das Unternehmen über eine Nettoliquidität von 207,9 Millionen Euro verfügt. Leider machen uns jedoch sowohl die schwierige EBIT-Wachstumsrate als auch die Zinsdeckung von HelloFresh Sorgen. Obwohl HelloFresh über Nettobarmittel verfügt, sind wir der Meinung, dass das Unternehmen einige Risiken aufweist, die es zu beobachten gilt. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber letztlich kann jedes Unternehmen auch Risiken aufweisen, die außerhalb der Bilanz bestehen. HelloFresh hat zum Beispiel 1 Warnzeichen , das Sie unserer Meinung nach beachten sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumsaktien mit einer Nettoverschuldung von Null können Sie jetzt 100% kostenlos abrufen.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.