SAF-Holland und zwei weitere prominente deutsche Dividendentitel

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte hat sich die deutsche Wirtschaft als widerstandsfähig erwiesen, auch wenn die jüngsten Daten gemischte Signale aussenden und der DAX-Index einen leichten Rückgang verzeichnete. Dieses Umfeld unterstreicht, wie wichtig es ist, stabile Anlagemöglichkeiten wie Dividendenaktien in Betracht zu ziehen, die Anlegern in unsicheren Zeiten potenzielle Erträge und relative Stabilität bieten können.

Top 10 Dividendenaktien in Deutschland

| Name | Dividendenrendite | Dividendenrating |

| Allianz (XTRA:ALV) | 5.14% | ★★★★★★ |

| Edel SE KGaA (XTRA:EDL) | 6.52% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 4.79% | ★★★★★★ |

| Südzucker (XTRA:SZU) | 6.39% | ★★★★★☆ |

| MLP (XTRA:MLP) | 4.69% | ★★★★★☆ |

| Deutsche Telekom (XTRA:DTE) | 3.45% | ★★★★★☆ |

| DATA MODUL Produktion und Vertrieb von elektronischen Systemen (XTRA:DAM) | 5.99% | ★★★★★☆ |

| SAF-Holland (XTRA:SFQ) | 4.82% | ★★★★★☆ |

| Mercedes-Benz Gruppe (XTRA:MBG) | 7.98% | ★★★★★☆ |

| Uzin Utz (XTRA:UZU) | 3.14% | ★★★★★☆ |

Hier ein Blick auf einige der Titel aus dem Screener.

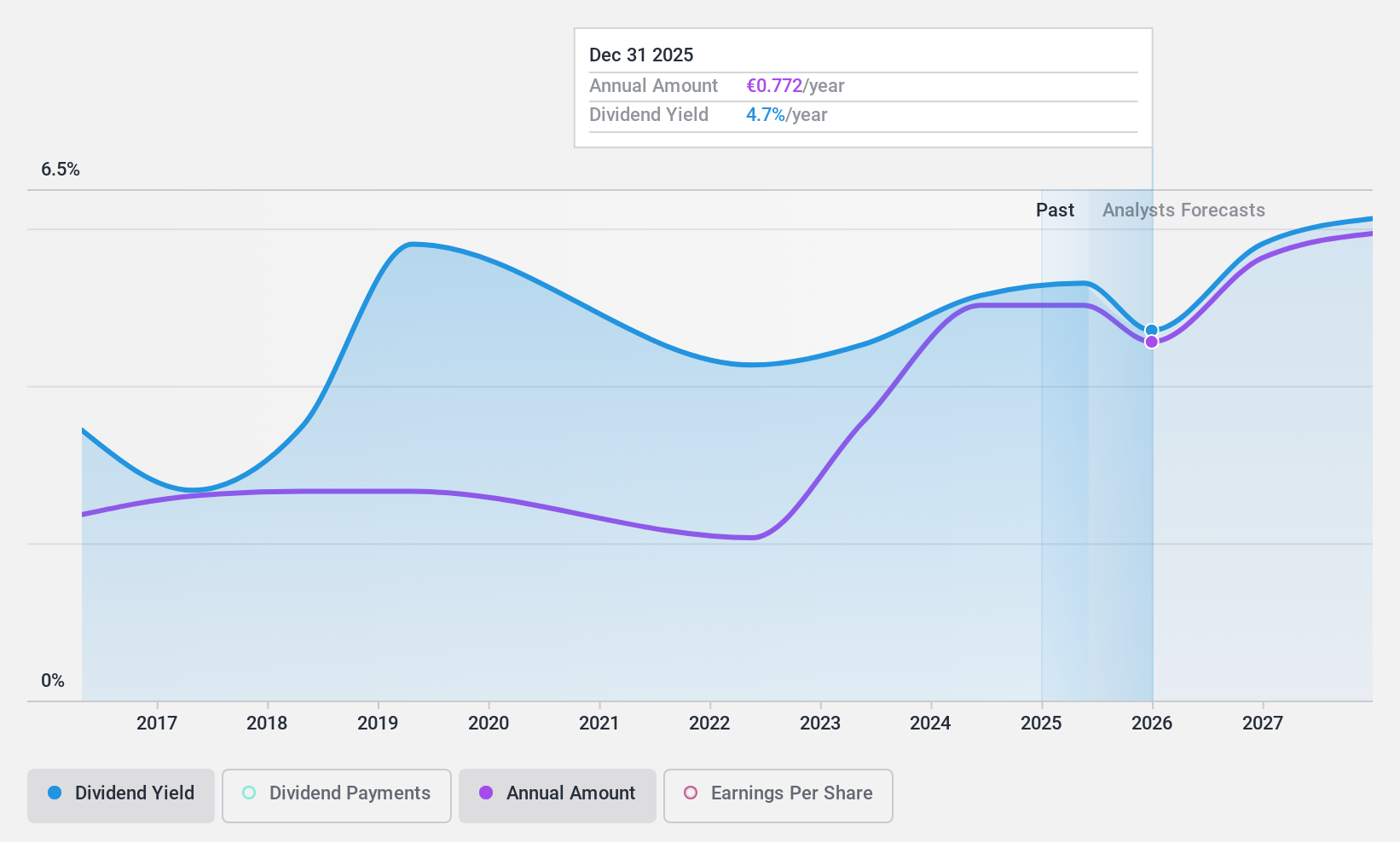

SAF-Holland (XTRA:SFQ)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: SAF-Holland SE ist ein Hersteller und Lieferant von fahrwerksbezogenen Baugruppen und Komponenten für Anhänger, Lastkraftwagen, Sattelauflieger und Busse mit einer Marktkapitalisierung von ca. 0,80 Mrd. €.

Operative Tätigkeit: Die SAF-Holland SE erwirtschaftet ihren Umsatz in drei geografischen Hauptsegmenten: 951,75 Mio. Euro in Europa, dem Nahen Osten und Afrika (EMEA), 898,79 Mio. Euro in Nord- und Südamerika und 280,64 Mio. Euro in Asien/Pazifik einschließlich China und Indien.

Dividendenrendite: 4,8%

Die SAF-Holland SE, ein deutsches Unternehmen, meldete im ersten Quartal 2024 einen Gewinnanstieg mit einem Nettogewinn von 26,23 Millionen Euro, gegenüber 19,56 Millionen Euro im Vorjahr. Trotz dieses Wachstums und einer Spitzen-Dividendenrendite von 4,82 % bestehen aufgrund der hohen Verschuldung und der unbeständigen Dividendenentwicklung in den letzten zehn Jahren Bedenken. Die Dividenden sind durch Erträge und Cashflows gut gedeckt, wobei die Ausschüttungsquoten bei 44,6 % bzw. 31,6 % liegen, was aus operativer Sicht auf Nachhaltigkeit schließen lässt.

- Klicken Sie hier, um die Nuancen von SAF-Holland mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die Analyse in unserem SAF-Holland-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

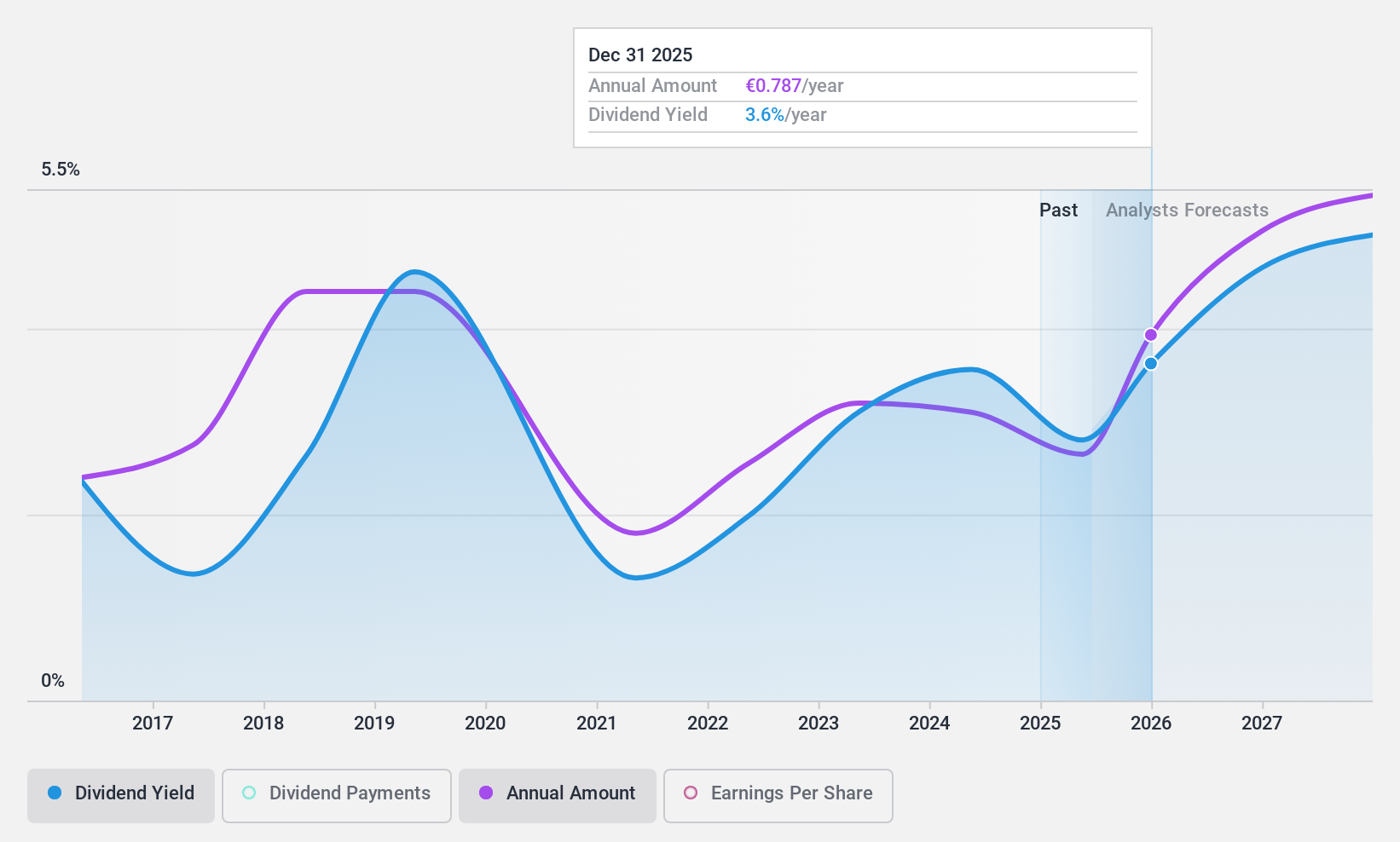

Südzucker (XTRA:SZU)

Simply Wall St-Dividendenbewertung: ★★★★★☆

Überblick: Die Südzucker AG ist ein weltweit tätiger Hersteller und Vertreiber von Zuckerprodukten in Deutschland, der übrigen Europäischen Union, Großbritannien, den USA und anderen internationalen Märkten mit einer Marktkapitalisierung von rund 2,87 Milliarden Euro.

Operatives Geschäft: Der Umsatz der Südzucker AG wird in mehreren Segmenten erwirtschaftet: Zucker mit 4,44 Mrd. €, Spezialprodukte (ohne Stärke) mit 2,43 Mrd. €, Frucht mit 1,57 Mrd. €, CropEnergies mit 1,21 Mrd. € und Stärke mit 1,16 Mrd. €.

Dividendenrendite: 6,4%

Die Südzucker AG, ein bedeutender Akteur auf dem deutschen Markt, hat eine solide finanzielle Leistung mit einem deutlichen Umsatzanstieg auf 10,29 Milliarden Euro und einem Nettogewinn von 589 Millionen Euro für das Geschäftsjahr 2024 gezeigt. Trotz dieses Wachstums wird für die nächsten drei Jahre ein Rückgang der Gewinne erwartet. Das Unternehmen hält eine niedrige Ausschüttungsquote von 33 % aufrecht, die sicherstellt, dass die Dividende durch Gewinne und Cashflows gut gedeckt ist. Kürzlich hat Südzucker eine Erhöhung der Dividende auf 0,90 € je Aktie für das Geschäftsjahr 2023/24 vorgeschlagen, was das Vertrauen in die finanzielle Gesundheit des Unternehmens trotz der Volatilität der Dividenden in der Vergangenheit widerspiegelt.

- Mehr über Südzucker erfahren Sie hier in unserem ausführlichen Dividendenbericht.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Südzucker zu pessimistisch sein.

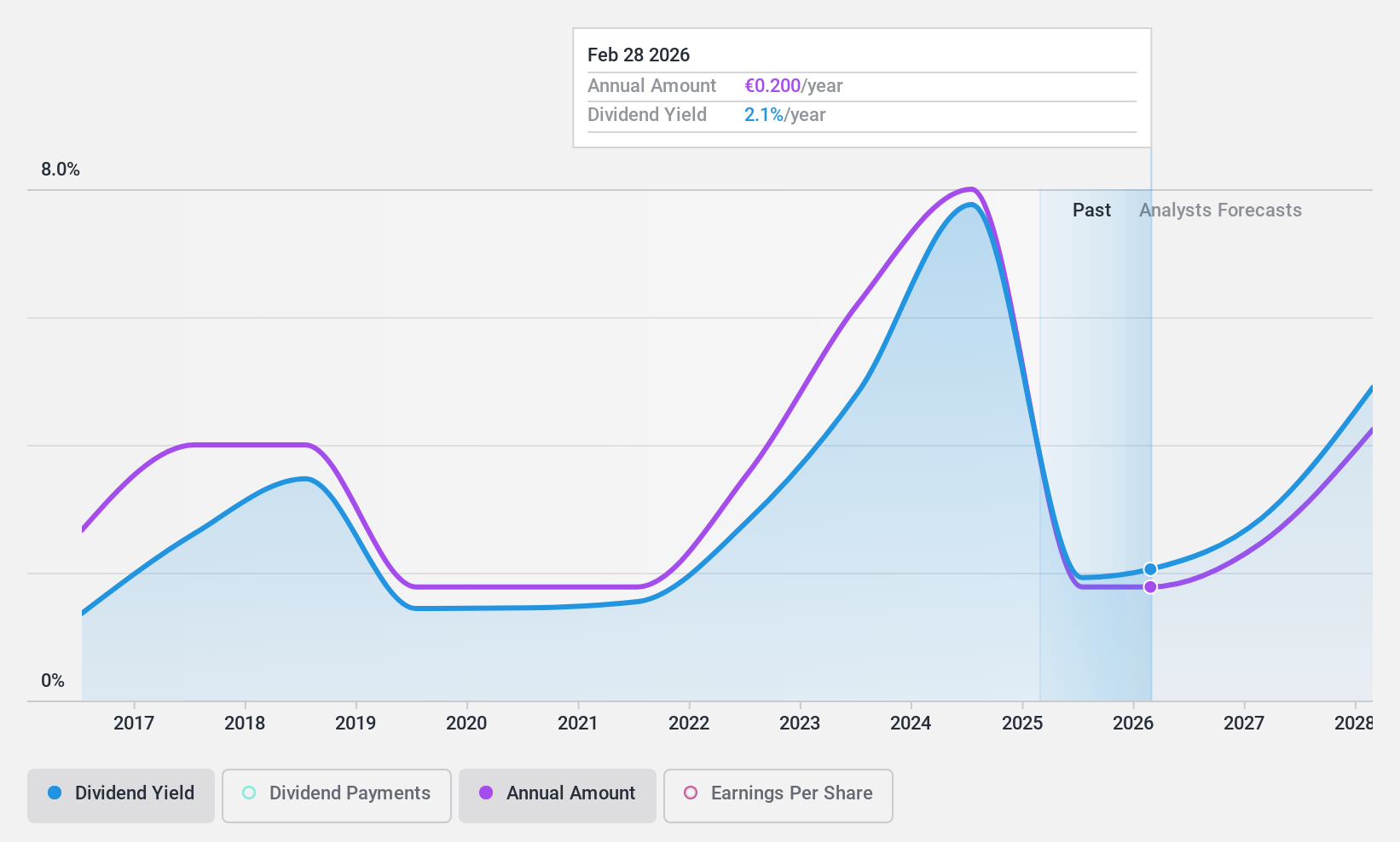

technotrans (XTRA:TTR1)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Technotrans SE ist ein globales Technologie- und Dienstleistungsunternehmen mit einer Marktkapitalisierung von ca. 138,15 Mio. €.

Geschäftstätigkeit: Technotrans SE erwirtschaftet seine Umsätze in einer Vielzahl von Technologie- und Dienstleistungsbereichen weltweit.

Dividendenrendite: 3,1%

Technotrans SE wird mit einem Abschlag von 30,1% zum geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Die Dividendenrendite von 3,1 % liegt unter dem obersten Quartil des deutschen Marktes, und die Dividendenhistorie zeigt Volatilität und Inkonsistenz in den letzten zehn Jahren. Dennoch sind die Dividenden mit einer Ausschüttungsquote von 64,7 % bzw. 37,8 % sowohl durch die Erträge als auch durch den Cashflow angemessen gedeckt. Die jüngsten Finanzzahlen deuten auf einen deutlichen Umsatzrückgang auf 56,04 Mio. € im Q1 2024 gegenüber 68,31 Mio. € im Vorjahr hin, zusammen mit einem Rückgang des Nettogewinns von 2,2 Mio. € auf 0,059 Mio. €.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von technotrans zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von technotrans auf der teuren Seite liegen könnte.

Zusammengefasst

- Klicken Sie sich durch, um die restlichen 28 Top-Dividendenaktien kennenzulernen.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Südzucker unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.