Stock Analysis

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, denn wenn ein Unternehmen zusammenbricht, sind oft Schulden im Spiel. Wie viele andere Unternehmen macht auch technotrans SE(ETR:TTR1) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Warum sind Schulden ein Risiko?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere aktuelle Analyse zu technotrans an

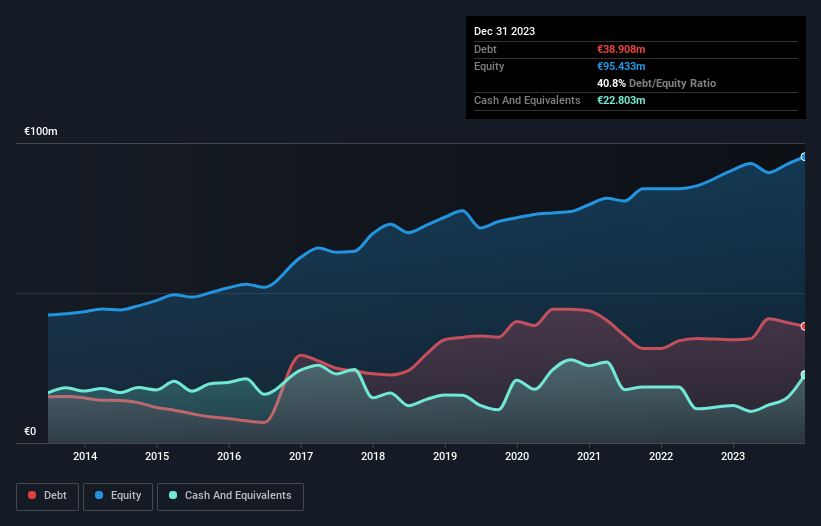

Wie hoch ist die Nettoverschuldung von technotrans?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen. Sie zeigt, dass technotrans im Dezember 2023 38,9 Millionen Euro Schulden hatte, was einen Anstieg gegenüber 34,4 Millionen Euro innerhalb eines Jahres bedeutet. Demgegenüber stehen 22,8 Millionen Euro an Barmitteln, was zu einer Nettoverschuldung von etwa 16,1 Millionen Euro führt.

Wie stark ist die Bilanz von technotrans?

Laut der letzten gemeldeten Bilanz hatte technotrans Verbindlichkeiten in Höhe von 41,1 Millionen €, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 34,0 Millionen €, die nach 12 Monaten fällig waren. Demgegenüber stehen 22,8 Millionen € an liquiden Mitteln und 31,4 Millionen € an Forderungen, die innerhalb von 12 Monaten fällig sind. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und kurzfristigen Forderungen um 20,9 Mio. €.

Angesichts einer Marktkapitalisierung von 132,3 Millionen € ist es schwer zu glauben, dass diese Verbindlichkeiten eine große Bedrohung für technotrans darstellen. Dennoch sollten wir die Bilanz von technotrans weiter beobachten, damit sie sich nicht zum Schlechteren verändert.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Erträgen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise werden sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze berücksichtigt.

technotrans hat eine Nettoverschuldung von nur dem 0,88-fachen des EBITDA und ist damit sicherlich kein leichtsinniger Kreditnehmer. Auch die Zinsdeckung ist mit dem 9,8-fachen mehr als ausreichend. Auf der EBIT-Linie scheint technotrans zwar nicht viel gewonnen zu haben, aber zumindest bleibt das Ergebnis vorerst stabil. Zweifellos erfährt man am meisten über die Verschuldung aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob technotrans in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Wir prüfen daher immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. Betrachtet man die letzten drei Jahre, so hat technotrans einen freien Cashflow von 47 % des EBIT erzielt, was schwächer ist, als wir erwarten würden. Das ist nicht gut, wenn es darum geht, Schulden zu tilgen.

Unser Ausblick

Der Zinsdeckungsgrad von technotrans war bei dieser Analyse ein echter Pluspunkt, ebenso wie das Verhältnis von Nettoverschuldung zu EBITDA. Allerdings sensibilisiert uns die EBIT-Wachstumsrate ein wenig für mögliche zukünftige Risiken in der Bilanz. In Anbetracht dieser Datenlage sehen wir technotrans in einer guten Position, um die Verschuldung zu steuern. Allerdings ist die Belastung so hoch, dass wir allen Aktionären empfehlen, sie genau im Auge zu behalten. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Wir haben bei technotrans 1 Warnzeichen identifiziert , und diese zu verstehen, sollte Teil Ihres Investitionsprozesses sein.

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.