Stock Analysis

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Anleger über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man über das Risiko einer bestimmten Aktie nachdenkt, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass die SGL Carbon SE(ETR:SGL) Schulden in ihrer Bilanz hat. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Warum sind Schulden ein Risiko?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein extrem gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für SGL Carbon an

Wie hoch ist die Nettoverschuldung von SGL Carbon?

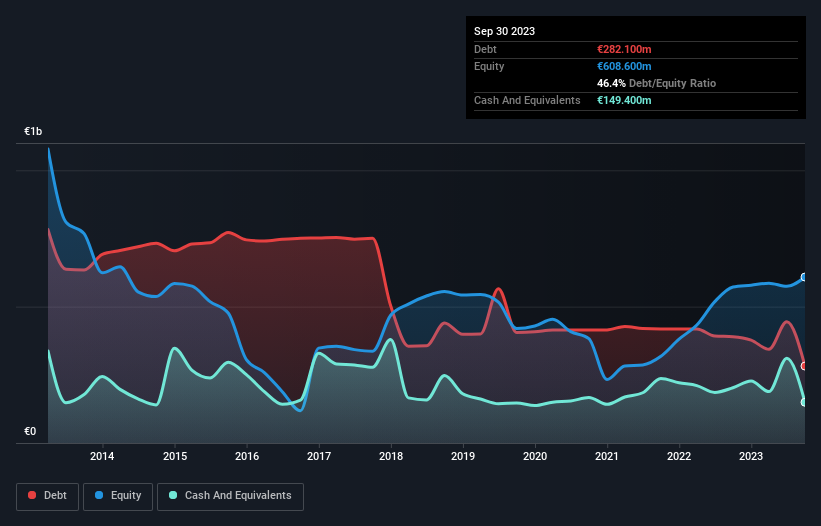

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass SGL Carbon Ende September 2023 eine Verschuldung von 282,1 Mio. € aufwies, was einem Rückgang von 390,0 Mio. € innerhalb eines Jahres entspricht. Da das Unternehmen jedoch über eine Barreserve von 149,4 Mio. € verfügt, ist die Nettoverschuldung mit etwa 132,7 Mio. € geringer.

Wie solide ist die Bilanz von SGL Carbon?

Aus der letzten Bilanz geht hervor, dass SGL Carbon Verbindlichkeiten in Höhe von 246,9 Mio. € hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 553,5 Mio. €, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 149,4 Mio. € sowie Forderungen in Höhe von 206,4 Mio. € gegenüber, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten des Unternehmens sind also insgesamt 444,6 Mio. € höher als seine Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit ist im Verhältnis zur Marktkapitalisierung von 730,6 Mio. € beträchtlich und legt nahe, dass die Aktionäre die Verwendung von Fremdkapital durch SGL Carbon im Auge behalten sollten. Dies deutet darauf hin, dass die Aktionäre stark verwässert würden, wenn das Unternehmen seine Bilanz in kürzester Zeit aufstocken müsste.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Bei einem Verhältnis von Nettoverschuldung zu EBITDA von 1,0 und einem Zinsdeckungsgrad von 3,4 scheint uns, dass SGL Carbon die Verschuldung wahrscheinlich recht vernünftig einsetzt. Aber die Zinszahlungen sind sicherlich ausreichend, um uns darüber nachdenken zu lassen, wie erschwinglich die Verschuldung ist. Bemerkenswert ist, dass das EBIT von SGL Carbon in den letzten zwölf Monaten um 32 % gestiegen ist. Das wird es einfacher machen, die Schulden zu verwalten. Zweifellos erfahren wir am meisten über die Verschuldung aus der Bilanz. Aber letztlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob SGL Carbon seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Und schließlich mag das Finanzamt zwar die Buchgewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Deshalb prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren hat SGL Carbon einen soliden freien Cashflow in Höhe von 71 % des EBIT erwirtschaftet, was in etwa dem entspricht, was wir erwarten würden. Dieser kalte, harte Cashflow bedeutet, dass das Unternehmen seine Schulden reduzieren kann, wenn es das möchte.

Unsere Meinung

Die EBIT-Wachstumsrate von SGL Carbon deutet darauf hin, dass das Unternehmen mit seinen Schulden so leicht umgehen kann wie Cristiano Ronaldo mit einem Tor gegen einen Torhüter einer U14-Mannschaft. Um ehrlich zu sein, sind wir jedoch der Meinung, dass die Zinsdeckung diesen Eindruck ein wenig trübt. Alles in allem hat es den Anschein, dass SGL Carbon seine derzeitige Verschuldung problemlos bewältigen kann. Auf der positiven Seite kann diese Verschuldung die Aktionärsrendite steigern, aber die potenzielle Kehrseite ist ein höheres Verlustrisiko, so dass es sich lohnt, die Bilanz zu überwachen. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Bei SGL Carbon haben wir zum Beispiel 2 Warnzeichen entdeckt, die Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.