Stock Analysis

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Das kluge Geld scheint also zu wissen, dass die Verschuldung - die in der Regel mit Insolvenzen einhergeht - ein sehr wichtiger Faktor ist, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Nordex SE(ETR:NDX1) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden erst dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass es neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Die häufigste Situation ist jedoch die, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie unsere letzte Analyse für Nordex

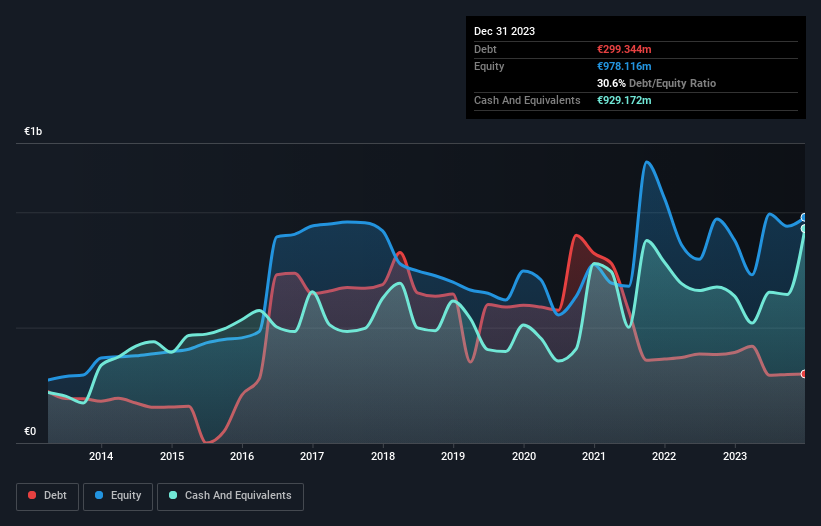

Wie hoch ist die Verschuldung von Nordex?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Nordex im Dezember 2023 299,3 Millionen Euro Schulden hatte, ein Jahr zuvor waren es noch 392,4 Millionen Euro. Andererseits verfügt Nordex aber auch über 929,2 Mio. € an Barmitteln, was zu einer Nettoliquidität von 629,8 Mio. € führt.

Wie solide ist die Bilanz von Nordex?

Aus der letzten Bilanz geht hervor, dass Nordex innerhalb eines Jahres Verbindlichkeiten in Höhe von 3,67 Mrd. € und darüber hinaus Verbindlichkeiten in Höhe von 770,8 Mio. € zu begleichen hat. Demgegenüber stehen liquide Mittel in Höhe von 929,2 Mio. € und innerhalb eines Jahres fällige Forderungen in Höhe von 1,31 Mrd. €. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und der (kurzfristigen) Forderungen um 2,20 Milliarden Euro.

Dieser Fehlbetrag ist im Verhältnis zur Marktkapitalisierung von 2,87 Mrd. Euro beträchtlich und legt nahe, dass Aktionäre die Verwendung von Fremdkapital durch Nordex im Auge behalten sollten. Dies deutet darauf hin, dass die Aktionäre stark verwässert würden, wenn das Unternehmen seine Bilanz in aller Eile aufstocken müsste. Trotz seiner beträchtlichen Verbindlichkeiten verfügt Nordex über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohe Schuldenlast hat! Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Nordex in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

In den letzten 12 Monaten hat Nordex einen Umsatz von 6,5 Mrd. € erzielt, was einem Anstieg von 14 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern ausweist. Normalerweise sehen wir gerne ein schnelleres Wachstum bei unrentablen Unternehmen, aber jedem das Seine.

Wie riskant ist Nordex also?

Obwohl Nordex in den letzten zwölf Monaten einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) verzeichnete, erwirtschaftete das Unternehmen einen positiven freien Cashflow von 28 Millionen Euro. Wenn man das für bare Münze nimmt und die Netto-Cash-Situation berücksichtigt, halten wir die Aktie kurzfristig für nicht zu riskant. Solange wir kein positives EBIT sehen, sind wir bei dieser Aktie etwas vorsichtig, nicht zuletzt wegen des eher bescheidenen Umsatzwachstums. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Ein typisches Beispiel: Wir haben ein Warnzeichen für Nordex ausgemacht, das Sie beachten sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.