Stock Analysis

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Das kluge Geld scheint also zu wissen, dass die Verschuldung - die in der Regel mit Insolvenzen einhergeht - ein sehr wichtiger Faktor ist, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wir stellen fest, dass die MBB SE(ETR:MBB) Schulden in ihrer Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Auch wenn dies nicht allzu häufig vorkommt, erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Betrachtung der Verschuldung eines Unternehmens sollten zunächst die liquiden Mittel und die Verschuldung zusammen betrachtet werden.

Sehen Sie sich unsere neueste Analyse für MBB an

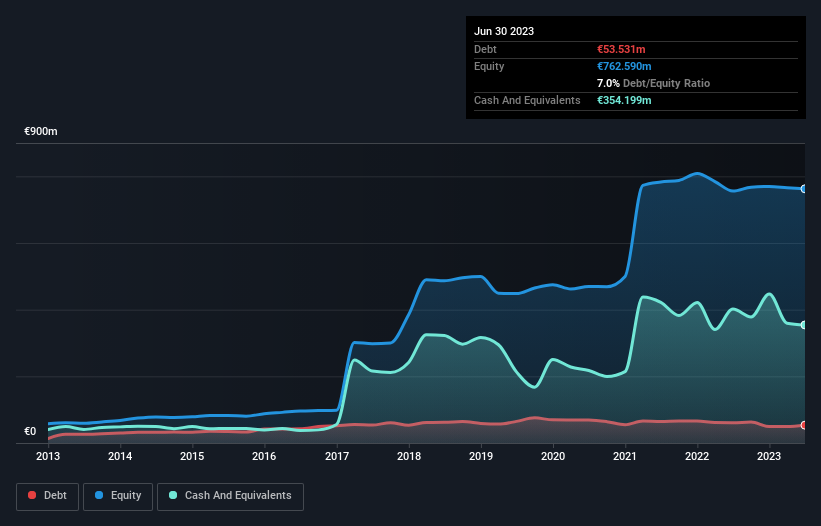

Wie hoch ist die Verschuldung von MBB?

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass MBB Ende Juni 2023 Schulden in Höhe von 53,5 Mio. € hatte, was eine Verringerung gegenüber 60,9 Mio. € vor einem Jahr bedeutet. Andererseits verfügt das Unternehmen aber auch über 354,2 Millionen Euro an Barmitteln, was zu einer Nettoliquidität von 300,7 Millionen Euro führt.

Wie gesund ist die Bilanz von MBB?

Die jüngsten Bilanzdaten zeigen, dass MBB Verbindlichkeiten in Höhe von 263,2 Millionen Euro hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 105,4 Millionen Euro, die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 354,2 Mio. € sowie Forderungen in Höhe von 295,0 Mio. € gegenüber, die innerhalb von 12 Monaten fällig werden. Das Unternehmen verfügt also über 280,5 Mio. € mehr an liquiden Mitteln als an Gesamtverbindlichkeiten.

Diese Überschussliquidität ist ein gutes Indiz dafür, dass die Bilanz von MBB fast so stark ist wie Fort Knox. Vor diesem Hintergrund könnte man annehmen, dass das Unternehmen aufgrund seiner Bilanz in der Lage ist, einige Widrigkeiten zu bewältigen. Einfach ausgedrückt: Die Tatsache, dass MBB mehr Barmittel als Schulden hat, ist wohl ein guter Hinweis darauf, dass das Unternehmen seine Schulden sicher verwalten kann.

Erfreulicherweise konnte MBB sein EBIT im letzten Jahr um 5,9 % steigern, was die Schuldenlast noch überschaubarer erscheinen lässt. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse der Verschuldung konzentrieren sollte. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob MBB seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; buchhalterische Gewinne reichen dazu nicht aus. MBB verfügt zwar über Nettobarmittel in der Bilanz, aber es lohnt sich dennoch, einen Blick auf die Fähigkeit des Unternehmens zu werfen, das Ergebnis vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell das Unternehmen diesen Cashflow aufbaut (oder abbaut). In den letzten drei Jahren hat MBB einen freien Cashflow in Höhe von 6,7 % des EBIT erwirtschaftet - eine wenig inspirierende Leistung. Eine derart niedrige Cash-Conversion weckt bei uns ein wenig Paranoia hinsichtlich der Fähigkeit, Schulden zu tilgen.

Resümee

Wir haben zwar Verständnis für Anleger, denen die Verschuldung ein Dorn im Auge ist, doch sollten Sie bedenken, dass MBB über einen Nettobarmittelbestand von 300,7 Mio. € sowie über mehr liquide Mittel als Verbindlichkeiten verfügt. Außerdem konnte das Unternehmen sein EBIT im letzten Jahr um 5,9 % steigern. Wir halten den Einsatz von Fremdkapital durch MBB also nicht für riskant. Im Laufe der Zeit folgen die Aktienkurse in der Regel den Gewinnen pro Aktie. Wenn Sie sich also für MBB interessieren, sollten Sie hier klicken, um sich eine interaktive Grafik der Entwicklung der Gewinne pro Aktie anzusehen.

Wenn Sie nach all dem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.