Stock Analysis

Die Aktien der LION E-Mobility AG (ETR:LMIA) machen einen Sprung von 26%, erzählen aber immer noch nicht die ganze Geschichte

Die Aktionäre der LION E-Mobility AG(ETR:LMIA) sind zweifellos erfreut darüber, dass der Aktienkurs im letzten Monat um 26% gestiegen ist, obwohl er immer noch darum kämpft, den kürzlich verlorenen Boden aufzuholen. Leider konnten die Kursgewinne des letzten Monats die Verluste des letzten Jahres nicht ausgleichen, da die Aktie in diesem Zeitraum immer noch um 43 % gefallen ist.

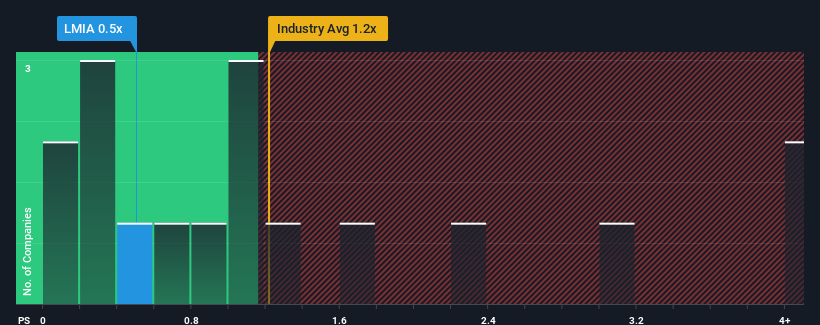

Obwohl der Kurs der Aktie gestiegen ist, wäre es verständlich, wenn man LION E-Mobility mit einem Kurs-Umsatz-Verhältnis (oder "P/S") von 0,5x für eine Aktie mit guten Investitionsaussichten hält, wenn man bedenkt, dass fast die Hälfte der Unternehmen in der deutschen Elektroindustrie ein P/S-Verhältnis von über 1,1x aufweisen. Es ist jedoch nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Lesen Sie unsere aktuelle Analyse zu LION E-Mobility

Was bedeutet das Kurs-Umsatz-Verhältnis von LION E-Mobility für die Aktionäre?

LION E-Mobility hat in letzter Zeit sicherlich gute Arbeit geleistet, da das Umsatzwachstum positiv war, während bei den meisten anderen Unternehmen ein Umsatzrückgang zu verzeichnen war. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis niedrig ist, weil die Anleger glauben, dass die Einnahmen des Unternehmens bald wie die aller anderen Unternehmen zurückgehen werden. Diejenigen, die LION E-Mobility positiv gegenüberstehen, werden hoffen, dass dies nicht der Fall ist und das Unternehmen weiterhin die Branche schlägt.

Möchten Sie herausfinden, wie Analysten die Zukunft von LION E-Mobility im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Ein so niedriges Kurs-Gewinn-Verhältnis wie das von LION E-Mobility ist nur dann sinnvoll, wenn das Wachstum des Unternehmens hinter dem der Branche zurückbleibt.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 87 % steigern konnte. Auch in den letzten drei Jahren konnte das Unternehmen einen unglaublichen Anstieg der Gesamteinnahmen verzeichnen, der durch seine unglaubliche kurzfristige Performance unterstützt wurde. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Der einzige Analyst, der das Unternehmen beobachtet, schätzt, dass in den nächsten drei Jahren ein Wachstum von 39 % pro Jahr zu erwarten ist. Da für die Branche nur ein jährliches Wachstum von 9,8 % prognostiziert wird, ist das Unternehmen in der Lage, ein höheres Umsatzergebnis zu erzielen.

Angesichts dieser Informationen finden wir es merkwürdig, dass LION E-Mobility zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Es sieht so aus, als ob die meisten Investoren nicht davon überzeugt sind, dass das Unternehmen die zukünftigen Wachstumserwartungen erreichen kann.

Das Wichtigste zum Mitnehmen

Der jüngste Kursanstieg reichte nicht aus, um das Kurs-Gewinn-Verhältnis von LION E-Mobility in die Nähe des Branchenmedians zu bringen. Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzuinterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Die Analystenprognosen von LION E-Mobility haben gezeigt, dass die überragenden Umsatzprognosen nicht annähernd so viel zum Kurs-Umsatz-Verhältnis beitragen, wie wir vorhergesagt hätten. Es könnte einige wichtige Risikofaktoren geben, die das Kurs-Gewinn-Verhältnis nach unten drücken. Zumindest scheinen die Preisrisiken sehr gering zu sein, aber die Anleger scheinen zu glauben, dass die künftigen Einnahmen sehr volatil sein könnten.

Bevor Sie sich eine Meinung bilden, haben wir 3 Warnzeichen für LION E-Mobility entdeckt (1 davon gefällt uns nicht!), die Sie beachten sollten.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.