Stock Analysis

Die jüngsten Analystenberichte könnten einen schlechten Tag für die Energiekontor AG(ETR:EKT) bedeuten, da die Analysten ihre gesetzlichen Schätzungen auf breiter Front gekürzt haben, was die Aktionäre ein wenig schockieren könnte. Sowohl die Umsatz- als auch die Gewinnprognose pro Aktie (EPS) wurden gesenkt, was darauf hindeutet, dass die Analysten dem Unternehmen gegenüber sehr skeptisch sind.

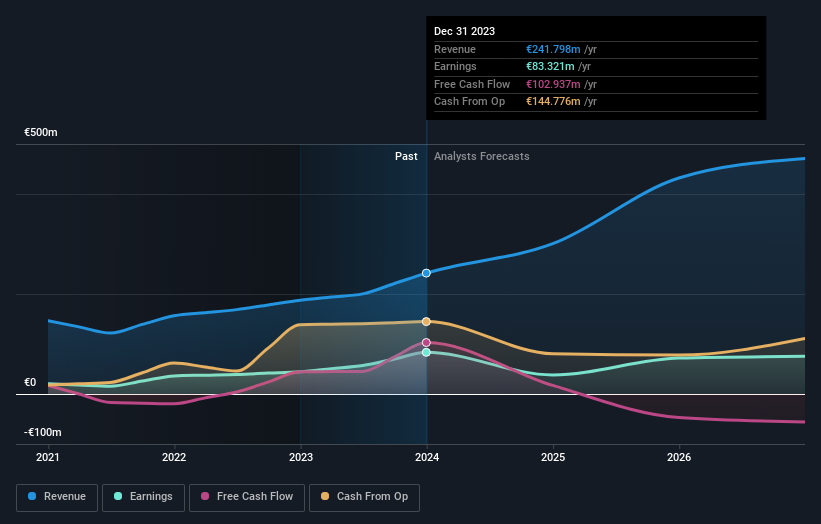

Nach der Herabstufung geht der jüngste Konsens der vier Energiekontor-Analysten von einem Umsatz von 301 Mio. € im Jahr 2024 aus, was einer enormen Umsatzsteigerung von 24 % im Vergleich zu den letzten 12 Monaten entsprechen würde. Der statutarische Gewinn pro Aktie soll im gleichen Zeitraum um 54 % auf 2,77 € sinken. Vor dieser Aktualisierung hatten die Analysten für 2024 einen Umsatz von 373 Mio. € und einen Gewinn je Aktie (EPS) von 4,04 € prognostiziert. Es sieht so aus, als ob sich die Stimmung der Analysten deutlich verschlechtert hat, da die Umsatzschätzungen und die Zahlen für den Gewinn pro Aktie ebenfalls deutlich gesenkt wurden.

Sehen Sie sich unsere neueste Analyse zu Energiekontor an

Die Analysten haben ihr Kursziel von 124 € nicht wesentlich geändert, was darauf hindeutet, dass die Herabstufungen keine langfristigen Auswirkungen auf die Bewertung von Energiekontor haben dürften.

Eine Möglichkeit, diese Prognosen in einen größeren Zusammenhang zu stellen, besteht darin, sie mit der Entwicklung in der Vergangenheit und mit der Entwicklung anderer Unternehmen in derselben Branche zu vergleichen. Aus den jüngsten Schätzungen geht klar hervor, dass sich das Wachstum von Energiekontor deutlich beschleunigen dürfte. Das prognostizierte jährliche Umsatzwachstum von 24 % bis Ende 2024 liegt deutlich über dem historischen Wachstum von 20 % p.a. in den letzten fünf Jahren. Im Gegensatz dazu deuten unsere Daten darauf hin, dass für andere Unternehmen (mit Analysten Coverage) in einer ähnlichen Branche ein jährliches Umsatzwachstum von 7,3 % prognostiziert wird. Es liegt auf der Hand, dass die Wachstumsaussichten zwar besser sind als in der jüngsten Vergangenheit, die Analysten aber auch davon ausgehen, dass Energiekontor schneller wachsen wird als die Branche insgesamt.

Das Endergebnis

Das Wichtigste ist, dass die Analysten ihre Schätzungen für den Gewinn je Aktie gesenkt haben, da sie eine deutliche Verschlechterung der Geschäftsbedingungen erwarten. Die Analysten haben zwar ihre Umsatzschätzungen nach unten korrigiert, aber diese Prognosen deuten immer noch darauf hin, dass sich die Umsätze besser entwickeln werden als der breite Markt. Die fehlende Änderung des Kursziels ist angesichts der Herabstufung rätselhaft, aber angesichts des für dieses Jahr erwarteten starken Rückgangs würde es uns nicht überraschen, wenn die Anleger gegenüber Energiekontor ein wenig vorsichtig wären.

Es könnte gute Gründe für die pessimistische Haltung der Analysten gegenüber Energiekontor geben, wie etwa eine schwache Bilanz. Für weitere Informationen können Sie hier klicken, um dieses und die 2 anderen von uns identifizierten Risiken zu entdecken.

Außerdem geben wir hier einen Überblick über die Vergütung des Vorstands und des CEO von Energiekontor, die Dauer der Betriebszugehörigkeit und die Frage, ob Insider die Aktie gekauft haben.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.