Stock Analysis

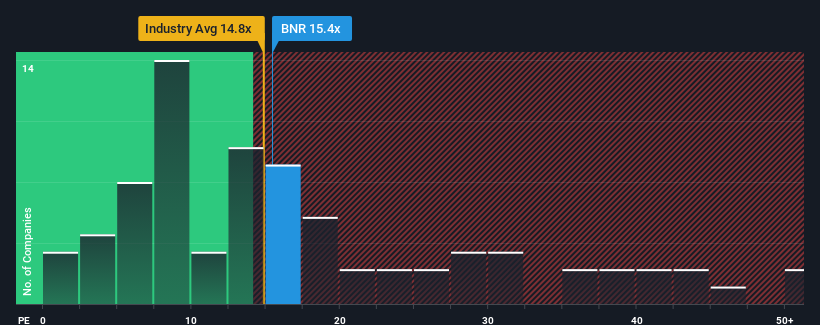

Bei einem durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) von fast 17 in Deutschland könnte man meinen, das KGV von Brenntag SE (ETR:BNR) von 15,4x sei gleichgültig. Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Die jüngste Zeit war für Brenntag nicht gerade vorteilhaft, da die Gewinne des Unternehmens schneller als bei den meisten anderen Unternehmen zurückgegangen sind. Es könnte sein, dass viele erwarten, dass sich die schlechte Ertragslage bald wieder dem Marktdurchschnitt annähert, was das KGV nicht fallen lässt. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende in der Gewinnentwicklung abwarten, bevor Sie eine Entscheidung treffen. Oder zumindest würden Sie hoffen, dass es sich nicht weiter unterdurchschnittlich entwickelt, wenn Sie Aktien kaufen wollen, solange es nicht in der Gunst der Anleger steht.

Sehen Sie sich unsere aktuelle Analyse zu Brenntag an

Wie entwickelt sich das Wachstum von Brenntag?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von Brenntag ist nur dann sinnvoll, wenn sich das Wachstum des Unternehmens eng an der Entwicklung des Marktes orientiert.

Ein Blick zurück zeigt, dass das Wachstum des Gewinns je Aktie im letzten Jahr mit einem enttäuschenden Rückgang von 18 % nicht gerade ein Grund zur Freude war. Einige sehr starke Jahre davor bedeuten jedoch, dass das Unternehmen in den letzten drei Jahren immer noch in der Lage war, den Gewinn pro Aktie um insgesamt beeindruckende 64 % zu steigern. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum im Allgemeinen sehr gute Arbeit bei der Steigerung der Erträge geleistet hat, auch wenn es auf dem Weg dorthin einige Schluckaufs gab.

Was die Aussichten angeht, so dürften die Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein Wachstum von 9,2 % pro Jahr erwarten. Das ist deutlich weniger als das für den Gesamtmarkt prognostizierte Wachstum von 14 % pro Jahr.

Vor diesem Hintergrund ist es interessant, dass Brenntag zu einem relativ ähnlichen KGV wie der Markt gehandelt wird. Offensichtlich sind viele Investoren des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht gewillt, sich von ihren Aktien zu trennen. Es wird schwierig sein, diese Kurse zu halten, da das Gewinnwachstum auf Dauer die Aktie belasten dürfte.

Das Wichtigste zum Schluss

Im Allgemeinen bevorzugen wir die Verwendung des Kurs-Gewinn-Verhältnisses, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Wir haben festgestellt, dass Brenntag derzeit mit einem höheren Kurs-Gewinn-Verhältnis als erwartet gehandelt wird, da die Wachstumsprognosen niedriger sind als die des Gesamtmarktes. Wenn wir schwache Gewinnprognosen und ein langsameres Wachstum als der Markt sehen, vermuten wir, dass der Aktienkurs zu sinken droht und das moderate KGV sinkt. Damit sind die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Die Bilanz des Unternehmens ist ein weiterer wichtiger Bereich für die Risikoanalyse. Unsere kostenlose Bilanzanalyse für Brenntag mit sechs einfachen Checks ermöglicht es Ihnen, mögliche Risiken zu erkennen.

Wenn Sie sich für KGVs interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen KGVs ansehen.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.