Stock Analysis

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Insolvenzen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wir stellen fest, dass die Brenntag SE(ETR:BNR) Schulden in ihrer Bilanz hat. Aber ist diese Verschuldung ein Grund zur Sorge für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich verwenden viele Unternehmen Schulden, um ihr Wachstum zu finanzieren, ohne dass dies negative Folgen hat. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere aktuelle Analyse zu Brenntag an

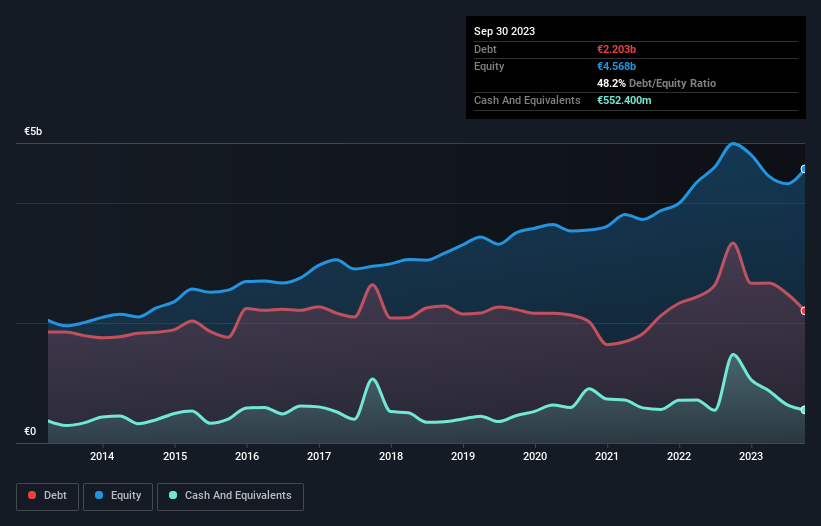

Wie hoch ist die Verschuldung von Brenntag?

Wie Sie unten sehen können, hatte Brenntag im September 2023 Schulden in Höhe von 2,20 Mrd. €, gegenüber 3,34 Mrd. € im Vorjahr. Dem stehen jedoch liquide Mittel in Höhe von 552,4 Millionen Euro gegenüber, was zu einer Nettoverschuldung von etwa 1,65 Milliarden Euro führt.

Wie solide ist die Bilanz von Brenntag?

Aus der letzten Bilanz geht hervor, dass Brenntag innerhalb eines Jahres Verbindlichkeiten in Höhe von 2,95 Mrd. € und danach Verbindlichkeiten in Höhe von 2,96 Mrd. € hat. Demgegenüber stehen liquide Mittel in Höhe von 552,4 Mio. € und innerhalb eines Jahres fällige Forderungen in Höhe von 2,86 Mrd. €. Die Verbindlichkeiten sind also um 2,49 Mrd. € höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit ist nicht so schlimm, da Brenntag einen Wert von 11,8 Mrd. € hat und daher wahrscheinlich genug Kapital aufnehmen könnte, um seine Bilanz zu stützen, wenn dies erforderlich wäre. Dennoch lohnt es sich, einen genauen Blick auf die Fähigkeit zur Schuldentilgung zu werfen.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Brenntag hat ein niedriges Verhältnis von Nettoverschuldung zu EBITDA von nur 1,3. Und das EBIT deckt den Zinsaufwand um das 10,6-fache. Man könnte also argumentieren, dass Brenntag durch seine Schulden nicht mehr bedroht ist als ein Elefant durch eine Maus. Tatsächlich ist die niedrige Verschuldung die Rettung für Brenntag, denn das EBIT ist in den letzten zwölf Monaten um 20 % gesunken. Wenn es darum geht, Schulden zu tilgen, sind sinkende Erträge so wenig hilfreich wie zuckerhaltige Limonaden für die Gesundheit. Bei der Analyse des Schuldenstandes ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Brenntag in der Lage sein wird, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch den freien Cashflow gedeckt ist. In den letzten drei Jahren hat Brenntag einen soliden Free Cashflow erwirtschaftet, der 67 % des EBIT entspricht, was in etwa dem entspricht, was wir erwarten würden. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unser Ausblick

Die EBIT-Wachstumsrate von Brenntag war bei dieser Analyse ein echter Negativfaktor, obwohl die anderen von uns berücksichtigten Faktoren deutlich besser waren. Es besteht kein Zweifel daran, dass die Fähigkeit des Unternehmens, seinen Zinsaufwand durch das EBIT zu decken, ziemlich auffällig ist. Wenn wir alle oben genannten Faktoren berücksichtigen, sind wir etwas vorsichtig, was die Verwendung von Fremdkapital durch Brenntag angeht. Auch wenn die Verschuldung in Form höherer potenzieller Renditen ihre Vorteile hat, sollten Aktionäre auf jeden Fall bedenken, dass die Verschuldung das Risiko der Aktie erhöhen könnte. Vor den meisten anderen Kennzahlen ist es unserer Meinung nach wichtig zu verfolgen, wie schnell der Gewinn je Aktie wächst, wenn überhaupt. Wenn Sie auch zu dieser Erkenntnis gekommen sind, haben Sie Glück, denn heute können Sie sich diese interaktive Grafik der Entwicklung des Gewinns je Aktie von Brenntag kostenlos ansehen.

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Aktien mit Nettobargeldwachstum zu entdecken.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.