Stock Analysis

Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Es ist wichtig, dass die Bayerische Motoren Werke Aktiengesellschaft(ETR:BMW) Schulden hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Warum sind Schulden ein Risiko?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Auch wenn dies nicht allzu häufig vorkommt, erleben wir doch häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Siehe unsere letzte Analyse für Bayerische Motoren Werke

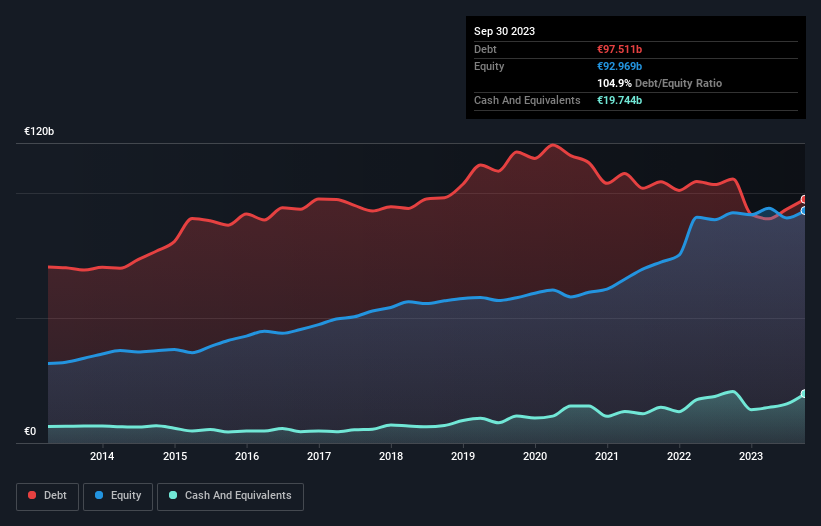

Wie hoch ist die Verschuldung der Bayerischen Motoren Werke?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass die Bayerischen Motoren Werke im September 2023 Schulden in Höhe von 97,5 Mrd. € hatten, gegenüber 105,6 Mrd. € ein Jahr zuvor. Auf der anderen Seite verfügt das Unternehmen über 19,7 Milliarden Euro an Barmitteln, was zu einer Nettoverschuldung von etwa 77,8 Milliarden Euro führt.

Wie gesund ist die Bilanz der Bayerischen Motoren Werke?

Laut der letzten gemeldeten Bilanz hatten die Bayerischen Motoren Werke Verbindlichkeiten in Höhe von 91,2 Mrd. €, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 71,0 Mrd. €, die nach 12 Monaten fällig wurden. Demgegenüber standen 19,7 Mrd. € an Barmitteln und 4,75 Mrd. € an Forderungen, die innerhalb von 12 Monaten fällig waren. Somit sind die Verbindlichkeiten des Unternehmens um 137,8 Mrd. € höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Dieses Defizit belastet das 63,0-Mrd.-€-Unternehmen so stark, als ob ein Kind unter dem Gewicht eines riesigen Rucksacks voller Bücher, seiner Sportausrüstung und einer Trompete zu leiden hätte. Wir würden also zweifellos die Bilanz des Unternehmens genau beobachten. Am Ende des Tages würden die Bayerischen Motoren Werke wahrscheinlich eine umfangreiche Kapitalerhöhung benötigen, wenn ihre Gläubiger eine Rückzahlung verlangen würden.

Wir messen die Verschuldung eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dividieren und berechnen, wie leicht das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (mit Nettoverschuldung zu EBITDA) als auch die tatsächlichen Zinsaufwendungen im Zusammenhang mit dieser Verschuldung (mit dem Zinsdeckungsgrad) berücksichtigen.

Die Nettoverschuldung der Bayerischen Motoren Werke beträgt das 3,3-fache des EBITDA, was eine erhebliche, aber immer noch angemessene Verschuldung darstellt. Der Zinsdeckungsgrad von 1k ist jedoch sehr hoch, was darauf hindeutet, dass der Zinsaufwand für die Schulden derzeit recht niedrig ist. Wir stellen fest, dass die Bayerischen Motoren Werke ihr EBIT im letzten Jahr um 25 % gesteigert haben, was die Schuldentilgung in Zukunft erleichtern dürfte. Zweifellos erfahren wir am meisten über die Verschuldung aus der Bilanz. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob die Bayerischen Motoren Werke ihre Bilanz im Laufe der Zeit stärken können. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; buchhalterische Gewinne reichen dafür nicht aus. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren verzeichneten die Bayerischen Motoren Werke einen freien Cashflow in Höhe von 76 % ihres EBIT, was in etwa dem Normalwert entspricht, da der freie Cashflow keine Zinsen und Steuern enthält. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Ausgehend von dem, was wir gesehen haben, haben es die Bayerischen Motoren Werke angesichts ihrer Gesamtverbindlichkeiten nicht leicht, aber die anderen Faktoren, die wir berücksichtigt haben, geben uns Anlass zu Optimismus. Es besteht kein Zweifel daran, dass das Unternehmen in der Lage ist, seinen Zinsaufwand durch sein EBIT zu decken. In Anbetracht all dieser Daten sind wir in Bezug auf die Verschuldung der Bayerischen Motoren Werke ein wenig vorsichtig. Wir wissen zwar, dass Schulden die Eigenkapitalrendite verbessern können, aber wir empfehlen den Aktionären, die Verschuldung genau im Auge zu behalten, damit sie nicht weiter ansteigt. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Doch nicht das gesamte Anlagerisiko liegt in der Bilanz - weit gefehlt. Seien Sie sich bewusst, dass die Bayerischen Motoren Werke in unserer Anlageanalyse 5 Warnzeichen aufweisen, und eines davon ist ein wenig unangenehm...

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.