Drei Wachstumsunternehmen mit hoher Insiderbeteiligung und mindestens 16% Umsatzsteigerung

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte und gemischter Signale für Inflation und Wirtschaftswachstum suchen Anleger weiterhin nach stabilen Wertsteigerungsmöglichkeiten. Unternehmen mit hohem Insideranteil signalisieren oft ein starkes Vertrauen in die Geschäftsaussichten seitens derjenigen, die das Unternehmen am besten kennen, was sie in Zeiten enger Marktvorstöße und erheblichen sektorspezifischen Rückenwinds besonders attraktiv macht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Gaming Innovation Gruppe (OB:GIG) | 13.2% | 36.2% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15% | 84.1% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 76.8% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

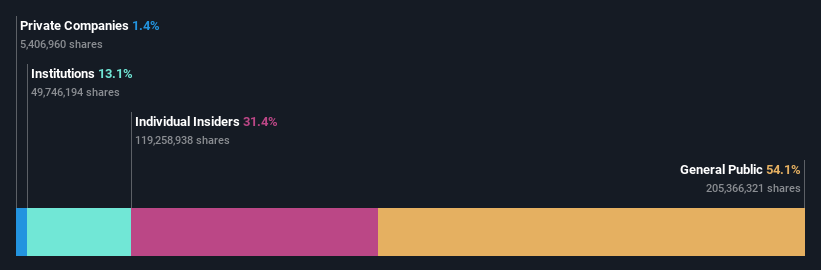

Duc Giang Chemicals-Gruppe (HOSE:DGC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die in Vietnam tätige Duc Giang Chemicals Group Joint Stock Company ist auf die Herstellung von Industriechemikalien spezialisiert und hat eine Marktkapitalisierung von rund 46,14 Mrd. ₫.

Geschäftstätigkeit: Das Unternehmen konzentriert sich in erster Linie auf die Produktion von Industriechemikalien.

Insider-Beteiligung: 31.4%

Umsatzwachstumsprognose: 17,1% p.a.

Duc Giang Chemicals Group wird 15,7 % unter seinem geschätzten fairen Wert gehandelt, wobei ein jährliches Gewinnwachstum von 22,37 % prognostiziert wird. Obwohl das Umsatzwachstum von 17,1 % pro Jahr leicht unter dem vietnamesischen Marktdurchschnitt von 17,2 % liegt, bleibt es im Vergleich zu vielen globalen Wettbewerbern robust. Die Eigenkapitalrendite des Unternehmens wird in drei Jahren voraussichtlich bei hohen 28,8 % liegen, was auf ein effizientes Management und Rentabilitätspotenzial hindeutet - trotz der jüngsten Rückgänge beim vierteljährlichen Nettogewinn und beim unverwässerten Ergebnis je Aktie, die in den Ergebnissen des ersten Quartals 2024 ausgewiesen wurden.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Duc Giang Chemicals Group zu erhalten.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Duc Giang Chemicals Group unter seinem geschätzten Wert gehandelt wird.

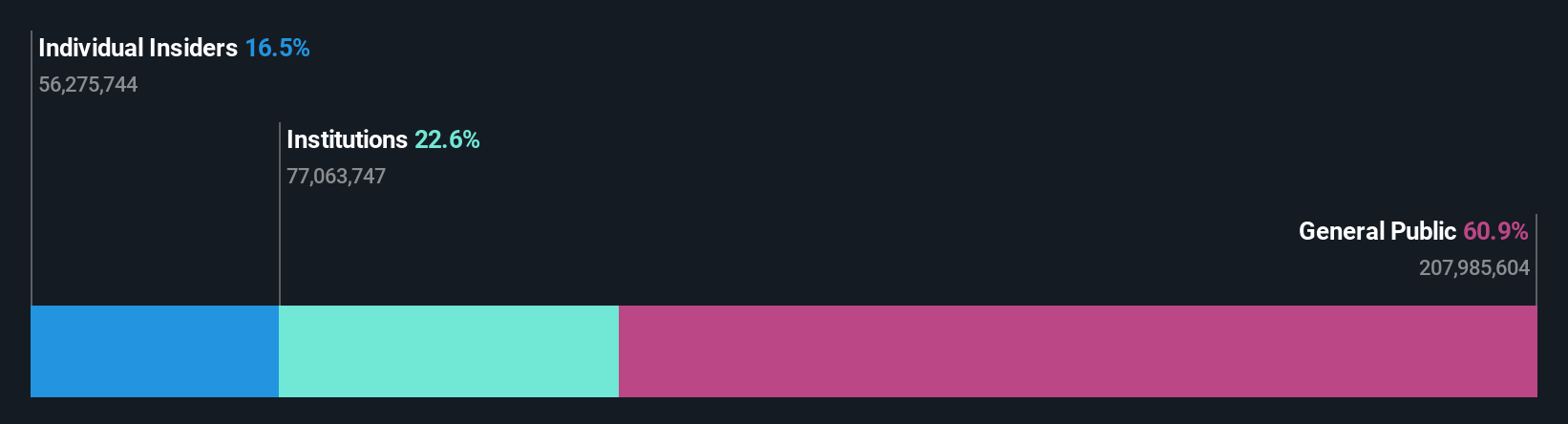

Shenzhen United Winners Laser (SHSE:688518)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Shenzhen United Winners Laser Co., Ltd. ist ein Unternehmen, das Laserschweißgeräte sowohl in China als auch international herstellt und vertreibt, mit einer Marktkapitalisierung von etwa 5,35 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch den Verkauf von Laserschweißgeräten auf dem nationalen und internationalen Markt.

Insider-Besitz: 16.4%

Umsatzwachstumsprognose: 16,3% p.a.

Shenzhen United Winners Laser Co., Ltd. verzeichnet ein robustes Gewinnwachstum von voraussichtlich 31,1 % pro Jahr und übertrifft damit das des chinesischen Marktes von 22,7 %. Allerdings sind die Gewinnmargen im letzten Jahr von 10,6 % auf 6,5 % gesunken, was auf mögliche Effizienzprobleme hinweist. Die Umsatzwachstumsprognose des Unternehmens von 16,3 % liegt ebenfalls über dem Marktdurchschnitt von 13,9 %. Zu den jüngsten Aktivitäten gehören eine bedeutende Privatplatzierung, die fast 990 Mio. CNY einbrachte, und eine bescheidene vierteljährliche Dividendenausschüttung, die die laufenden Kapital- und Aktionärsrenditestrategien widerspiegelt, trotz eines Rückgangs des vierteljährlichen Nettogewinns und des Gewinns je Aktie aus fortgeführten Geschäftsbereichen.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Shenzhen United Winners Laser-Aktie in diesem Wachstumsbericht.

- Die Analyse in unserem Shenzhen United Winners Laser-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

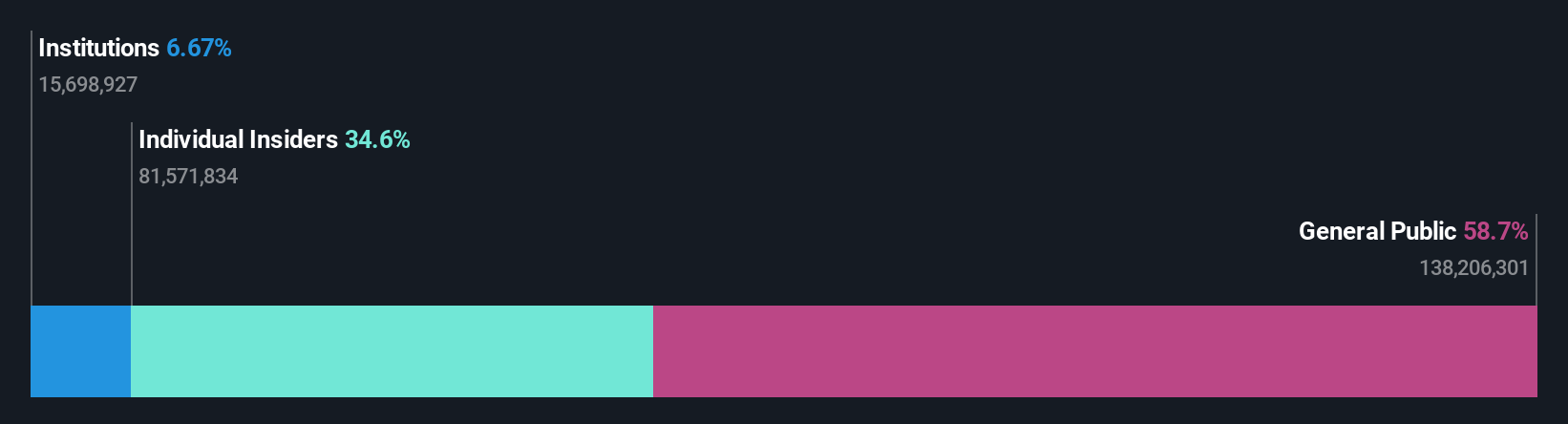

Dongguan Mentech Optical & Magnetic (SZSE:002902)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Dongguan Mentech Optical & Magnetic Co., Ltd. ist ein auf die Entwicklung, die Produktion und den Verkauf von optischen und magnetischen Komponenten spezialisiertes Unternehmen mit einer Marktkapitalisierung von rund 5,21 Mrd. CN¥.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens werden in Millionen Chinesischer Yuan (CN¥) angegeben, aber spezifische Zahlen wurden im Text nicht genannt.

Insider-Besitz: 34.8%

Umsatzwachstumsprognose: 30,8% p.a.

Dongguan Mentech Optical & Magnetic steht zwar vor einer schwierigen Zeit mit einem deutlichen Umsatzrückgang von 2,32 Mrd. CNY auf 1,92 Mrd. CNY und einem Wechsel von einem Nettogewinn zu einem Nettoverlust von 259,34 Mio. CNY, zeigt aber immer noch Potenzial für eine Erholung mit einem erwarteten deutlichen Gewinnwachstum. Das Unternehmen hat einen hohen Anteil an Insidern, die jedoch in den letzten drei Monaten keine größeren Käufe oder Verkäufe getätigt haben, was darauf hindeutet, dass das Vertrauen der Aktionäre trotz des jüngsten Rückgangs der Finanzleistung stabil ist.

- Werfen Sie einen genaueren Blick auf das Potenzial von Dongguan Mentech Optical & Magnetic in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht zeigt, dass Dongguan Mentech Optical & Magnetic möglicherweise überbewertet ist.

Den Vorteil nutzen

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende Unternehmen mit hohem Insideranteil hat 1438 weitere Unternehmen für Sie aufgespürt. 1441 schnell wachsende Unternehmen mit hohem Insideranteil, die wir für Sie zusammengestellt haben.

- Haben Sie ein Interesse an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen mit intuitiven Tools dabei hilft, Ihre Anlageergebnisse zu optimieren, und verbessern Sie so Ihre Verwaltung.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Shenzhen United Winners Laser unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.