Drei wachstumsstarke chinesische Aktien an der Shenzhen-Börse mit einer Insiderbeteiligung von mindestens 14%

Rezensiert von Simply Wall St

Vor dem Hintergrund weltweiter wirtschaftlicher Umwälzungen und einer sich abschwächenden chinesischen Wirtschaft bietet die Shenzhen-Börse einzigartige Chancen, insbesondere bei wachstumsstarken Unternehmen mit erheblichem Insiderbesitz. Diese Merkmale sind oft ein Zeichen für das starke Vertrauen derjenigen, die das Unternehmen am besten kennen, in seine Zukunftsaussichten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Suzhou Sunmun Technologie (SZSE:300522) | 36.5% | 63.4% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.5% | 28.4% |

| Ningbo Deye Technology Gruppe (SHSE:605117) | 23.4% | 28.5% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 14.9% | 75.9% |

| UTour-Gruppe (SZSE:002707) | 23% | 33.1% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

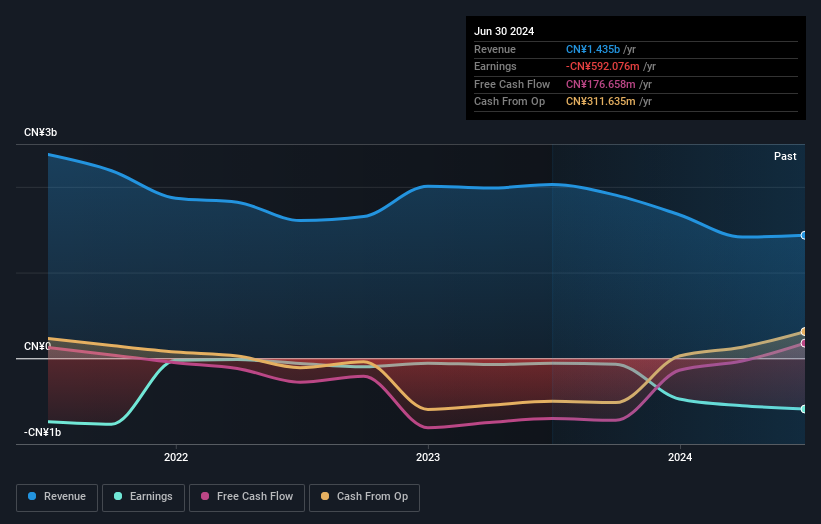

Leyard Optoelectronic (SZSE:300296)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Leyard Optoelectronic Co., Ltd. ist ein audiovisuelles Technologieunternehmen mit Sitz in China, das sowohl im Inland als auch international tätig ist und eine Marktkapitalisierung von rund 11,22 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus der Tätigkeit im Bereich der audiovisuellen Technologie auf dem nationalen und internationalen Markt.

Insider-Besitz: 28,6%

Leyard Optoelectronic, ein Wachstumsunternehmen mit hohem Insideranteil in China, ist für ein erhebliches Gewinnwachstum bereit, das mit 47,4 % pro Jahr prognostiziert wird und damit den breiteren chinesischen Markt von 22,2 % übertrifft. Das prognostizierte Umsatzwachstum von 15,7 % pro Jahr bleibt jedoch leicht hinter der angestrebten 20 %-Benchmark für wachstumsstarke Unternehmen zurück, liegt aber immer noch über dem Marktdurchschnitt von 13,7 %. Zu den Herausforderungen gehören eine niedrige prognostizierte Eigenkapitalrendite von 10,4 % in drei Jahren und eine instabile Dividendenentwicklung trotz der jüngsten Erhöhungen, die auf der Hauptversammlung im Mai 2024 beschlossen wurden.

- Tauchen Sie hier in die Besonderheiten von Leyard Optoelectronic ein und lesen Sie unseren ausführlichen Bericht zur Wachstumsprognose.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Leyard Optoelectronic niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen.

Troy Information Technology (SZSE:300366)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Troy Information Technology Co. Ltd. ist ein Anbieter von Dienstleistungen für die digitale Transformation in China mit einer Marktkapitalisierung von ca. 4,46 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch seine digitalen Transformationsdienste in China.

Insider-Beteiligung: 25%.

Troy Information Technology, ein chinesisches Wachstumsunternehmen mit hohem Insideranteil, hat mit Herausforderungen zu kämpfen, weist aber ein erhebliches Expansionspotenzial auf. Trotz der jüngsten finanziellen Schwierigkeiten, darunter ein erheblicher Nettoverlust im Jahr 2023 und ein Umsatzrückgang Anfang 2024, wird für das Unternehmen ein jährliches Umsatzwachstum von 42,8 % und die Erreichung der Gewinnzone innerhalb von drei Jahren prognostiziert. Dieses erwartete Wachstum übertrifft die durchschnittlichen Marktprognosen und deutet auf einen Erholungspfad hin, der für Anleger, die nach langfristigen Wertschöpfungsmöglichkeiten suchen, interessant sein könnte.

- Lesen Sie hier unseren Bericht mit Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Troy Information Technology zu erhalten.

- Unser von Experten erstellter Bewertungsbericht zu Troy Information Technology deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

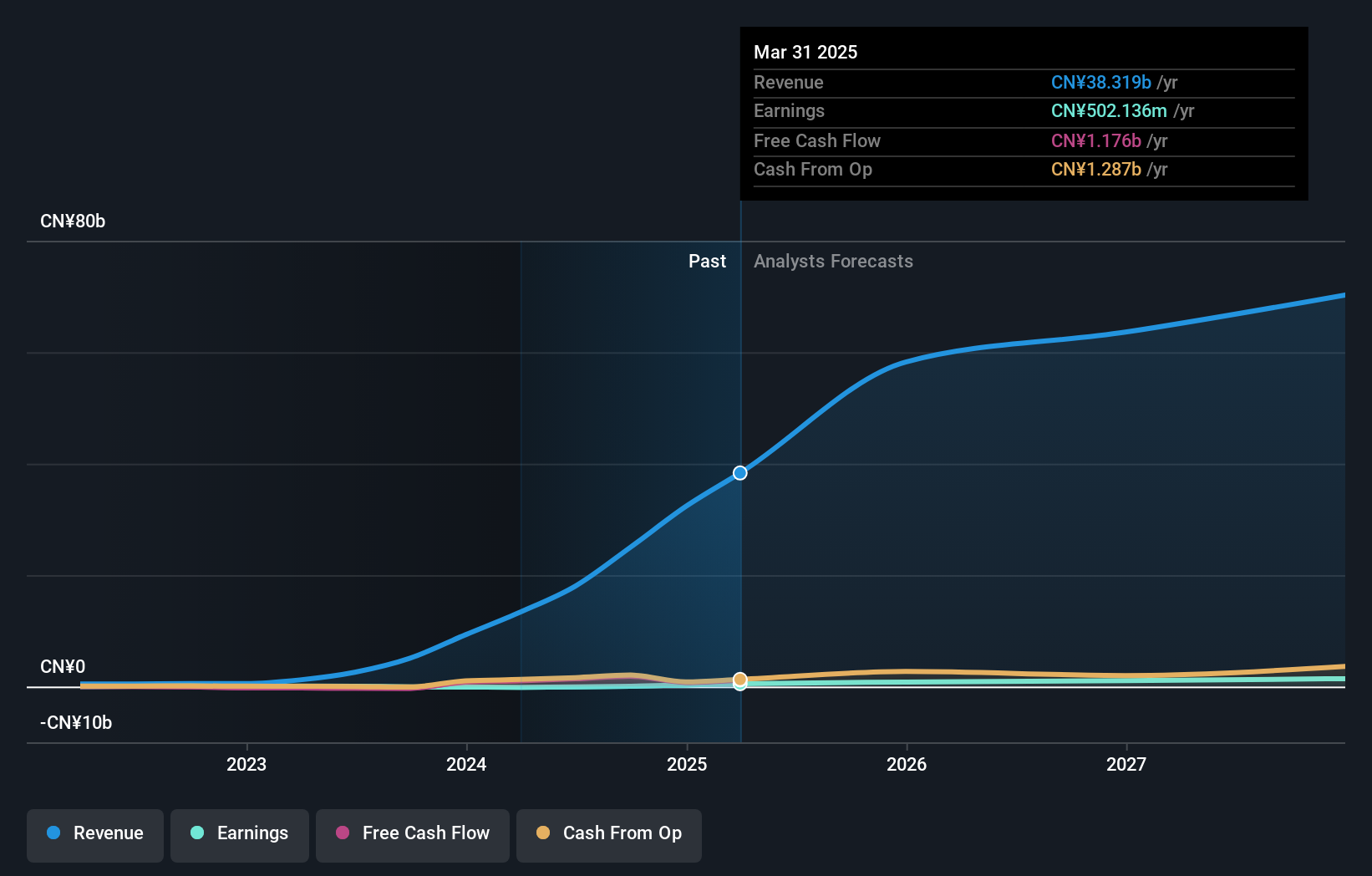

Fujian Wanchen Biotechnology Group (SZSE:300972)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Die Fujian Wanchen Biotechnology Group (SZSE: 300972) ist auf die Forschung und Entwicklung, den Anbau, die Produktion und den Verkauf von essbaren Pilzen in China spezialisiert und hat eine Marktkapitalisierung von ca. 3,96 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus der Forschung, Entwicklung, dem Anbau, der Produktion und dem Verkauf von Speisepilzen.

Insider-Besitz: 14.9%

Die Fujian Wanchen Biotechnology Group ist trotz eines schwierigen Geschäftsjahres mit einem deutlichen Umsatzwachstum auf 9,29 Milliarden CNY, aber einem Nettoverlust von 82,93 Millionen CNY, auf dem Weg der Besserung. Es wird erwartet, dass die Einnahmen des Unternehmens jährlich um 26,1 % wachsen und damit die Prognose des chinesischen Marktes von 13,7 % übertreffen. Angesichts der erwarteten Rentabilität in drei Jahren und der starken Beteiligung von Insidern, die auf das Vertrauen in langfristige Strategien schließen lassen, bleibt das Unternehmen trotz der jüngsten Rückschläge und der Verwässerung der Aktionäre ein attraktiver Kandidat für wachstumsorientierte Anleger.

- Werfen Sie einen genaueren Blick auf das Potenzial der Fujian Wanchen Biotechnology Group in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht zeigt, dass Fujian Wanchen Biotechnology Group möglicherweise unterbewertet ist.

Ergreifen Sie die Chance

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 368 Unternehmen in unserem Screener für schnell wachsende chinesische Unternehmen mit hoher Insiderbeteiligung zu erhalten.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Troy Information Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.