Drei Wachstumsunternehmen an der chinesischen Börse mit hoher Insiderbeteiligung und bis zu 28% Umsatzwachstum

Rezensiert von Simply Wall St

Vor dem Hintergrund moderater Rückgänge der chinesischen Aktienindizes und anhaltender Konjunktursorgen werden Anleger zunehmend auf Chancen aufmerksam, die sich den allgemeinen Markttrends widersetzen könnten. Unternehmen mit hohem Insideranteil und robustem Umsatzwachstum, wie die drei in diesem Artikel vorgestellten, können in einem solch schwierigen Umfeld ein überzeugendes Beispiel für Engagement und Vertrauen in ihre Zukunftsaussichten sein.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Suzhou Sunmun Technologie (SZSE:300522) | 36.5% | 63.4% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.5% | 28.4% |

| Fujian Wanchen Biotechnologie-Gruppe (SZSE:300972) | 14.9% | 75.9% |

| UTour-Gruppe (SZSE:002707) | 23% | 33.1% |

| Xi'an Sinofuse Electric (SZSE:301031) | 36.8% | 43.1% |

Hier stellen wir eine Auswahl der von uns bevorzugten Aktien aus dem Screener vor.

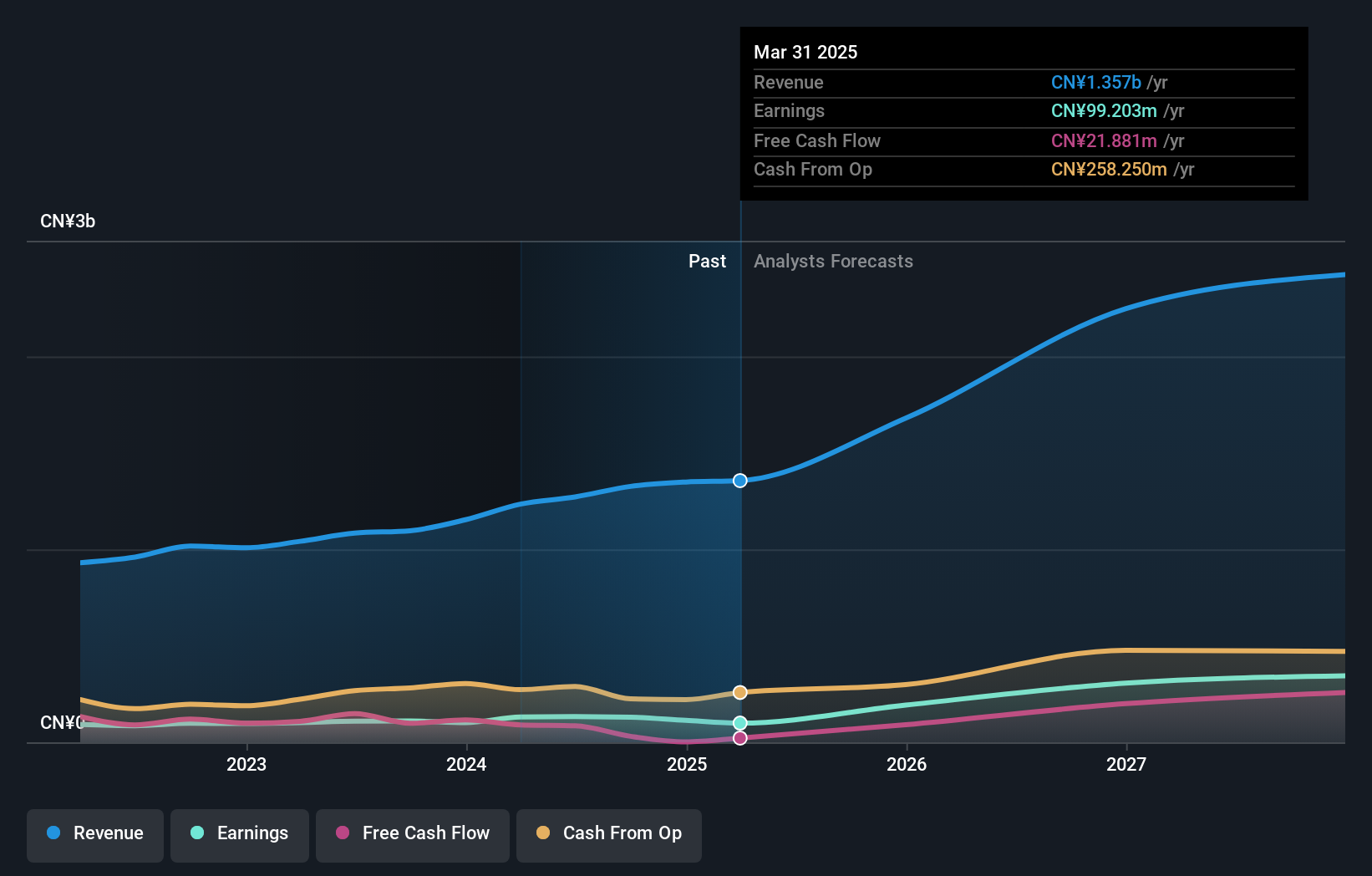

Inner Mongolia Furui Medical Science (SZSE:300049)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Inner Mongolia Furui Medical Science Co., Ltd. ist im Gesundheitssektor tätig und hat eine Marktkapitalisierung von etwa 14,20 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch seine Aktivitäten im Gesundheitssektor.

Insider-Besitz: 18.2%

Umsatzwachstumsprognose: 28,9% p.a.

Inner Mongolia Furui Medical Science hat ein robustes Wachstum gezeigt, mit einem Gewinnanstieg von 28,4 % im letzten Jahr und einem bedeutenden Zukunftspotenzial, das durch Prognosen von 40,5 % jährlichem Gewinnwachstum und 28,9 % Umsatzwachstum angezeigt wird, die beide über dem Marktdurchschnitt liegen. Jüngste Änderungen der Unternehmenssatzung und die Genehmigung eines überarbeiteten Restricted Stock Incentive Plan signalisieren proaktive Anpassungen der Unternehmensführung, die mit der aggressiven Wachstumsstrategie des Unternehmens in Einklang stehen. Es wird jedoch erwartet, dass die Eigenkapitalrendite mit 17,5 % niedrig bleiben wird, was auf einige Effizienzprobleme trotz starker Umsatzkennzahlen hinweist.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Inner Mongolia Furui Medical Science zu lesen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Inner Mongolia Furui Medical Science überhöht sein könnte.

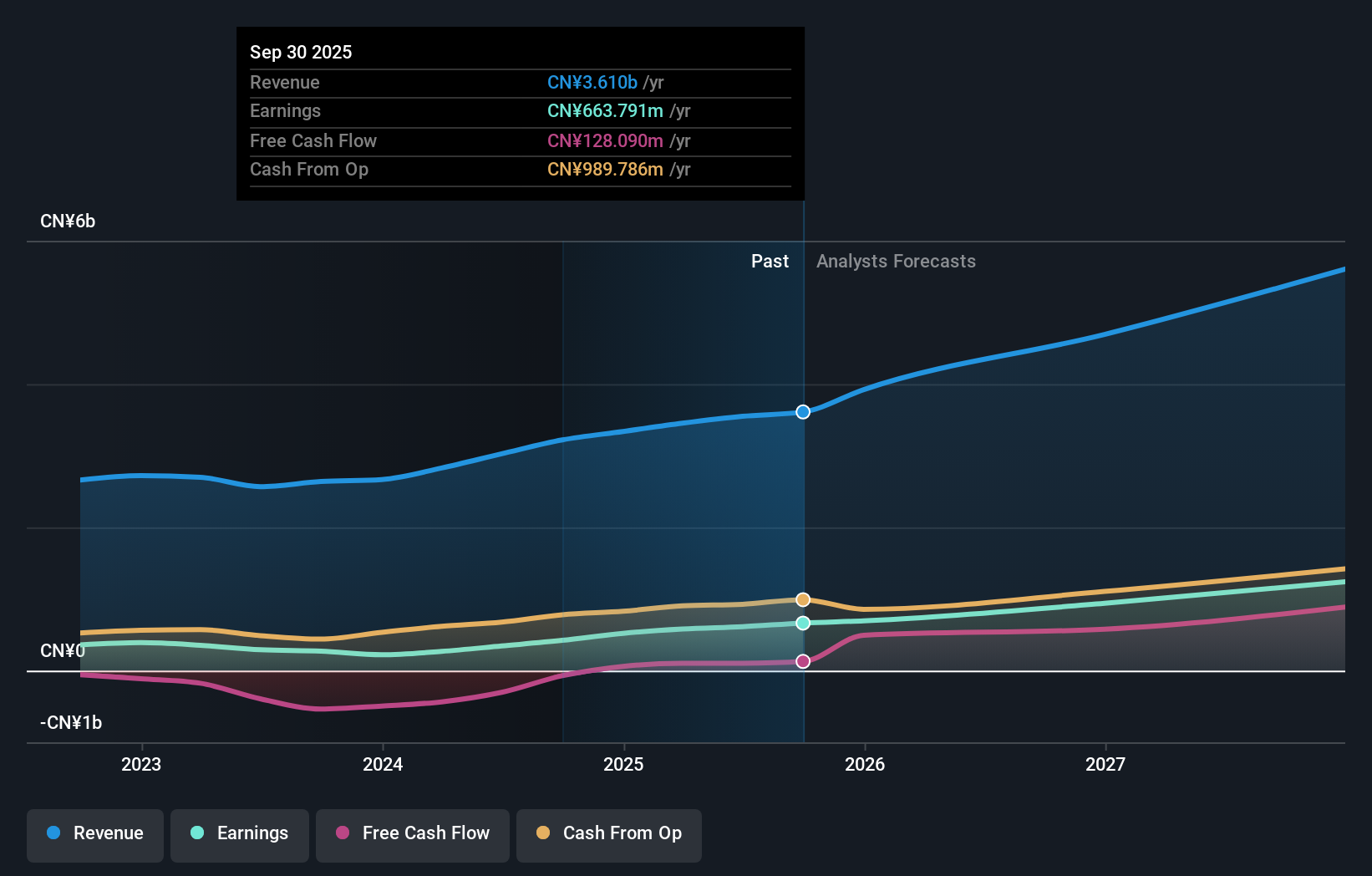

Hubei DinglongLtd (SZSE:300054)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Hubei Dinglong Co., Ltd. ist in den Bereichen Design von integrierten Schaltkreisen, Halbleiter-Prozessmaterialien, fortschrittliche Halbleiter-Verpackungsmaterialien, Halbleiter-Display-Materialien sowie Druck- und Kopierverbrauchsmaterialien tätig und verfügt über eine Marktkapitalisierung von 20,96 Mrd. CN¥.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus den Bereichen photoelektrische Bildschirme und Halbleiterprozessmaterialien und belaufen sich auf insgesamt 2,80 Mrd. CN¥.

Insider-Besitz: 29,8%

Umsatzwachstumsprognose: 16,8% p.a.

Hubei Dinglong CO.,Ltd. wird 11,6% unter dem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Für das Unternehmen wird ein jährliches Umsatzwachstum von 16,8 % prognostiziert, was den chinesischen Marktdurchschnitt von 13,7 % übertrifft. Darüber hinaus wird erwartet, dass die Erträge in den nächsten drei Jahren um beachtliche 36,4 % pro Jahr steigen und damit die Marktprognose von 22,2 % übertreffen. Die Eigenkapitalrendite wird jedoch mit 11,9 % voraussichtlich bescheiden ausfallen. Jüngste Satzungsänderungen und starke Quartalsergebnisse unterstreichen ein proaktives Management und eine solide finanzielle Performance.

- Tauchen Sie hier in die Besonderheiten von Hubei DinglongLtd ein, mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser von Experten erstellter Bewertungsbericht Hubei DinglongLtd deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

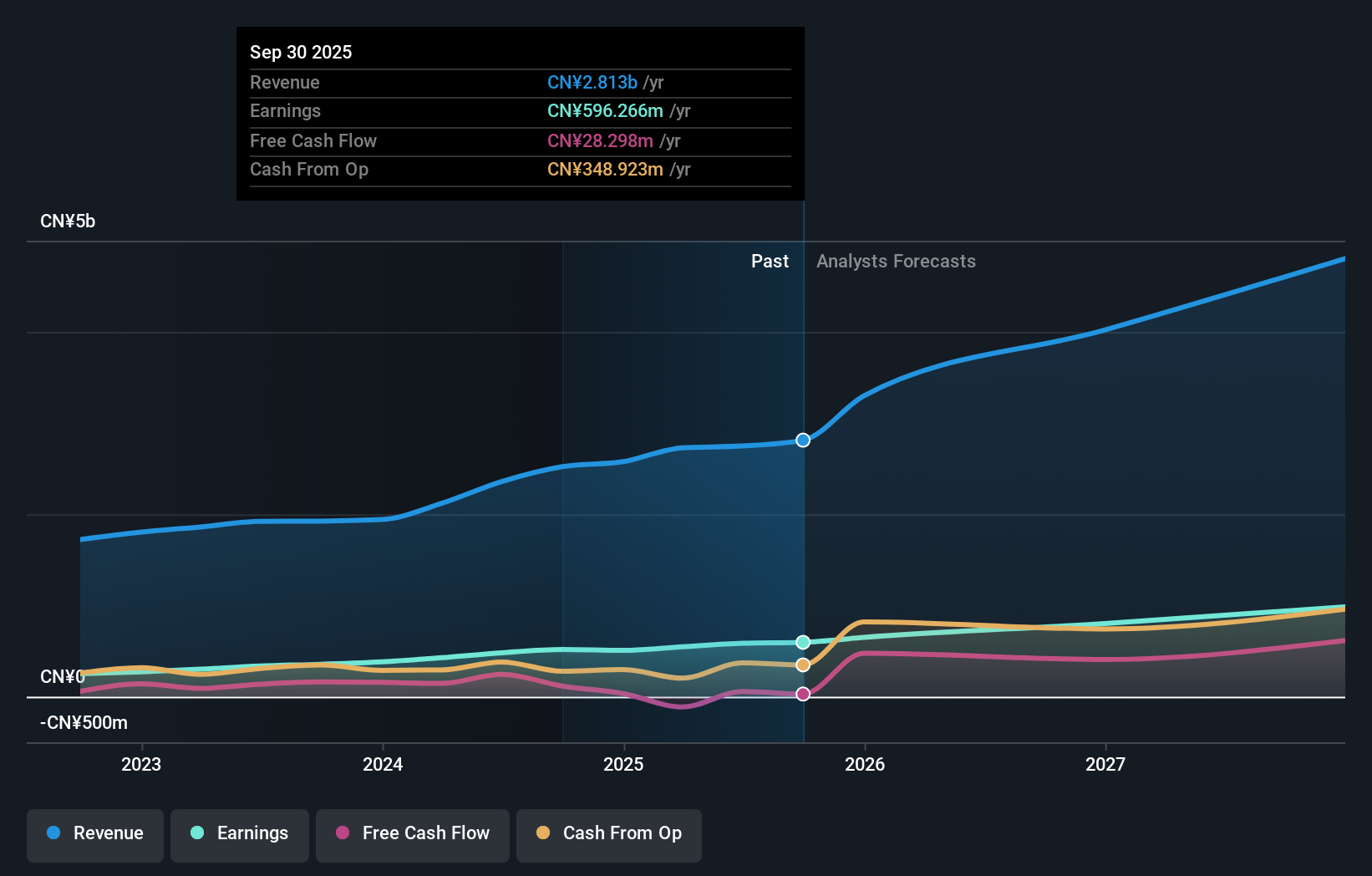

Zhejiang Jolly PharmaceuticalLTD (SZSE:300181)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Zhejiang Jolly Pharmaceutical Co. LTD konzentriert sich auf die Erforschung, Herstellung und Vermarktung von chinesischen Arzneimitteln sowohl in der Volksrepublik China als auch international und hat eine Marktkapitalisierung von ca. 11,07 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus der Erforschung, Herstellung und Vermarktung von chinesischen Arzneimitteln.

Insider-Besitz: 24%

Umsatzwachstumsprognose: 23,1% p.a.

Zhejiang Jolly Pharmaceutical Co.,LTD hat ein robustes finanzielles Wachstum gezeigt, mit einem signifikanten Anstieg der Quartalsumsätze und des Nettogewinns. Es wird erwartet, dass der Umsatz und der Gewinn des Unternehmens um 23,1 % bzw. 22,31 % pro Jahr wachsen und damit die Prognosen des chinesischen Marktes übertreffen. Dennoch ist die Dividendenrendite schwach, was Bedenken hinsichtlich der Nachhaltigkeit aufkommen lässt. Zu den jüngsten Unternehmensaktivitäten gehören eine umfangreiche Privatplatzierung und Satzungsänderungen, die auf ein aktives Management-Engagement und eine strategische Planung für künftiges Wachstum hindeuten.

- Werfen Sie einen genaueren Blick auf das Potenzial von Zhejiang Jolly PharmaceuticalLTD in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht hier deutet darauf hin, dass Zhejiang Jolly PharmaceuticalLTD möglicherweise unterbewertet ist.

Wichtigste Erkenntnisse

- Entdecken Sie hier die 368 Namen aus unserem Screener für schnell wachsende chinesische Unternehmen mit hohem Insiderbesitz.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zhejiang Jolly PharmaceuticalLTD unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.