Drei Wachstumsunternehmen an der chinesischen Börse mit hoher Insiderbeteiligung und mindestens 23% Gewinnwachstum

Rezensiert von Simply Wall St

Trotz des Gegenwinds beim Wachstum, den der jüngste Rückgang des Einkaufsmanagerindex für das verarbeitende Gewerbe anzeigt, haben sich chinesische Aktien als widerstandsfähig erwiesen, wobei die Erwartungen, die Wachstumsziele in diesem Jahr zu erreichen, durch unterstützende Regierungsmaßnahmen gestützt werden. In einem solchen Marktumfeld können Unternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, was die Wachstumsaussichten und die finanzielle Gesundheit angeht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 24.5% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Ningbo Deye Technology Gruppe (SHSE:605117) | 24.8% | 28.4% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 22% | 54.9% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.5% | 28.4% |

| Fujian Wanchen Biotechnologie-Gruppe (SZSE:300972) | 15.3% | 75.9% |

| UTour-Gruppe (SZSE:002707) | 24% | 33.1% |

| Xi'an Sinofuse Electric (SZSE:301031) | 36.8% | 43.1% |

| Offcn Bildungstechnologie (SZSE:002607) | 26.1% | 65.3% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

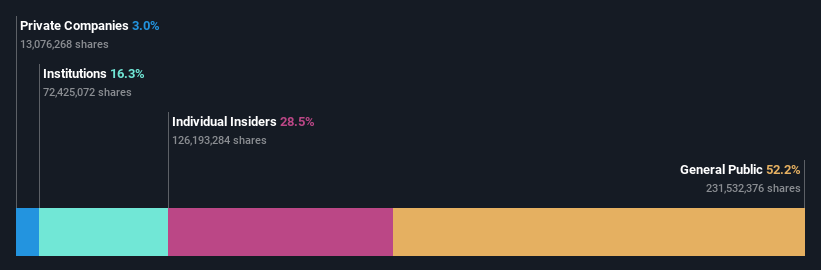

Shenzhen Hopewind Electric (SHSE:603063)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Shenzhen Hopewind Electric Co., Ltd. ist auf die Forschung, Entwicklung, Herstellung und den Vertrieb von Energie- und Elektroantriebsprodukten spezialisiert und hat eine Marktkapitalisierung von 8,13 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch die Entwicklung, Herstellung und den Verkauf von Energie- und elektrischen Antriebsprodukten.

Insider-Besitz: 30.4%

Gewinnwachstumsprognose: 23,4% p.a.

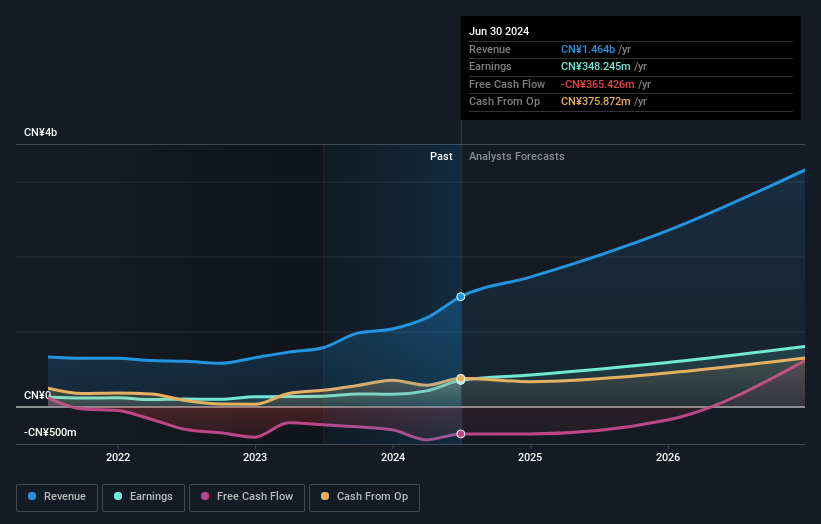

Shenzhen Hopewind Electric verzeichnet ein beträchtliches Wachstum, und es wird erwartet, dass die Gewinne jährlich um 23,42% steigen werden. Trotz eines jüngsten Rückgangs des Quartalsumsatzes von 609,74 Mio. CNY auf 548,5 Mio. CNY und eines Rückgangs des Nettogewinns von 78,47 Mio. CNY auf 55,35 Mio. CNY zeigen die Jahreszahlen ein robustes Wachstum mit einem Umsatzanstieg von 2.809,14 Mio. CNY auf 3.752,02 Mio. CNY und einem Nettogewinn, der sich im Jahresvergleich auf 502,25 Mio. CNY mehr als verdoppelt hat. Die Aktie wird derzeit zu einem guten Wert im Vergleich zu anderen Unternehmen und unter den Kurszielen der Analysten gehandelt, was auf ein Aufwärtspotenzial hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial von Shenzhen Hopewind Electric in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht hier deutet darauf hin, dass Shenzhen Hopewind Electric unterbewertet sein könnte.

Jiangsu Sinopep-Allsino Biopharmaceutical (SHSE:688076)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Jiangsu Sinopep-Allsino Biopharmaceutical Co., Ltd. ist ein biomedizinisches Unternehmen in China, das sich auf Forschung und Entwicklung, Produktion, Vertrieb und technische Dienstleistungen von Peptiden und niedermolekularen Arzneimitteln spezialisiert hat und eine Marktkapitalisierung von etwa 12,47 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Herstellung von Medikamenten, die einen Umsatz von 1,18 Mrd. CN¥ verzeichnen.

Insider-Besitz: 16.1%

Gewinnwachstumsprognose: 30,1% p.a.

Jiangsu Sinopep-Allsino Biopharmaceutical, ein chinesisches Wachstumsunternehmen mit hohem Insideranteil, meldete für das erste Quartal einen deutlichen Anstieg des Umsatzes und des Nettogewinns auf 355,82 Mio. CNY bzw. 66,33 Mio. CNY. Trotz einer Dividendenrendite von 0,68 %, die nicht vollständig durch Cashflows gedeckt ist, wird das Unternehmen 29,2 % unter seinem geschätzten fairen Wert gehandelt. Analysten prognostizieren ein robustes jährliches Gewinnwachstum von über 20 %, das über den Erwartungen des breiteren chinesischen Marktes liegt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Jiangsu Sinopep-Allsino Biopharmaceutical zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Jiangsu Sinopep-Allsino Biopharmaceutical über seinem geschätzten Wert gehandelt wird.

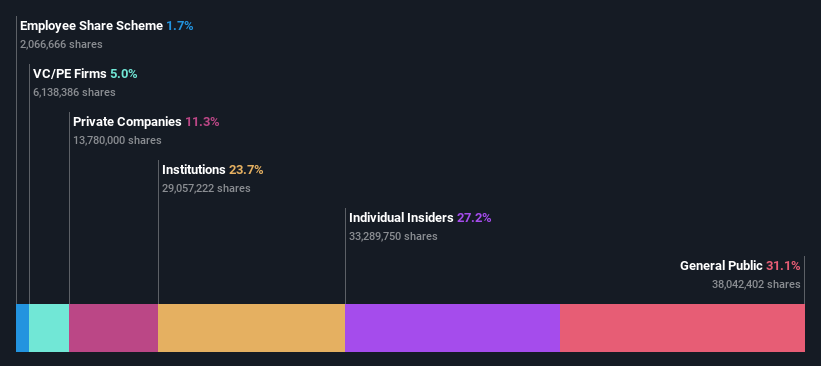

Yangtze Optical Electronic (SHSE:688143)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Yangtze Optical Electronic Co., Ltd. ist auf die Entwicklung, Produktion und den Verkauf von speziellen optischen Fasern, Kabeln und optoelektronischen Systemen hauptsächlich in China spezialisiert und hat eine Marktkapitalisierung von ca. 3,14 Mrd. CN¥.

Betrieb: Das Unternehmen erwirtschaftet einen Umsatz von 254,21 Mio. CN¥ in seinem Segment für wissenschaftliche und technische Instrumente.

Insider-Besitz: 27,5%

Gewinnwachstumsprognose: 51,6% p.a.

Yangtze Optical Electronic, ein chinesisches Wachstumsunternehmen mit hohem Insiderbesitz, zeigte im ersten Quartal 2024 eine starke finanzielle Erholung. Das Unternehmen meldete einen Umsatz von 57,05 Mio. CNY und einen Nettogewinn von 6,53 Mio. CNY, was eine deutliche Trendwende gegenüber dem Verlust des Vorjahres darstellt. Diese Leistung wird durch die Erwartungen eines robusten jährlichen Gewinnwachstums von 51,6 % und eines Umsatzwachstums von 40,8 % untermauert, die beide deutlich über dem Marktdurchschnitt liegen. Das Unternehmen steht jedoch vor Herausforderungen durch sinkende Gewinnmargen und eine prognostizierte niedrige Eigenkapitalrendite (10,3 %) in drei Jahren.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Yangtze Optical Electronic zu verstehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Yangtze Optical Electronic überhöht sein könnte.

Ideen in Taten verwandeln

- Verschaffen Sie sich einen Einblick in das Universum der 397 schnell wachsenden chinesischen Unternehmen mit hohem Insideranteil, indem Sie hier klicken.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Jiangsu Sinopep-Allsino Biopharmaceutical unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.