3 Wachstumsunternehmen mit hohem Insideranteil an der chinesischen Börse mit bis zu 33% Umsatzwachstum

Rezensiert von Simply Wall St

Während die globalen Märkte durch unterschiedliche wirtschaftliche Signale navigieren, spiegeln Chinas jüngste Initiativen zur Stabilisierung des Immobiliensektors die allgemeinen Bemühungen zur Förderung der wirtschaftlichen Stabilität wider. In diesem Zusammenhang bietet die Untersuchung von Wachstumsunternehmen mit hohem Insiderbesitz an chinesischen Börsen einen Einblick in Unternehmen, die inmitten dieser strategischen Wirtschaftsmaßnahmen potenziell für eine robuste Performance bereit sind.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Suzhou Sunmun Technologie (SZSE:300522) | 37.6% | 63.4% |

| Zhejiang Songyuan Automotive Safety SystemsLtd (SZSE:300893) | 20% | 24.2% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 24.5% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.5% | 28.4% |

| UTour-Gruppe (SZSE:002707) | 24% | 33.1% |

| Xi'an Sinofuse Electric (SZSE:301031) | 36.8% | 43.1% |

| Jilin Universität Zhengyuan Information Technologies (SZSE:003029) | 12.1% | 58.6% |

| Offcn Bildungstechnologie (SZSE:002607) | 26.1% | 65.3% |

Werfen wir einen genaueren Blick auf einige der von uns ausgewählten Unternehmen.

Jinan Shengquan Group Aktienbesitz (SHSE:605589)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Jinan Shengquan Group Share Holding Co., Ltd. ist ein in der chemischen Industrie tätiges Unternehmen mit einer Marktkapitalisierung von rund 16,50 Mrd. CN¥.

Geschäftstätigkeit: Informationen zu den Umsatzsegmenten des Unternehmens werden im Text nicht angegeben.

Insider-Besitz: 29,8%

Umsatzwachstumsprognose: 16,3% p.a.

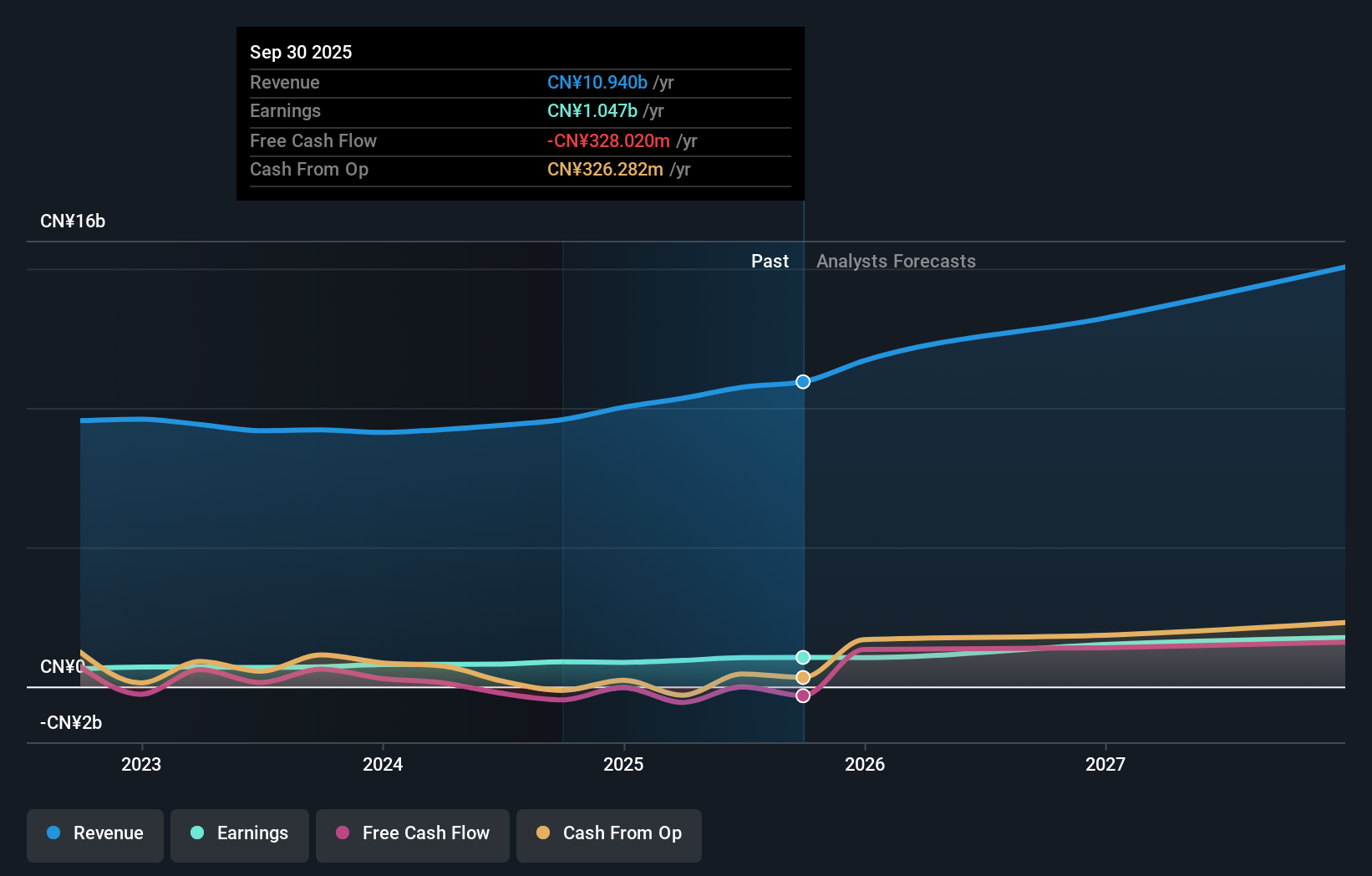

Jinan Shengquan Group Share Holding, ein chinesisches Unternehmen mit erheblichem Insiderbesitz, meldete für das erste Quartal 2024 einen stetigen Gewinnanstieg mit einem Umsatzanstieg auf 2,14 Milliarden CNY und einem Nettogewinn von 137,38 Millionen CNY. Trotz der jüngsten Aktienverwässerung und der nicht durch den Cashflow gedeckten Dividenden wird das Unternehmen unter den Kurszielen der Analysten gehandelt, was auf ein Aufwärtspotenzial hindeutet. Die Analysten gehen davon aus, dass Umsatz und Gewinn mit einem prognostizierten jährlichen Wachstum von 16,3 % bzw. 23,3 % über dem Markt liegen werden, was auf robuste Zukunftsaussichten trotz einiger finanzieller Engpässe hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial der Jinan Shengquan Group Share Holding in unserem Bericht zum Gewinnwachstum.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien der Jinan Shengquan Group Share Holding auf dem Markt möglicherweise unterbewertet sind.

Shanghai Sinyang Halbleitermaterialien (SZSE:300236)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Shanghai Sinyang Semiconductor Materials Co., Ltd. ist ein Unternehmen, das sich auf die Entwicklung und Herstellung von Halbleitermaterialien spezialisiert hat und eine Marktkapitalisierung von ca. 9,93 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet hauptsächlich Einnahmen durch die Entwicklung und Herstellung von Halbleitermaterialien.

Insider-Besitz: 15.1%

Umsatzwachstumsprognose: 26% p.a.

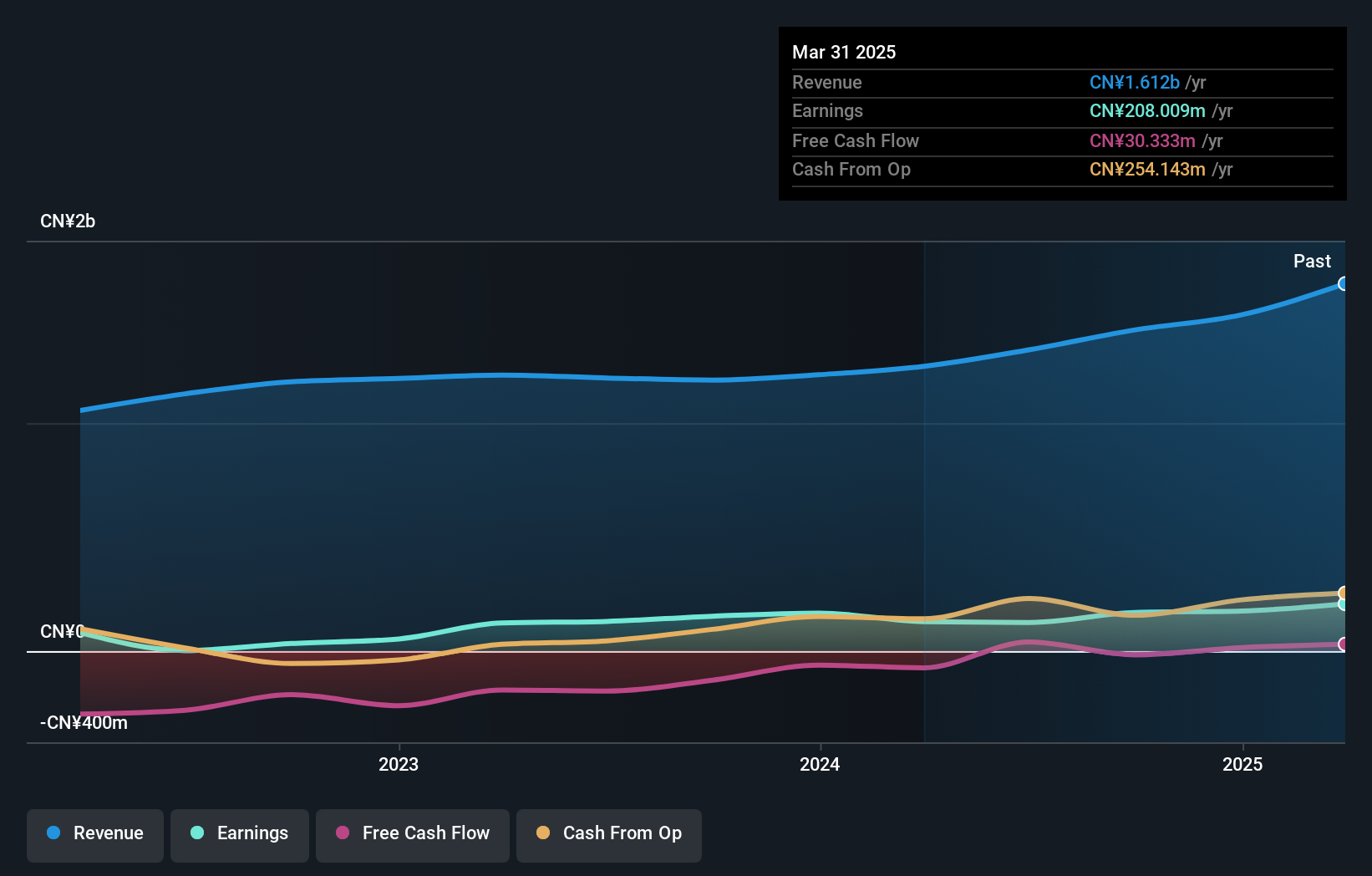

Shanghai Sinyang Semiconductor Materials, ein wichtiger Akteur im chinesischen Halbleitersektor, hat eine robuste Finanzleistung mit einem beträchtlichen Anteil an Insidern gezeigt. Kürzlich meldete das Unternehmen ein Gewinnwachstum von 15,9 % im vergangenen Jahr und rechnet mit einem erheblichen Gewinnwachstum von 32,44 % jährlich. Trotz Herausforderungen wie der niedrigen prognostizierten Eigenkapitalrendite von 6,7 % und großer einmaliger Posten, die die Finanzergebnisse beeinträchtigen, wird ein jährliches Umsatzwachstum von 26 % erwartet, das die Prognose des chinesischen Marktes von 14 % übertrifft. Die jüngsten Dividendenausschüttungen zeigen, dass das Unternehmen trotz dieser Dynamik auf die Rendite seiner Aktionäre bedacht ist.

- Erhalten Sie in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Aktie von Shanghai Sinyang Semiconductor Materials.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine potenzielle Überbewertung der Shanghai Sinyang Semiconductor Materials-Aktie am Markt hin.

Changsha DIALINE New Material Sci.&Tech (SZSE:300700)

Simply Wall St Growth Rating: ★★★★★☆

Überblick: Changsha DIALINE New Material Sci.&Tech. Co., Ltd. konzentriert sich auf die Forschung und Entwicklung, die Produktion und den Verkauf von galvanisierten Diamantdrähten in China und hat eine Marktkapitalisierung von ca. 3,27 Mrd. CN¥.

Betrieb: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Forschung, Entwicklung, Produktion und den Verkauf von galvanisch beschichteten Diamantdrähten.

Insider-Besitz: 25,1%

Umsatzwachstumsprognose: 34% p.a.

Changsha DIALINE New Material Sci.&Tech. hat trotz eines jüngsten Rückgangs der Quartalseinnahmen und des Nettogewinns weiterhin gute Wachstumsaussichten mit einem prognostizierten jährlichen Gewinnwachstum von 48,39 % und einem Umsatzwachstum von 34 % pro Jahr, was deutlich über dem Durchschnitt des chinesischen Marktes liegt. Die aggressive Aktienrückkaufstrategie des Unternehmens, das kürzlich Aktien im Wert von 35 Mio. CNY zurückkaufte, unterstreicht sein Engagement für den Shareholder Value. Die unbeständige Dividendenentwicklung könnte jedoch einige Anleger beunruhigen, die auf der Suche nach beständigen Erträgen sind.

- Lesen Sie unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Changsha DIALINE New Material Sci.&Tech zu erhalten.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Changsha DIALINE New Material Sci.&Tech zu pessimistisch sein.

Nächste Schritte

- Klicken Sie sich durch, um die restlichen 404 schnell wachsenden chinesischen Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie ein Interesse an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Shanghai Sinyang Semiconductor Materials unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.