Von Insidern bevorzugte Wachstumsaktien, die im Juli 2024 zu beobachten sind

Rezensiert von Simply Wall St

Während die globalen Märkte eine relativ ruhige Phase durchlaufen, in der Small-Cap- und Tech-Aktien eine bemerkenswerte Performance aufweisen, warten die Anleger gespannt auf die anstehenden Quartalsergebnisse. In einem solchen Klima können Wachstumsunternehmen mit hohem Insideranteil besonders interessant sein, da diese Eigentümerstruktur oft das Vertrauen derjenigen signalisiert, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Hartshead Ressourcen (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Medley (TSE:4480) | 34% | 28.7% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

Aspen Pharmacare Holdings (JSE:APN)

Simply Wall St Growth Bewertung: ★★★★☆☆

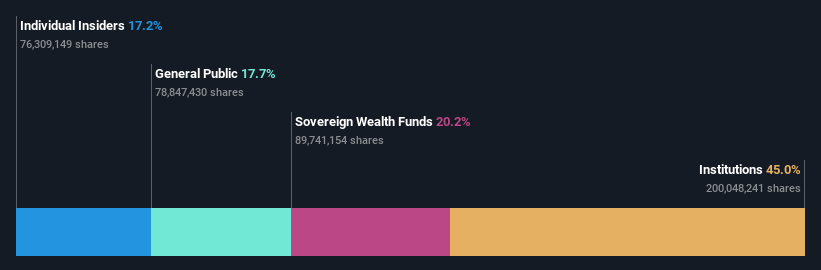

Überblick: Aspen Pharmacare Holdings Limited ist in der Herstellung und dem weltweiten Vertrieb von Spezial- und Markenarzneimitteln tätig und verfügt über eine Marktkapitalisierung von rund 102,32 Mrd. ZAR.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch sein Produktionssegment, das 12,81 Mrd. ZAR produzierte.

Insider-Besitz: 17.2%

Umsatzwachstumsprognose: 10,2% p.a.

Aspen Pharmacare Holdings ist trotz einer prognostizierten niedrigen Eigenkapitalrendite von 9,4 % in drei Jahren für ein robustes Wachstum positioniert, da die Erträge voraussichtlich um 27,7 % jährlich steigen werden, was deutlich über dem südafrikanischen Markt von 18,9 % liegt. Darüber hinaus wird ein jährliches Umsatzwachstum von 10,2 % prognostiziert, das den Marktdurchschnitt von 3,2 % übertrifft. Die Aktie wird außerdem mit einem beträchtlichen Abschlag gehandelt, der 49,1 % unter dem geschätzten fairen Wert liegt, was das Potenzial für eine Wertsteigerung unterstreicht.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Aspen Pharmacare Holdings-Aktie in diesem Wachstumsbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass die Aktie von Aspen Pharmacare Holdings niedriger bewertet ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Sunstone Entwicklung (SHSE:603612)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

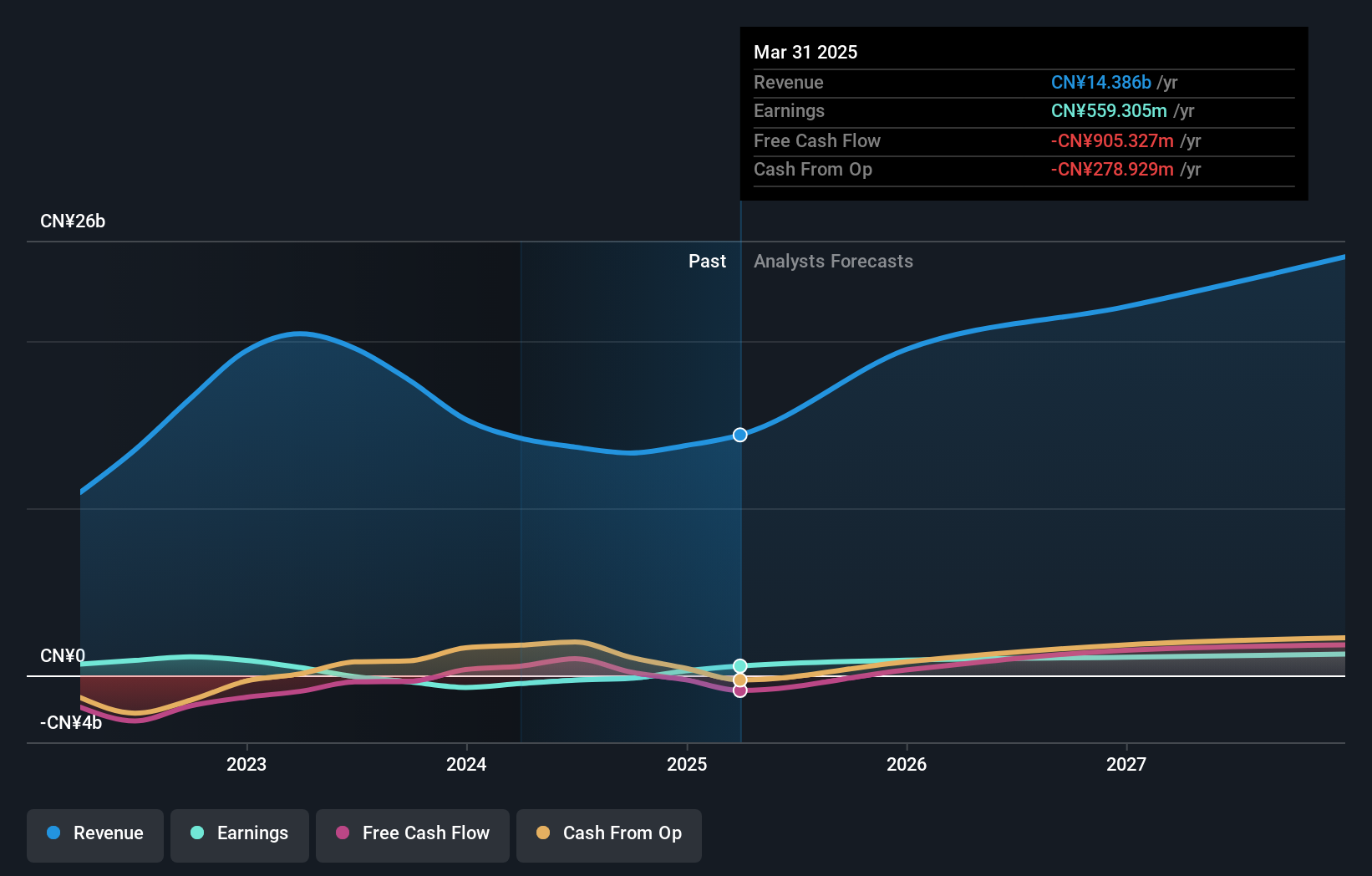

Überblick: Sunstone Development Co., Ltd. ist auf die Forschung, Entwicklung, Produktion und den Verkauf von vorgebackenen Kohlenstoffanoden für die Aluminiumindustrie spezialisiert. Das Unternehmen ist sowohl in China als auch international tätig und hat eine Marktkapitalisierung von etwa 7,14 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Produktion und den Verkauf von vorgebackenen Kohlenstoffanoden für den Aluminiumsektor weltweit.

Insider-Besitz: 37.6%

Umsatzwachstumsprognose: 17,9% p.a.

Sunstone Development steht vor einem bemerkenswerten Wachstum mit einem erwarteten Gewinnanstieg von 81,99% pro Jahr. Obwohl das Umsatzwachstum von 17,9 % pro Jahr unter der 20 %-Benchmark für hohe Wachstumsraten liegt, übertrifft es immer noch den Durchschnitt des chinesischen Marktes von 13,7 %. Der Übergang des Unternehmens in die Gewinnzone innerhalb von drei Jahren entspricht den über den Markterwartungen liegenden Erwartungen, trotz einer niedrigen prognostizierten Eigenkapitalrendite von 9,6 %. Finanziell gesehen ist Sunstone hoch verschuldet, wird aber im Vergleich zu seinen Konkurrenten zu einem guten Wert gehandelt.

- Werfen Sie einen genaueren Blick auf das Potenzial von Sunstone Development in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Bewertungsbericht zu Sunstone Development deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

UTour-Gruppe (SZSE:002707)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Die UTour Group Co., Ltd. ist im Bereich des Auslandstourismus tätig und bietet Groß- und Einzelhandelsdienstleistungen sowohl in China als auch weltweit an, mit einer Marktkapitalisierung von rund 5,99 Mrd. CN¥.

Geschäftstätigkeit: Die UTour Group erwirtschaftet ihre Einnahmen in erster Linie durch den Groß- und Einzelhandel mit touristischen Dienstleistungen im Ausland auf nationalen und internationalen Märkten.

Insider-Besitz: 23%

Umsatzwachstumsprognose: 36,4% p.a.

Die UTour Group hat in diesem Jahr den Sprung in die Gewinnzone geschafft, wobei das Umsatz- und Gewinnwachstum deutlich über dem chinesischen Marktdurchschnitt liegt. Trotz einer hohen Verschuldung wird das Unternehmen deutlich unter dem von uns geschätzten fairen Wert gehandelt. Die jüngsten Finanzergebnisse zeigen eine deutliche Verbesserung: Der Umsatz im ersten Quartal stieg von 137,84 Mio. CNY im Vorjahr auf 1,02 Mrd. CNY, und der Nettogewinn erreichte 28,05 Mio. CNY, womit ein vorheriger Verlust ausgeglichen wurde.

- Tauchen Sie hier in die Einzelheiten der UTour Group ein und lesen Sie unseren ausführlichen Bericht zur Wachstumsprognose.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien der UTour Group mit einem Aufschlag gehandelt werden könnten.

Nächste Schritte

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 1452 schnell wachsenden Unternehmen mit hohem Insideranteil hier.

- Haben Sie eine Beteiligung an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob UTour Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.