Stock Analysis

Hoshine Silicon Industry und zwei weitere Wachstumsaktien mit hohem Insideranteil an der chinesischen Börse

Reviewed by Simply Wall St

Vor dem Hintergrund schwankender Wirtschaftsindikatoren und eines sich abkühlenden Immobiliensektors stellt der chinesische Markt eine komplexe Landschaft für Investoren dar. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil, wie Hoshine Silicon Industry, einzigartige Stabilität und Potenzial bieten, da die Interessen des Managements mit den Werten der Aktionäre übereinstimmen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 22% | 54.9% |

| Ningbo Deye Technology Group (SHSE:605117) | 24.8% | 28.5% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 14.9% | 75.9% |

| UTour-Gruppe (SZSE:002707) | 24% | 33.1% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

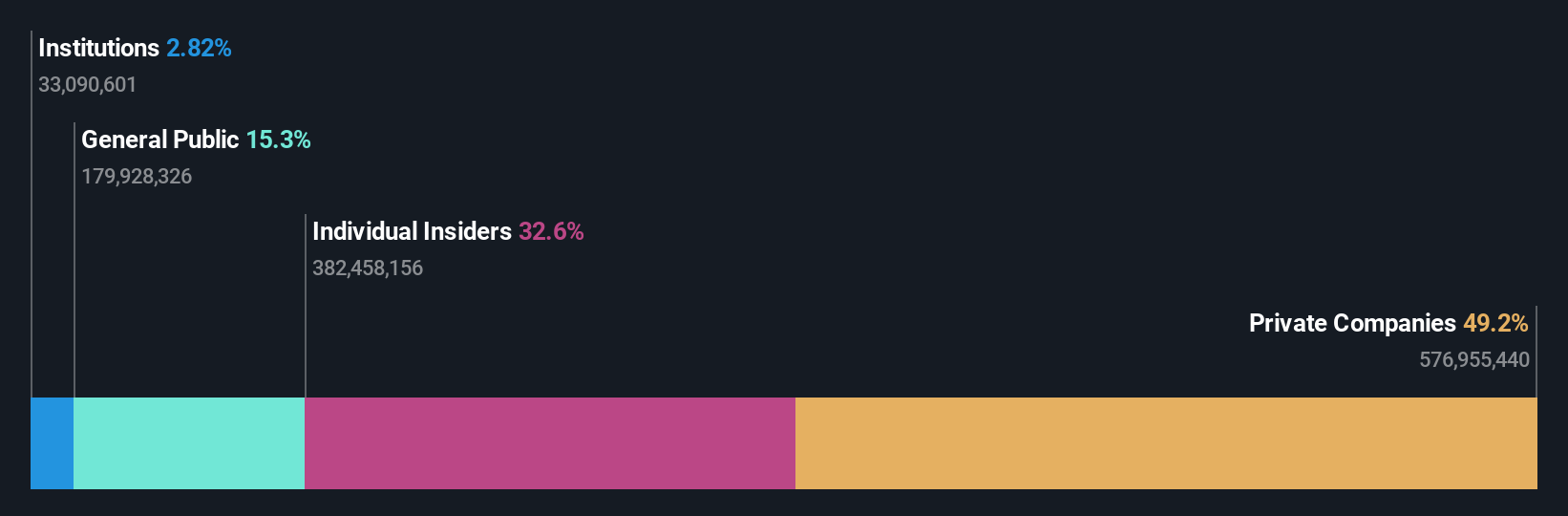

Hoshine Silizium Industrie (SHSE:603260)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Hoshine Silicon Industry Co., Ltd. ist in der Produktion und dem Verkauf von Materialien auf Siliziumbasis im In- und Ausland tätig und hat eine Marktkapitalisierung von etwa 55,30 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen aus der Produktion und dem Verkauf von Materialien auf Siliziumbasis auf dem nationalen und internationalen Markt.

Insider-Besitz: 32.6%

Gewinnwachstumsprognose: 31,7% p.a.

Hoshine Silicon Industry weist trotz der jüngsten Herausnahme aus den wichtigsten Indizes einen robusten Wachstumspfad mit einem prognostizierten Gewinnanstieg von 31,69 % pro Jahr auf. Die Finanzzahlen für das erste Quartal 2023 spiegeln jedoch einen Abschwung wider, da der Nettogewinn und der Umsatz auf 527,84 Mio. CNY bzw. 5.415,87 Mio. CNY gegenüber den höheren Zahlen des Vorjahres zurückgingen. Das Kurs-Gewinn-Verhältnis des Unternehmens liegt bei einem attraktiven Wert von 26,4x im Vergleich zum breiteren chinesischen Markt von 28,4x, obwohl Bedenken hinsichtlich der Schuldendeckung und der rückläufigen Gewinnmargen eine Herausforderung für die Zukunft darstellen könnten.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Hoshine Silicon Industry zu verstehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Hoshine Silicon Industry überhöht sein könnte.

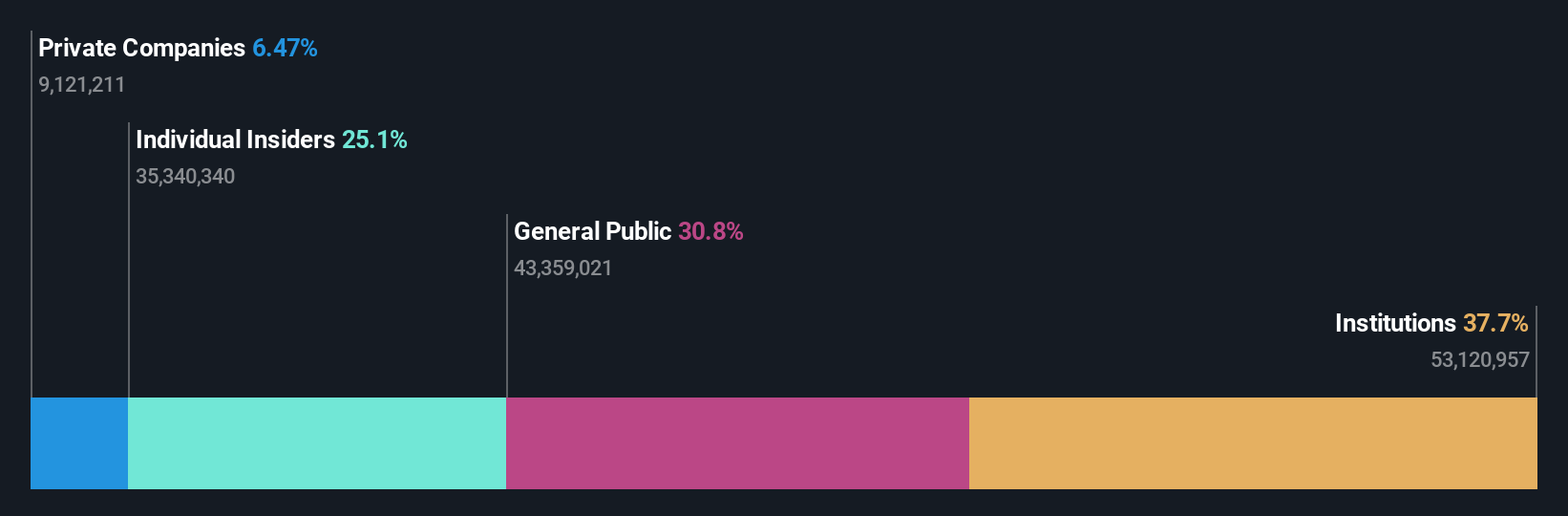

Suzhou Novosense Microelectronics (SHSE:688052)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Suzhou Novosense Microelectronics Co., Ltd. ist ein Unternehmen, das sich auf die Entwicklung und Herstellung von integrierten Schaltkreisen und Sensoren spezialisiert hat, mit einer Marktkapitalisierung von ca. 14,85 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen mit der Entwicklung und Herstellung von integrierten Schaltungen und Sensoren.

Insider-Besitz: 25,1%

Gewinnwachstumsprognose: 109,5% p.a.

Suzhou Novosense Microelectronics, ein wichtiger Akteur im Bereich der Mikroelektronik für die Automobilindustrie, wird voraussichtlich innerhalb von drei Jahren in die Gewinnzone übergehen, wobei ein jährlicher Gewinnanstieg von 109,5 % erwartet wird. Trotz eines sehr volatilen Aktienkurses und eines erheblichen Nettoverlustes von 150,03 Mio. CNY im ersten Quartal 2024 wird ein jährliches Umsatzwachstum von 34 % erwartet, das über dem Durchschnitt des chinesischen Marktes liegt. Die jüngsten Produkteinführungen im Bereich fortschrittlicher Automobilsysteme unterstreichen den Innovationsvorsprung des Unternehmens, doch die Eigenkapitalrendite bleibt mit 2,4 % niedrig.

- Werfen Sie einen genaueren Blick auf das Potenzial von Suzhou Novosense Microelectronics in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge deutet einiges darauf hin, dass der Aktienkurs von Suzhou Novosense Microelectronics auf der teuren Seite liegen könnte.

Intco Medizintechnik (SZSE:300677)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Intco Medical Technology Co., Ltd. ist ein in China ansässiges Unternehmen, das sich auf die Forschung und Entwicklung, Produktion und Vermarktung von medizinischen Verbrauchsgütern und Geräten spezialisiert hat und eine Marktkapitalisierung von rund 16,49 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus der Produktion und dem Verkauf von medizinischen Verbrauchsgütern, Geräten für die Gesundheitsfürsorge und Produkten für die Physiotherapie.

Insider-Besitz: 36%

Gewinnwachstumsprognose: 33% p.a.

Intco Medical Technology hat mit einem Umsatz von 2,20 Mrd. CNY im ersten Quartal (gegenüber 1,57 Mrd. CNY im Vorjahr) und einem Nettogewinn von 238,2 Mio. CNY (gegenüber einem früheren Nettoverlust) eine deutliche Trendwende vollzogen. Trotz der kürzlich erfolgten Dividendenkürzung auf 0,08 CNY pro 10 Aktien übertrifft das Umsatz- und Gewinnwachstum des Unternehmens mit Raten von 22,6 % bzw. 33 % den Marktdurchschnitt, unterstützt durch wettbewerbsfähige Preise im Vergleich zu Branchenkollegen.

- Navigieren Sie durch die Feinheiten von Intco Medical Technology mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von Intco Medical Technology auf dem Markt möglicherweise unterbewertet sind.

Zusammenfassend

- Klicken Sie sich durch und entdecken Sie jetzt die restlichen 363 schnell wachsenden chinesischen Unternehmen mit hohem Insideranteil.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.