Untersuchung von drei Wachstumsunternehmen mit hohem Insideranteil an der chinesischen Börse

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte haben sich chinesische Aktien als widerstandsfähig erwiesen, mit minimalen Veränderungen trotz der Wachstumsherausforderungen, die sich aus den jüngsten Produktionsdaten ergeben. In diesem Zusammenhang könnte die Untersuchung von Wachstumsunternehmen mit hohem Insideranteil an der chinesischen Börse wertvolle Einblicke in Unternehmen bieten, die in unsicheren Zeiten möglicherweise über ein starkes internes Vertrauen und Stabilität verfügen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 24.5% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 22% | 54.9% |

| Eoptolink Technology (SZSE:300502) | 26.7% | 39.4% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.5% | 28.4% |

| Fujian Wanchen Biotechnologie-Gruppe (SZSE:300972) | 15.3% | 75.9% |

| UTour-Gruppe (SZSE:002707) | 24% | 33.1% |

| Xi'an Sinofuse Electric (SZSE:301031) | 36.8% | 43.1% |

| Offcn Bildungstechnologie (SZSE:002607) | 26.1% | 65.3% |

Nachfolgend stellen wir Ihnen eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

Guangdong Huate Gas (SHSE:688268)

Simply Wall St Growth Bewertung: ★★★★★☆

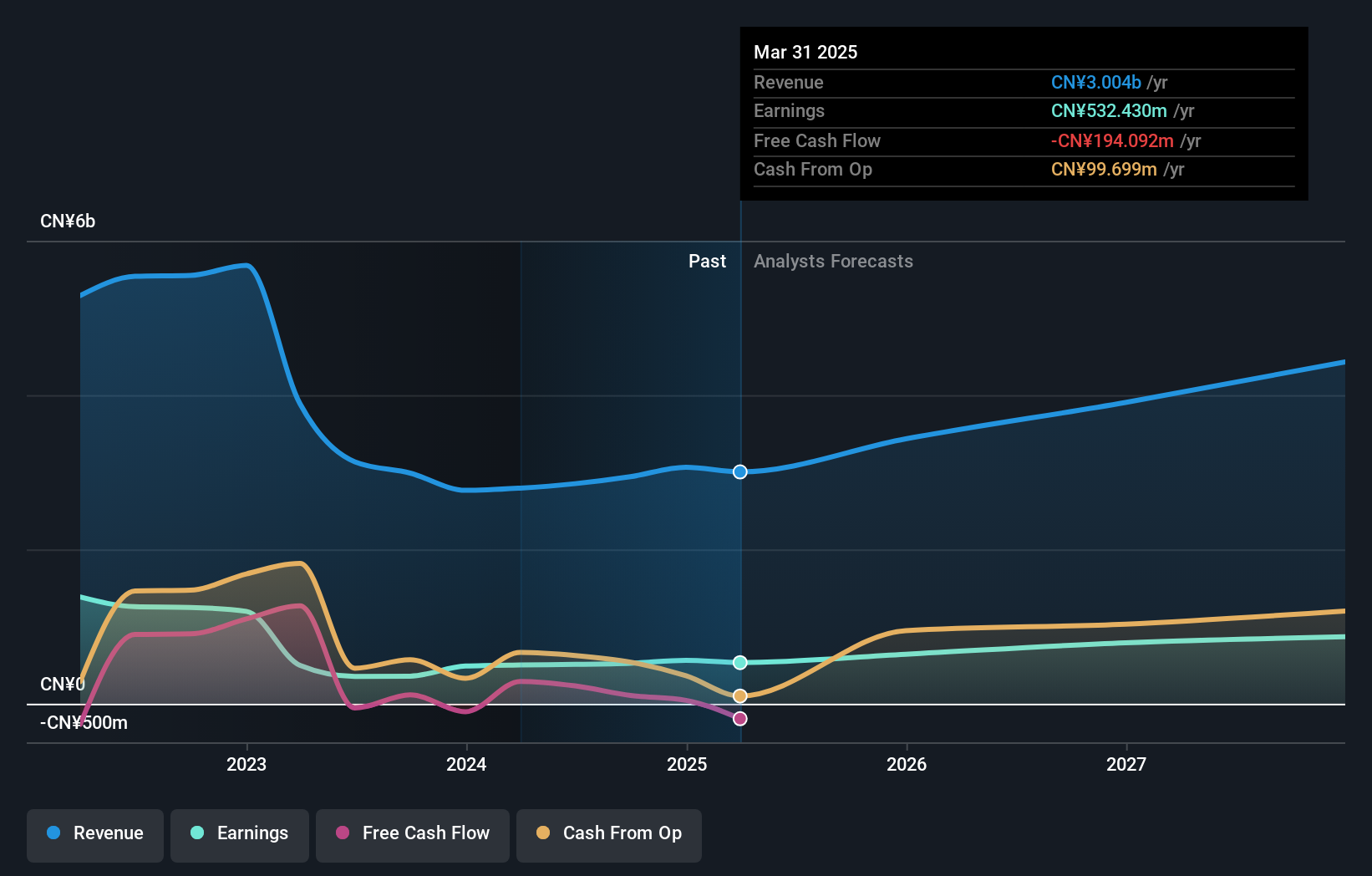

Überblick: Guangdong Huate Gas Co., Ltd. ist auf die Produktion und Lieferung von Gas und Gasausrüstung in ganz China spezialisiert und hat eine Marktkapitalisierung von etwa 6,24 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Produktion und Lieferung von Gas und der dazugehörigen Ausrüstung.

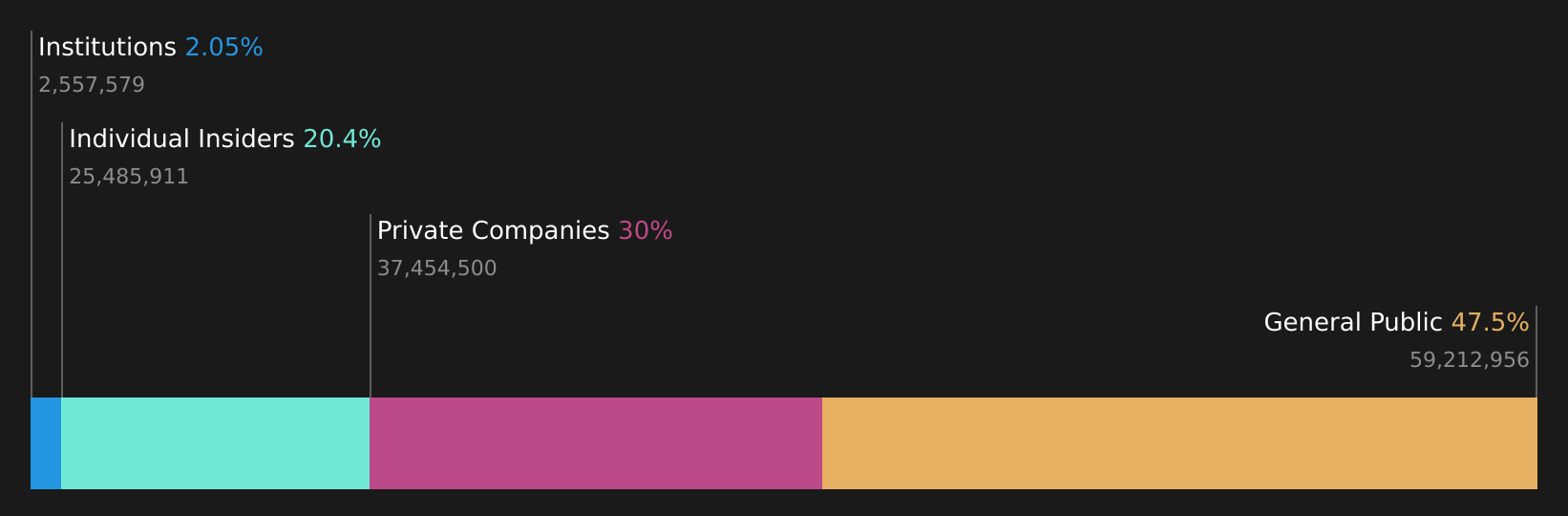

Insider-Besitz: 22%

Umsatzwachstumsprognose: 22,5% p.a.

Guangdong Huate Gas ist bereit für ein robustes Wachstum, da seine Einnahmen und Gewinne mit 22,5 % bzw. 29,2 % pro Jahr voraussichtlich stärker wachsen werden als der chinesische Markt insgesamt. Trotz der geringen Deckung der Dividende durch den Cashflow unterstreichen die strategischen Maßnahmen des Unternehmens, darunter eine kürzlich durchgeführte Privatplatzierung im Wert von 300 Mio. CNY und Aktienrückkäufe, den proaktiven Managementansatz. Die prognostizierte Eigenkapitalrendite von 14,9 % deutet jedoch darauf hin, dass es schwierig sein könnte, im Vergleich zu anderen Unternehmen ein höheres Effizienz- oder Rentabilitätsniveau zu erreichen.

- Lesen Sie hier die vollständige Analyse der zukünftigen Entwicklung von Guangdong Huate Gas.

- Unser von Experten erstellter Bewertungsbericht Guangdong Huate Gas deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

Guangzhou Wondfo BiotechLtd (SZSE:300482)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Guangzhou Wondfo Biotech Co., Ltd ist ein chinesisches In-vitro-Diagnostik-Unternehmen, das sich auf die Entwicklung, die Produktion und den Verkauf von Point-of-Care-Testprodukten und -Lösungen für die Schnelldiagnose und das Management chronischer Krankheiten spezialisiert hat und eine Marktkapitalisierung von rund 13,18 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Segment für Diagnosekits und -geräte in Höhe von 2,79 Mrd. CN¥.

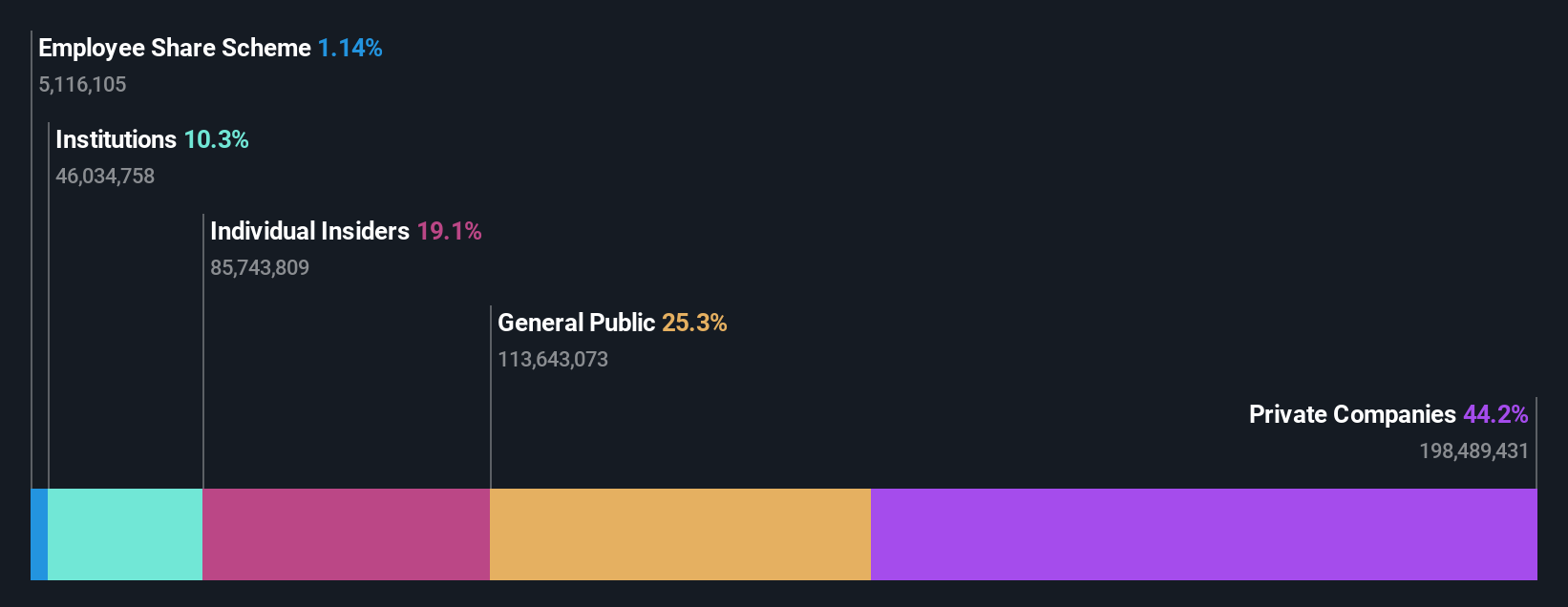

Insider-Besitz: 31.8%

Umsatzwachstumsprognose: 19,3% p.a.

Guangzhou Wondfo Biotech Co., Ltd. erfährt ein signifikantes Wachstum, mit einem prognostizierten Gewinn- und Umsatzwachstum von 24,27 % bzw. 19,3 % pro Jahr, und übertrifft damit den breiteren chinesischen Markt. Mit einem Kurs-Gewinn-Verhältnis von 26,2x bietet das Unternehmen im Vergleich zu seinen Konkurrenten einen guten Wert. Es wird jedoch erwartet, dass die Eigenkapitalrendite mit 13 % niedrig bleiben wird, was auf potenzielle künftige Effizienzprobleme hinweist, obwohl der hohe Anteil an Insidern ein starkes Vertrauen derjenigen signalisiert, die dem Unternehmen am nächsten stehen.

- Klicken Sie hier, um die Nuancen von Guangzhou Wondfo BiotechLtd mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht für Guangzhou Wondfo BiotechLtd deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

ApicHope Pharmaceutical (SZSE:300723)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: ApicHope Pharmaceutical Co., Ltd ist in der pharmazeutischen Industrie tätig und konzentriert sich auf die Forschung, Entwicklung, Produktion und den Verkauf von Medikamenten mit einer Marktkapitalisierung von ca. 9,83 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch die Forschung, Entwicklung, Produktion und den Verkauf von Arzneimitteln.

Insider-Besitz: 19.2%

Umsatzwachstumsprognose: 19,5% p.a.

ApicHope Pharmaceutical ist trotz eines kürzlichen Rückgangs der Nettogewinnmarge auf 7,2 % für ein robustes Wachstum mit einem erwarteten jährlichen Gewinnanstieg von 33,16 % gerüstet. Das prognostizierte Umsatzwachstum von 19,5 % pro Jahr liegt ebenfalls über dem Durchschnitt des chinesischen Marktes, wenn auch nur knapp unter der wachstumsstarken Benchmark von 20 %. Zu den Herausforderungen gehören die Verwässerung der Aktionäre und instabile Dividenden sowie erhebliche einmalige Posten, die sich auf die Finanzergebnisse auswirken. Zu den jüngsten Unternehmensmaßnahmen gehören Dividendenausschüttungen und Satzungsänderungen, die das aktive Engagement des Managements unterstreichen.

- Erfahren Sie mehr über ApicHope Pharmaceutical in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von ApicHope Pharmaceutical zu teuer sein könnte.

Ergreifen Sie die Gelegenheit

- Navigieren Sie hier durch den gesamten Bestand von 397 schnell wachsenden chinesischen Unternehmen mit hohem Insiderbesitz.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die bisher noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Guangzhou Wondfo BiotechLtd unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.