Stock Analysis

Da die globalen Märkte eine gemischte Performance mit einer deutlichen Tendenz zu Small-Cap- und Value-Aktien aufweisen, beobachten die Anleger die Veränderungen der Marktdynamik inmitten der anhaltenden geopolitischen Spannungen und der aktuellen Wirtschaftslage sehr aufmerksam. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil einzigartige Vorteile bieten, da ein hoher Insideranteil häufig die Interessen des Managements mit denen der Aktionäre in Einklang bringt und so inmitten der aktuellen Marktvolatilität die langfristige Wertschöpfung fördern kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 30.1% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Gaming Innovation Gruppe (OB:GIG) | 26.7% | 37.4% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Vow (OB:VOW) | 31.7% | 97.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Asia Aviation (SET:AAV)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Asia Aviation Public Company Limited ist als Flugdienstleister in Thailand tätig und hat eine Marktkapitalisierung von rund 27,50 Mrd. THB.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch den Linienflugbetrieb, der etwa 45,86 Mrd. THB einbrachte, und den Charterflugbetrieb, der etwa 85,89 Mio. THB beisteuerte.

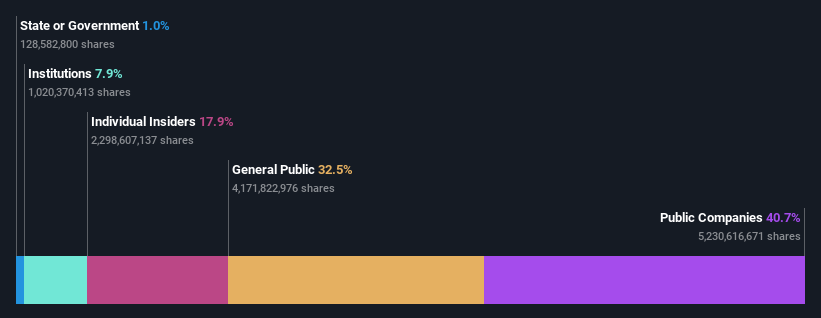

Insider-Beteiligung: 17.9%

Asia Aviation zeigt trotz eines schwierigen ersten Quartals 2024 mit einem Nettoverlust von 409,09 Mio. THB gegenüber einem früheren Gewinn und einem Umsatzanstieg auf 14,02 Mrd. THB Potenzial für langfristiges Wachstum. Die prognostizierte Eigenkapitalrendite des Unternehmens ist mit 25,9 % in drei Jahren hoch, bei einem erwarteten Gewinnwachstum von 62,72 % pro Jahr, was auf eine bevorstehende Erholung und Rentabilität hindeutet. Allerdings könnten die jüngste Verwässerung der Aktionäre und die im Vergleich zu anderen Unternehmen langsamer als erwartete Umsatzwachstumsrate von 6,5 % pro Jahr bei Anlegern, die auf sofortige Gewinne aus sind, Bedenken aufkommen lassen.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Asia Aviation zu erlangen.

- Unser Bewertungsbericht hier zeigt, dass Asia Aviation möglicherweise unterbewertet ist.

Wuxi HyatechLtd (SHSE:688510)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Wuxi HyatechLtd, notiert als SHSE:688510, ist auf die Herstellung von Flugzeugtriebwerken und medizinischen orthopädischen Implantaten spezialisiert und verfügt über eine Marktkapitalisierung von rund 4,72 Mrd. CN¥.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Flugzeugtriebwerke und medizinische orthopädische Implantat-Schmiedesystemintegrationskomponenten.

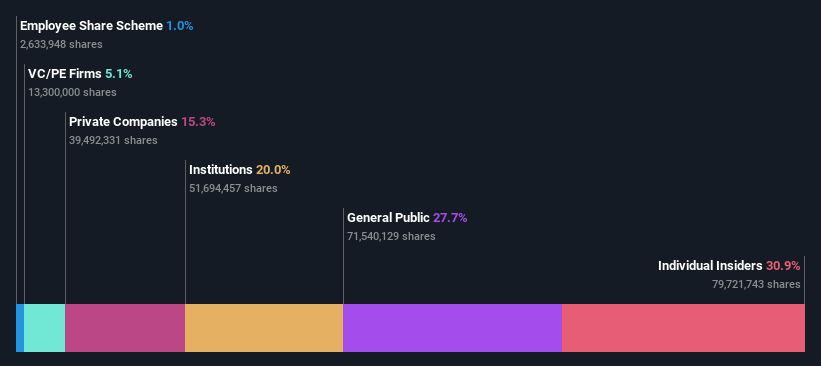

Insider-Besitz: 30.9%

Wuxi Hyatech Co., Ltd. hat eine robuste finanzielle Performance gezeigt, mit einem Gewinnwachstum von 257% im letzten Jahr und einem erwarteten jährlichen Umsatzwachstum von 25,2%, das das Wachstum des CN-Marktes übertrifft. Trotz eines Kurs-Gewinn-Verhältnisses von 43,2x, das unter dem Branchendurchschnitt liegt, bestehen Bedenken, da die Dividenden nicht ausreichend durch den freien Cashflow gedeckt sind und die prognostizierte Eigenkapitalrendite von 14,1% in drei Jahren niedrig ist. Die jüngsten Ergebnisse zeigten erhebliche Halbjahresgewinne und verdoppelten den Nettogewinn auf 67,21 Mio. CNY gegenüber 33,99 Mio. CNY zuvor.

- Klicken Sie hier, um die Nuancen von Wuxi HyatechLtd mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die Analyse in unserem Wuxi HyatechLtd Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Guangzhou Goaland Energy Conservation Tech (SZSE:300499)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Guangzhou Goaland Energy Conservation Tech, notiert unter dem Kürzel SZSE:300499, ist im Bereich der Energieeinsparung tätig und hat eine Marktkapitalisierung von rund 3,72 Mrd. CN¥.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens sind im vorliegenden Text nicht angegeben.

Insider-Besitz: 15.5%

Guangzhou Goaland Energy Conservation Tech soll innerhalb von drei Jahren profitabel werden, wobei ein jährliches Gewinnwachstum von 72,25 % erwartet wird. Das Umsatzwachstum von 28 % pro Jahr übertrifft den chinesischen Marktdurchschnitt von 13,7 %. Die prognostizierte Eigenkapitalrendite bleibt jedoch mit 5,7 % niedrig. Die jüngsten Finanzzahlen zeigen eine Trendwende mit einem Umsatzanstieg auf 178,64 Mio. CNY im ersten Quartal und einem Nettogewinn von 5,62 Mio. CNY, der sich von einem Nettoverlust im Vorjahr erholt hat.

- Erfahren Sie mehr über Guangzhou Goaland Energy Conservation Tech in unserem ausführlichen Bericht zur Wachstumsprognose.

- Unserem Bewertungsbericht zufolge deutet einiges darauf hin, dass der Aktienkurs von Guangzhou Goaland Energy Conservation Tech auf der teuren Seite liegen könnte.

Nächste Schritte

- Klicken Sie sich durch, um die restlichen 1451 schnell wachsenden Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.