3 Wachstumsunternehmen mit hohem Insideranteil an der chinesischen Börse mit einem Gewinnwachstum von 28%

Rezensiert von Simply Wall St

Während die globalen Märkte durch verschiedene wirtschaftliche Signale navigieren, hat der chinesische Aktienmarkt gemischt reagiert, vor allem weil der verarbeitende Sektor eine Verlangsamung erlebt. Vor diesem Hintergrund sollten wir Wachstumsunternehmen in China untersuchen, die sich durch einen hohen Insideranteil auszeichnen - ein Faktor, der häufig mit einer starken Corporate Governance und einer Angleichung der Interessen von Aktionären und Management verbunden ist.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in China

| Name | Insider-Beteiligung | Ertragswachstum |

| ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130) | 19% | 27.9% |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Anhui Huaheng Biotechnologie (SHSE:688639) | 31.4% | 28.4% |

| Arctech Solar Holding (SHSE:688408) | 25.9% | 25.8% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Suzhou Sunmun Technologie (SZSE:300522) | 36.5% | 63.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 14.9% | 75.9% |

| UTour-Gruppe (SZSE:002707) | 23% | 33.1% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Suzhou HYC TechnologyLtd (SHSE:688001)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Suzhou HYC Technology Co., Ltd. ist spezialisiert auf die Bereitstellung von industriellen Testgeräten und schlüsselfertigen Lösungen für verschiedene Sektoren, einschließlich Flachbildschirme, intelligente Wearables, Halbleiter und Automobilelektronik in China, mit einer Marktkapitalisierung von 10,30 Milliarden CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Herstellung und Lieferung von industriellen Prüfgeräten und umfassenden Lösungen für verschiedene Sektoren, insbesondere für Flachbildschirme, intelligente Wearables, Halbleiter und Automobilelektronik.

Insider-Besitz: 14.7%

Gewinnwachstumsprognose: 57,5% p.a.

Suzhou HYC TechnologyLtd., ein wachstumsorientiertes Unternehmen mit hohem Insideranteil, verzeichnet ein erhebliches Gewinn- und Umsatzwachstum, das den chinesischen Marktdurchschnitt mit einem prognostizierten Gewinnwachstum von 57,5% pro Jahr und einem Umsatzwachstum von 32,4% pro Jahr übertrifft. Die Nachhaltigkeit der Dividende ist jedoch fraglich, da sie nicht ausreichend durch den freien Cashflow gedeckt ist. Zu den jüngsten Aktivitäten gehört ein Aktienrückkauf, bei dem das Unternehmen Aktien für 19,35 Mio. CNY zurückgekauft hat, was trotz eines kürzlich gemeldeten erheblichen Nettoverlustes im ersten Quartal 2024 auf die Zuversicht des Managements schließen lässt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Gewinnwachstumsbericht von Suzhou HYC TechnologyLtd zu sehen.

- Die Analyse in unserem Bewertungsbericht zu Suzhou HYC TechnologyLtd deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Suzhou TZTEK Technologie (SHSE:688003)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Suzhou TZTEK Technology Co., Ltd ist auf Design, Entwicklung, Montage und Debugging von industriellen Bildverarbeitungsgeräten in China spezialisiert und hat eine Marktkapitalisierung von ca. 6,27 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze mit dem Design, der Entwicklung, der Montage und dem Debugging von industriellen Bildverarbeitungsgeräten in China.

Insider-Besitz: 15.3%

Gewinnwachstumsprognose: 28,5% p.a.

Suzhou TZTEK Technology ist trotz eines jüngsten Nettoverlustes von 38 Mio. CNY im ersten Quartal 2024 für ein robustes Wachstum positioniert, da die Gewinn- und Umsatzprognosen ein jährliches Wachstum von 28,5 % bzw. 28,3 % vorsehen - und damit die Prognosen des chinesischen Marktes übertreffen. Mit einem Kurs-Gewinn-Verhältnis von 29,8x, das unter dem Branchendurchschnitt liegt, bietet das Unternehmen einen guten relativen Wert. Die Nachhaltigkeit der Dividende steht jedoch auf dem Prüfstand, da sie nur unzureichend durch den freien Cashflow gedeckt ist, was trotz optimistischer Wachstumsprognosen auf eine potenzielle finanzielle Belastung hinweist.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Suzhou TZTEK Technology zu verstehen.

- Unser von Experten erstellter Bewertungsbericht Suzhou TZTEK Technology deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

Eaglerise Electric & Electronic (China) (SZSE:002922)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Eaglerise Electric & Electronic (China) Co., Ltd. ist ein Unternehmen, das sich auf die Herstellung und den Vertrieb verschiedener elektronischer Komponenten spezialisiert hat, mit einer Marktkapitalisierung von ca. 7,29 Mrd. CN¥.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens sind im vorliegenden Text nicht angegeben.

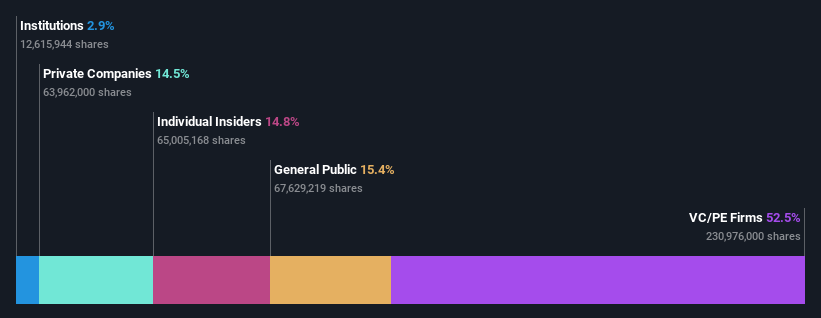

Insider-Besitz: 32.2%

Gewinnwachstumsprognose: 28,6% p.a.

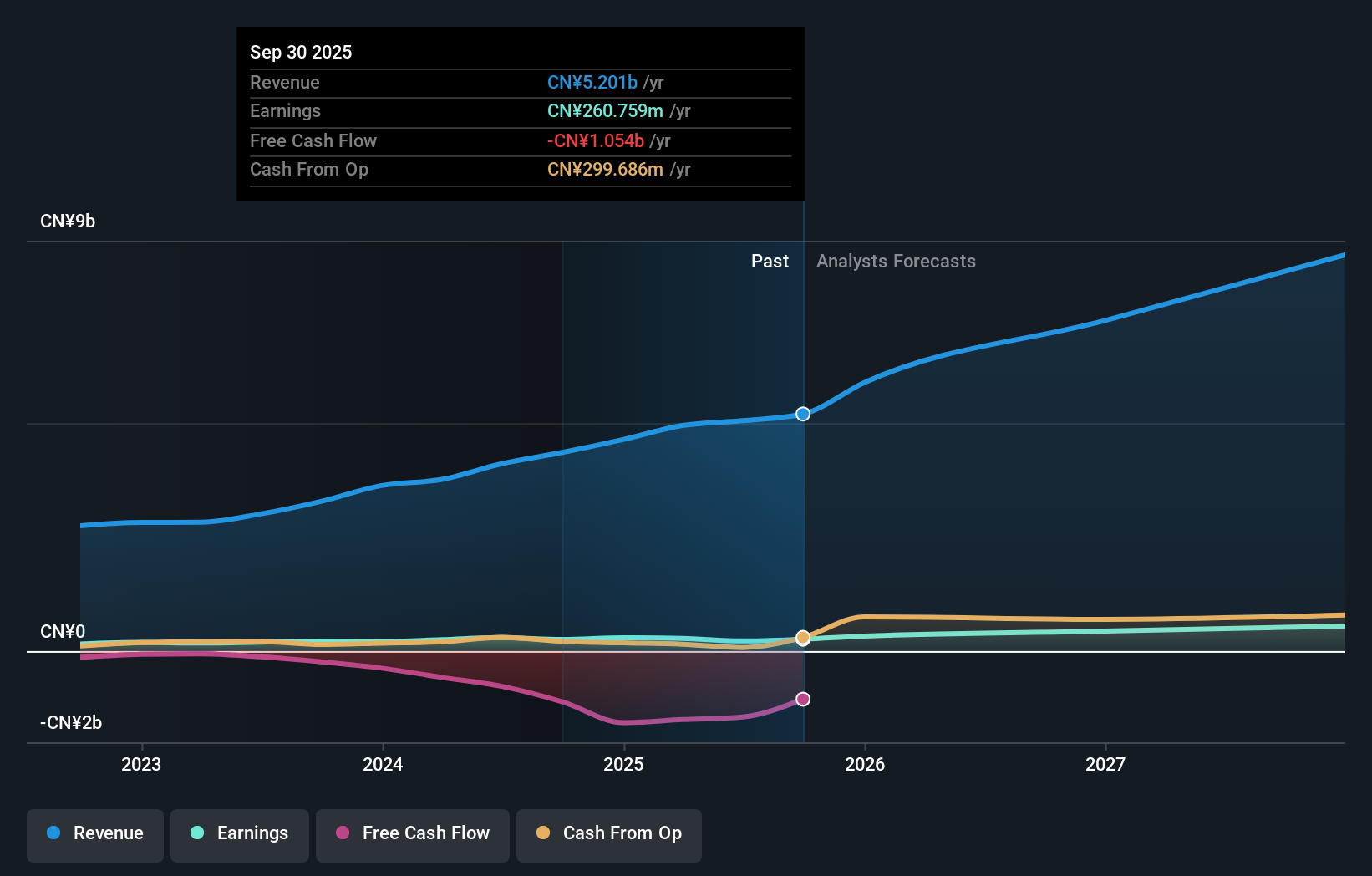

Eaglerise Electric & Electronic (China) Co. Ltd. verzeichnete im vergangenen Jahr ein robustes Gewinnwachstum von 41,7% und wird diesen Trend mit einem erwarteten jährlichen Gewinnanstieg von 28,56% fortsetzen. Trotz des volatilen Aktienkurses und der Verwässerung der Aktionäre im vergangenen Jahr übertrifft das prognostizierte Umsatzwachstum von 25,2 % jährlich den Durchschnitt des chinesischen Marktes. Der jüngste Verzicht auf Aktienrückkäufe und die kontinuierlichen Dividendenausschüttungen des Unternehmens sind Ausdruck einer proaktiven Managementstrategie inmitten dieser finanziellen Dynamik.

- Werfen Sie einen genaueren Blick auf das Potenzial von Eaglerise Electric & Electronic (China) in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Eaglerise Electric & Electronic (China) überhöht sein könnte.

Zusammenfassend

- Klicken Sie hier, um unsere umfassende Liste von 368 schnell wachsenden chinesischen Unternehmen mit hohem Insiderbesitz zu öffnen.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Eaglerise Electric & Electronic (China) unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.